我国造船业新单量持续领跑 第三季度完工量环比提升

最新披露的统计数据显示,我国造船业前三季度接单量、完工量维持世界领跑位置,并且在9月份均有环比走高趋势。而进入十月,我国船企连续斩获大型LNG运输船产品新订单,展现了在全球范围内高端制造领域的竞争力。

我国船舶新接量维持世界首位

中国船舶工业协会10月27日披露的最新数据显示,以载重吨统计,1-9月,中国造船企业完工量、新接订单、手持订单分别占世界市场份额的45.9%、53.6%和48.0%。韩国、日本新接订单量排名第二、第三位,两国分别占世界市场份额的31.3%、10.2%。

中国船舶工业行业协会秘书长李彦庆透露,1—9月份初步统计下来,全行业的利润实现接近50亿(元),比去年同期增长33.7%。

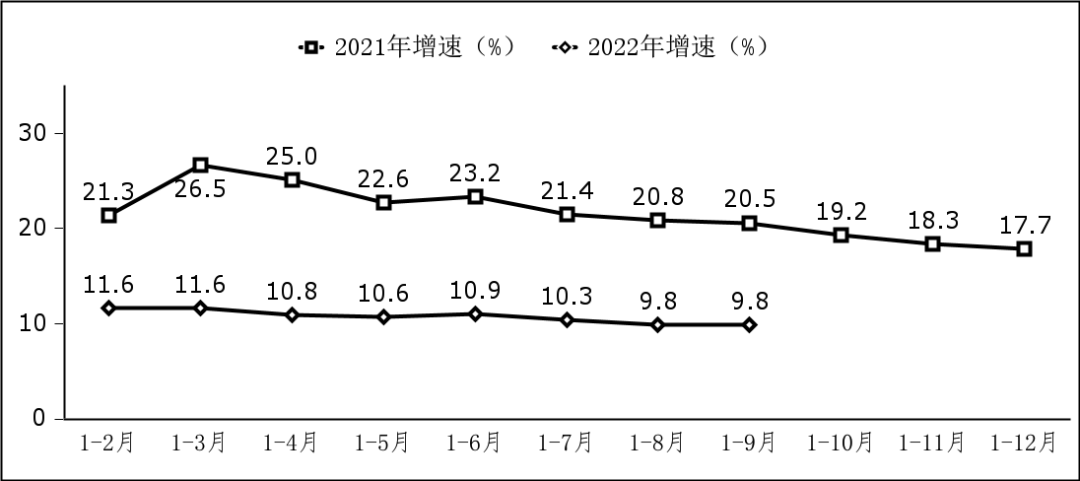

从具体指标来看,2022年前三季度,全国造船完工量2780万载重吨,同比下降8.4%;承接新船订单3245万载重吨,同比下降40.1%。至9月底,手持船舶订单约1.03亿载重吨,同比增长11%。结合过往数据估算,9月份我国船企完工量、新接量均较上月环比大幅提升,环比提升幅度分别为25%、89%。

订单回升的态势与9月全球范围内造船订单回升的态势相一致。根据克拉克森最新数据统计,2022年9月份全球新签订单72艘,载重吨数环比上升25%。

完工量的持续回暖则更让人惊喜。今年以来船舶企业多数订单饱满,二季度的疫情反复和极端高温更打乱了船舶生产节奏。最新数据显示,我国造船企业第三季度造船完工量930万载重吨,环比二季度提升5%。中国船协统计信息部副主任曹博表示,船厂“快交船”有较大意愿:一是有更多船位接单;二是回收现金改善公司盈利结构;三是扩大市场份额占据企业转型的有利位置。

从船舶类型来看,今年以来集装箱船、气体船新船订单占比明显提升。以载重吨统计,集装箱船占新接船舶订单的占比由约30%提升至35%,气体船占比提升到11.2%。相较之下,散货船、油船占比有所回落。

同时,今年前三季度全球“绿色船舶”订单创历史新高。根据克拉克森最新的统计数据,2022年前9个月,以载重吨计算,59%的新订船舶采用清洁替代燃料,创下历史新高,在2021年这一比例仅为31.5%。LNG动力为主流选择,57%的新船订单采用采用LNG动力,并且有越来越多的船舶倾向于选择多燃料/燃料预留设计,以便在未来提供更多的选择。

在价格方面,9月份全球散货船和油船价格下跌,集装箱船价格持平,而大型LNG运输船价格继续走高。克拉克森数据显示,9月份集装箱船新船价格指数环比持平,散货船、油船新船价格指数分别环比有所下跌。大型LNG运输船价格则实现破顶,10月21日,韩国大宇造船宣布新获2艘17.4万立方米LNG船的建造合同,单船造价历史首次达到2.5亿美元。

高端制造持续突破

在总量领跑的同时,我国在船舶制造高端产品——大型LNG运输船制造领域也频频取得新突破。

前三季度,大型LNG运输船新订单量价齐升,且中国企业市占率持续走高。据克拉克森数据统计,截至10月初,今年以来订造的大型LNG运输船订单已达历史最高的128艘,去年全年大型LNG运输船新船订单为86艘。根据官宣订单整理,中国在其中斩获28艘订单,在全球市占率达到22%,打破了过往韩国企业90%以上市占率的垄断态势。

10月以来,我国企业连续宣布取得新订单,进一步提升我国企业在大型LNG运输船的市场占有率。业内人士看好国内LNG船市占率在今年年底达到25%,并在数年内大幅提升至35%-40%的水平。

10月24日,中国船舶(600150)宣布,全资子公司江南造船与某新加坡船东签订了2艘17.5万立方米LNG运输船建造合同意向书,合同总额约4.6亿美元,预计交船期2027年7月底前。

10月26日,扬子江船业宣布,与欧洲船东签订两艘17.5万立方LNG运输船建造合同。这是扬子江船业首次承接大型LNG运输船订单,公司成为沪东中华、江南造船、大船集团之后成为国内第四家进入大型LNG船建造市场的船企,也是民营第一家。值得注意的是,扬子江船业在9月初才刚刚获得制造大型LNG运输船必需的GTT公司资质认证。

此外,10月刚刚获得GTT公司认证的招商局重工或也好事将近。据国际船舶网报道,招商局重工(江苏)或已与丹麦船东CelsiusTankers签署了4+8艘18万方LNG船建造意向书。据流出消息,每艘新船价格约2.31亿美元,如备选订单全部生效,订单总价或将达到惊人的27.72亿美元。