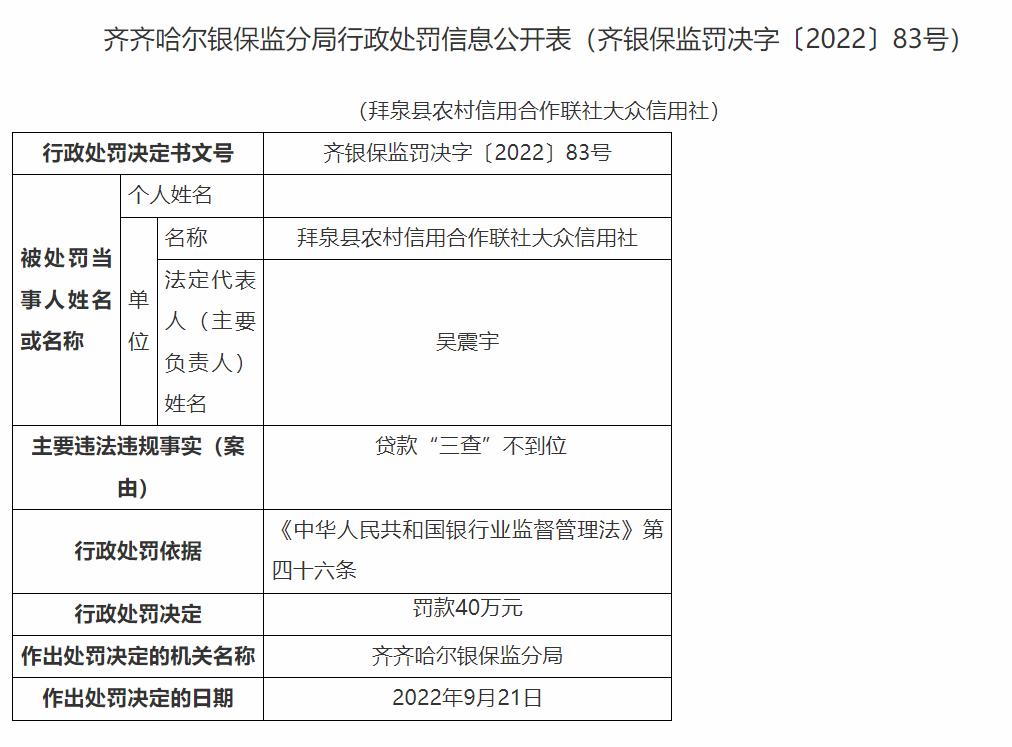

易点云再递表:办公IT设备租赁业务占比超80% 亏损激增用户增长“急刹车”

中国网科技9月30日讯(记者 李婷)今年2月递表失效后,易点云有限公司(下称“易点云”)近日再次向港交所递交招股书。

“云概念”包装下,易点云的业务仍较传统,办公IT设备租赁服务营收贡献超过80%。由于设备采购需要支付大量前期费用,公司经营性现金流连续多年为负,负债率居高不下,今年上半年高达163%。此外,公司目标受众主要是中小企业客户,暗藏违约风险,用户增长“急刹车”。各方压力下,易点云迫切需要进入资本市场,拓宽融资渠道。

亏损激增,重营销轻研发

易点云前身为易点租,于2014年10月成立北京易点淘网络技术有限公司。公司自2015年至2021年先后经历了8轮融资,引进源码资本、经纬创投、顺为、GIC等投资机构。纪鹏程担任公司CEO,张斌为COO。

招股书介绍,易点云是中国主要的办公IT综合解决方案供货商,以订阅方式为企业客户(主要包括中小企业)提供一站式办公IT服务。

2019年、2020年及2021年,易点云分别实现营收6.3亿元、8.1亿元和11.8亿元,近两年分别同比增长了29%和46%。今年上半年录得营收6.6亿元,同比增长26%。

根据弗若斯特沙利文数据,按2021年收入计,易点云在企业办公IT服务行业的市场份额为0.6%。截至2022年6月30日,公司拥有约4万家订阅企业客户及约110万台订阅设备。招股书引述弗若斯特沙利文资料称,就收入、服务设备数量及再制造能力而言,易点云是中国第一家也是最大的办公IT综合解决方案供货商。

易点云的营收结构由随用随还办公IT综合解决方案、设备销售、SaaS及其他服务三部分构成。其中随用随还办公IT综合解决方案是核心业务,为客户提供硬件,并处理软件安装、设备及工程师部署、运行及维护支持、性能优化和生命周期管理服务。2021年该业务营收占比达到84%,设备销售、SaaS及其他服务占比分别约为10%和1%。

公司本质是IT设备租赁业务,但易点云在向“办公云”靠拢,2021年3月,“易点租”更名为“易点云”。近年来公司研发费用率方面却呈现下降趋势。2019年、2020年、2021年及2022年上半年研发费用在总营收中的比重分别为8.9%、7.1%、5.2%和5.6%,低于同期的销售和营销费用率,甚至多个报告期不及一般行政费用。

虽然易点云毛利率水平从2019年的38%提升至51%,但仍然录得巨额亏损。2019 年、至2021年及2022年上半年分别录得净亏损2.5亿元、8844万元、3.5亿元及6.2亿元。账面巨亏主要是由于按公平值计入损益的重大金融负债及融资成本,即向投资者授予优先股、认股权证及可换股债券产生的非现金费用。

剔除可转换可赎回优先股等非经常性因素影响,对应报告期内,经调整净利润分别为-5968万元、-4452万元、9348万元和7373万元。公司预计2022年净亏损将大幅增加。

现金流承压大幅举债,客户违约损失加大

易点云的设备生命周期涵盖设备采购、调度及使用至再制造及处置。在实际订阅前需要存储设备,因此产生大额前期费用。2019年、2020年及2021年,总采购额分别为8.9亿元、11.3亿元、14.4亿元。前五大供货商均为计算机设备供货商,账期在15-60天不等。

业务需要大量资金,公司经营性现金流连续3年为负。2019年、2020年及2021年,易点云分别录得经营现金流出净额1.9亿元、2.7亿元和2.1亿元。易点云称,主要因为公司根据以往的经营业绩及发展策略主动将现金用于采购设备。直到今年上半年,公司的经营现金流明显改善,由负转正录得2.6亿元。截至今年6月末,公司现金及现金等价物为4.9亿元。

现金流不足,易点云需要借助举债驱动业务发展。2019年、2020年、2021年及2022年上半年,易点云的流动及非流动借款分别为9亿元、12亿元、16亿元及15亿元。公司资产负债率长期居高不下,报告期内分别达到159%、139%、142%和163%。

易点云方面向中国网科技记者表示:“公司并非重资产、重资金经营模式。”公司对于资金的需求和公司发展高增速有关。一直以来,公司保持着强劲的增长势头,亦有着充足的融资途径。

不可否认的是,IT办公租赁行业债务压力较大。相同赛道的企业小熊U租2021年流动资产和非流动资产合计11.8亿元,流动负债和非流动负债累计高达18.1亿元。

此外,客户违约风险也为易点云的发展蒙上一层阴影。招股书介绍,公司的客户类型主要是中小企业,这类公司的业务可能容易受到整个行业的宏观经济波动及萧条的影响,进而影响易点云的财务状况。另外,客户按月支付订阅费的模式也加剧了这一风险。

财务报表上已经有所体现。2019年、2020年及2021年以及2022年上半年,易点云预期信贷亏损模式下的减值亏损(扣除拨回)分别为2532万元、3216万元、3053万元及3228万元。同期,应收账款的信贷亏损准备不断增加,2022年上半年为1.4亿元。易点云在招股书中解释称,金额大幅增加的主要由于与相关客户有关的信贷风险大幅增加,包括客户欺诈、客户受到行业限制性法规影响等情形。

易点云告诉中国网科技记者,为了管理应收帐款产生的风险,公司制定了信贷风险分级政策,并且对交易方进行持续的信贷评价。

用户增长“急刹车”,未缴足社保或被罚2490万元

中国的用量付费办公IT行业渗透率为3.2%。根据弗若斯特沙利文预测,该行业市场规模预计将于2026年达到377亿元,2021年至2026年的复合年增长率为40.2%。

易点云表示,为扩大市场份额,公司未来将丰富服务内容及推动服务创新,扩充软件和硬件服务内容,例如数据迁移和办公IT管理工具,及本地硬件虚拟化等。同时增强再制造能力和扩大SaaS产品类型。

持续保持强劲的增长势头并不容易。今年上半年易点云的订阅用户数量增长“急刹车”。2019年至2021年用户规模分别为2.1万名、2.8万名和3.8万名,今年上半年约为4万名,增长率从30%以上区间骤降至4%。

易点云方面向中国网科技记者表示,受到经济周期影响,老客户业务规模扩张放缓,来自于老客户的收入增长相对历史增长速度有所减少,但是新签新客户的速度保持了历史区间水平甚至更好的势头。

不过招股书数据显示,公司新订阅客户数量在连续增长3年后,今年上半年出现同比下滑,新订阅客户从9761名减少至7426名。

此外,易点云过去的不规范操作暗藏雷区。公司连续多年未为部分员工足额缴纳社会保险及住房公积金。报告期内,社会保险供款的缺口金额分别为330万元、210万元、350万元及130万元。公司预计,未缴社会保险的潜在最高逾期费用和罚款分别为330万元和2490万元。对此易点云回应称,公司已加强内部控制措施,以整改违规事项。

按计划,如果易点云此次顺利上市,所募集资金将用于市场推广及销售及服务网络改进的投资、服务产品的研发投资及多样化、增强再制造能力及营运效率和营运资金及一般企业用途。