泰达宏利评7月社融:对市场冲击预计有限,指数短期或维持震荡

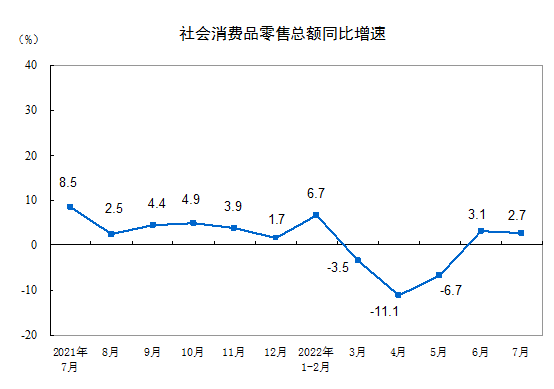

7月社融走弱,低于市场预期:2022年7月新增人民币贷款0.68万亿,低于市场预期的万亿水平,也显著低于去年同期的1.08万亿;新增社融0.76万亿,仅为市场预期的一半左右;社融增速与M2增速背离,社融增速小幅回落至10.7%, M2同比上升至12%。

从结构来看,信贷结构再度恶化,企业、居民中长期同比多增均-1000亿以上,中长期贷款余额增速再度大幅向下至10.13%,创年内新低。在地产风险事件蔓延、疫情反复冲击的影响下,居民中长期与短期贷款均显著回落,成为新增贷款的主要拖累;企业中长期贷款在疫情过程中积压的累积需求在上个月快速释放之后,7月大幅回落也属于正常。

社融增速与M2增速的背离源自于财政存款与金融同业存款的增长。随着6月大规模留抵退税逐步结束以及银行间利率持续低位,财政存款与金融同业存款推升M2增速的走高。

展望后市,如果没有增量工具落地,年内社融增速可能会小幅回落,银行间流动性极度宽松的情况也不会持续。一方面,7月信贷除了居民中长期和企业中长期贷款走弱以外,政府融资的贡献也在下滑。7月政府债融资3998亿元,同比多增2178亿元,比上月有明显的回落,主要源于6月大部分地方专项债已经发行完毕,后续如果没有下发明年专项债额度等增量工具落地的话,预计社融增速可能会继续回落,但7月政治局提到的“利用好专项债务限额”——专项债剩余额度可能在一定程度上可以平滑回落斜率。

另一方面,尽管地产链持续低迷的情况下,后续还有可能继续下调5年期LPR,但从近期央行进行小规模逆回购投放和持续强调稳定物价等动作来看,当前银行间利率极低的位置可能难以维持,但在地产风险没有缓释前,央行很难主动收紧流动性,因此更多是边际层面的变化,流动性环境预计从宽松转向相对宽松的状态。

社融虽然低于预期,但对于市场的冲击预计有限。尽管社融大幅低于市场预期,但从市场表现来看,上证指数和万得全A7月至今分别下跌3.58%和1.57%,在一定程度上已经反映了部分社融表现不佳的预期。因此,后续市场风险偏好可能会再度受到一定的冲击,但幅度和空间可能有限。

而从短期来看,当前3月下旬可能是指数比较合理的平台,在中长期贷款增速回升至3月之前、新的驱动力产生之前,指数仍然会在当前位置保持区间震荡。随着指数回到3月下旬疫情前的位置,指数层面对于经济的环比改善修复的较为充分,接下来在代表经济实际需求的中长期贷款增速回升前,指数预计将保持震荡行情。实际上,从近期的政策表态来看,大规模的政策刺激可能性也不大。近期国务院表态,“不会为了过高的经济目标而出台超大规模刺激措施、超发货币、预支未来”,政治局会议对于经济目标的要求也很大程度上淡化,这些都表明在美国真的开始进入到衰退前,政策层面可能会比较克制,对应中长期贷款增速难以回升,市场短期内大概率摆脱不了震荡行情。

中期层面,核心在于代表实际经济需求的中长期贷款增速何时复苏,至少还需要一个季度以上,届时市场可能再度获得向上的贝塔。行业层面,可以考虑沿着以下主线去布局:一是疫情前就景气度不错的新能源车、光伏、风电、军工等,但拥挤度较高的板块可能需要等拥挤度回落之后再度布局;二是疫情后困境反转确定性相对较强的医药、消费等;三是半导体及科创50为主的自主可控。

风险提示:本文不构成投资建议,基金有风险,投资需谨慎。