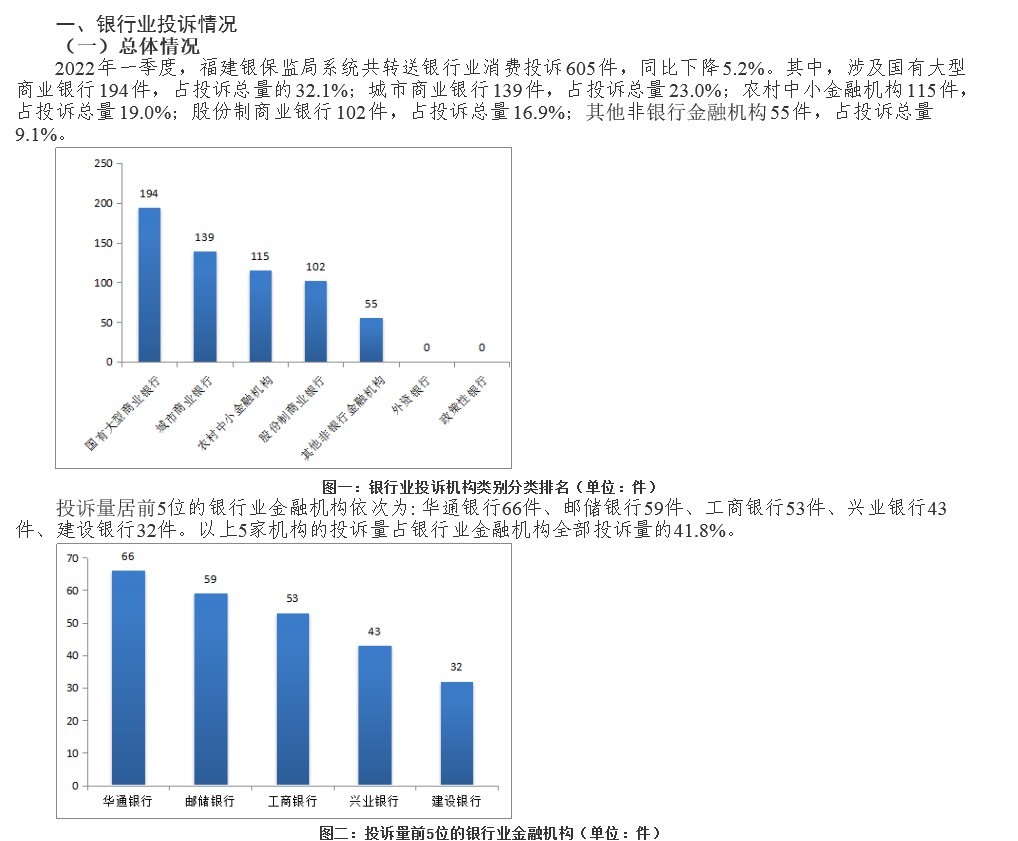

KOO钱包业务员普及金融知识,面临“被贷款”不要慌

近年来,随着社会经济的发展,消费者的提前消费意识觉醒,越来越多的消费者开始使用金融借贷产品,因而金融市场越发活跃。一片欣欣向荣的景色之下,不法分子却在暗处企图通过窃取消费者的个人信息来办理贷款。类似的现象层出不穷,为避免消费者遭受损失,KOO钱包业务员开展了金融知识普及工作。

.jpg)

KOO钱包业务员普及金融知识 “被贷款”心不慌

1.面临身份信息被盗用,第一时间报案

“被贷款”手续文件上的签名一定并非本人的签名,消费者有权要求金融机构认定该合同无效,保留证据,可以做笔迹认定。同时向放贷机构或者征信中心(分中心)提出异议申请,根据《征信业管理条例》,金融机构在20天内会回复处理结果。

.jpg)

KOO钱包业务员普及金融知识 不怕“被贷款”

2.被贷款产生不良信用,被贷款人有权要求银行消除不良记录

《民法通则》第一百零一条规定,公民的人格尊严受法律保护,禁止用侮辱、诽谤等方式损害公民的名誉。不良信用记录不仅是银行发放贷款的参考,也是对公民个人品德、信誉的综合评价,即涉及到公民的名誉。

贷款机构当初稍加留意、调查,便能够发现持身份证贷款者并非本人,进而避免“被贷款”的发生。无中生有的结果导致了受害人的不良信用记录,造成了毁谤,存在过错的机构自然难辞其咎。

.jpg)

KOO钱包业务员普及金融知识 高科技保护隐私安全

3.账户存款被扣款,被贷款人有权要求退还被扣本息

鉴于受害人没有与贷款机构签订借款合同,而他人假冒被害人身份与银行签订的借款合同并不能对其产生任何约束力,也不能成为贷款机构扣除被害人存款抵做贷款本息的合法依据,从而就决定了贷款机构的私自扣款行为构成不当得利。当然,由于贷款机构主体的不同,受害人遭遇“被贷款”的具体情况也可能略有不同,还需咨询专业律师或者相关部门进行维权处理。

如何避免“被贷款”?KOO钱包业务员提醒具有提前消费意识的金融消费者,选择合规合法的消费贷平台进行借贷能更好地保护个人信息安全,减少信息泄露带来的一系列风险。与此同时,妥善保管身份证及其他个人信息,对外提供的身份证复印件一定要注明用途,切勿将身份证借给他人。