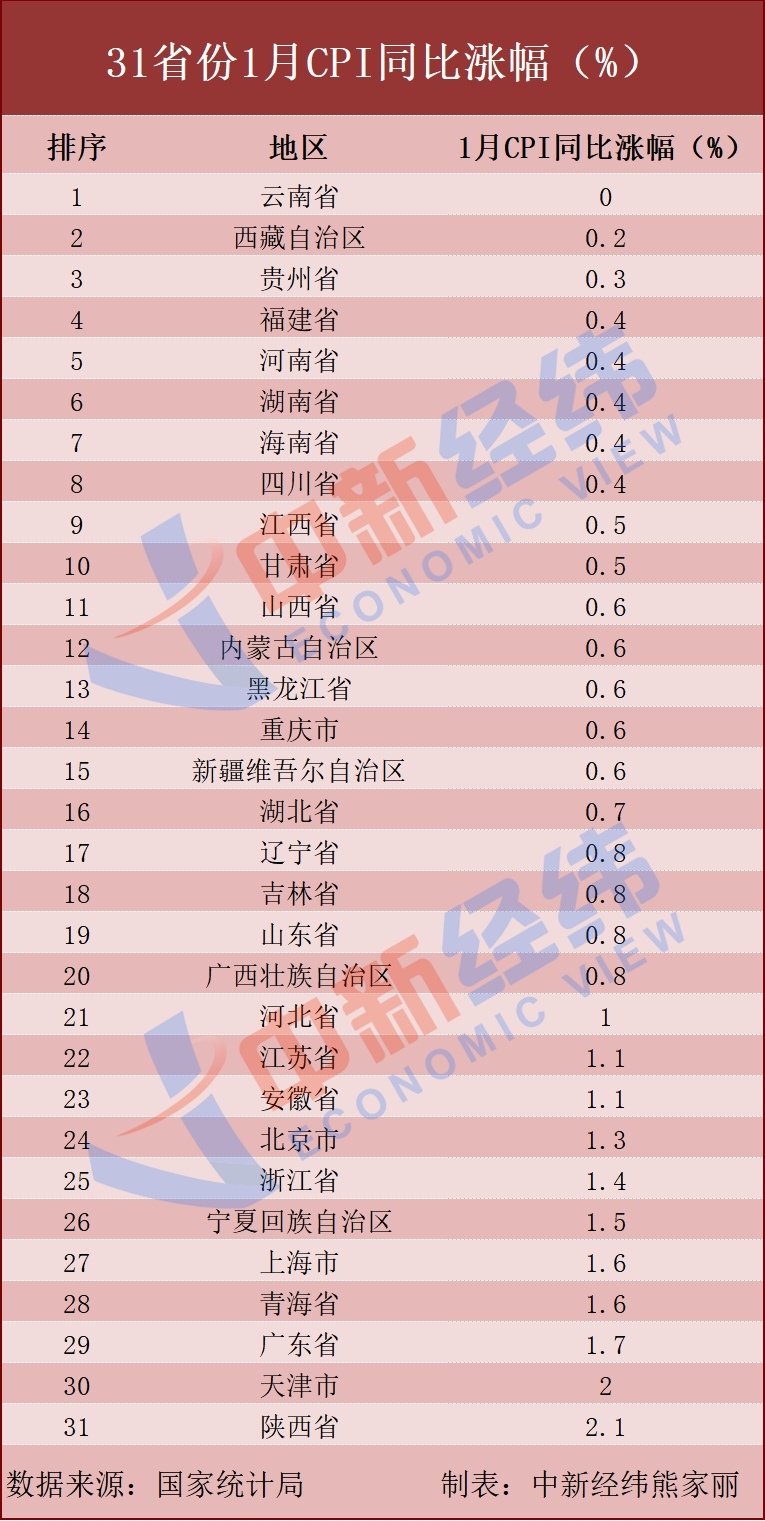

政策“组合拳”快且准 经济“热力图”春意浓

今年首月经济运行数据即将揭晓。一系列先行指标和宏观数据显示,稳增长政策靠前发力的效果逐步开始显现,经济平稳开局可望可及。

专家认为,经济运行恢复向好的信号正陆续出现,但外部环境更趋复杂严峻和不确定,我国经济发展面临“三重压力”,为稳定宏观经济大盘,稳定市场预期、提振各方信心,逆周期和跨周期的调节还应稳固加力,财政货币政策存在加码空间,同时应加强政策协调联动,充分展现“组合拳”的威力。

先行指标释放暖意

制造业采购经理指数(PMI)作为经济先行指标,率先传递出经济平稳开局的积极信号。国家统计局数据显示,1月制造业PMI为50.1%,连续3个月稳定在50%以上。其中,新出口订单指数、生产经营活动预期指数等均出现环比回升。“PMI仍保持在荣枯线上,表明经济继续呈全面恢复态势。”国务院发展研究中心宏观研究员张立群表示。

物流、工程机械开工率等相关指标也折射出经济平稳向好信号。中国物流与采购联合会日前发布,1月中国物流业景气指数为51.1%,继续保持在景气区间。从行业看,铁路运输业和邮政快递业业务量和新订单指数明显上行。

挖掘机销量、开工率、开工小时数等是反映基础设施建设、固定资产投资等经济变化的先行指标。近日公布的“央视财经挖掘机指数”显示,1月我国各类工程机械开工率均维持高位。

高频数据展现工业生产保持韧性。1月高炉开工率超过七成,南方八省电厂日均耗煤仍处于较高水平。截至1月第三周,焦化企业开工率为76.2%,相较去年12月末的54.3%显著回暖。中钢协最新数据显示,1月下旬,重点钢企粗钢日均产量为201.36万吨,环比上升1.32%。

专家表示,年初以来,稳增长政策进一步细化落实,市场主体的预期指标出现环比回升。在政策支持、预期乐观的组合下,经济动能有望加速恢复。

多方面开局良好

除先行指标外,1月金融、央企主要经济指标、吸收外资数据以“开门红”形式共同绘就开年经济“热力图”。

央行数据显示,1月新增人民币贷款3.98万亿元,新增社融6.17万亿元,双双创出单月历史新高。同时,广义货币(M2)同比增长9.8%,增速分别比上月末和上年同期高0.8个和0.4个百分点。中信证券联席首席经济学家明明表示,1月社融数据明显高于预期,体现了年初政策提前发力,宽信用稳增长的政策效果。

国资委数据显示,1月,中央企业实现营业收入3万亿元,同比增长12.4%;实现利润总额1852.7亿元,同比增长11.3%;实现净利润1423.8亿元,同比增长10.2%;上缴税费3521.6亿元,同比增长18.2%,主要经济指标均呈现两位数增长。中国企业研究院首席研究员李锦认为,中央企业运行开局平稳,为我国全局稳健发展起到很好的带动作用,为下一步经济稳健发展奠定了坚实基础。

此外,继去年全年引资首次突破万亿元后,商务部数据显示,1月全国实际使用外资金额1022.8亿元,同比增长11.6%。

专家表示,这主要得益于我国开放红利持续释放、营商环境进一步优化,政策效果不断显现、企业预期和信心稳定。

调控需长短相济再加力

一系列先行指标和宏观数据预示,经济平稳开局可望可及。浙商证券首席经济学家李超表示,PMI连续3个月处于景气水平,经济回暖、信贷企稳的前瞻信号已经出现,今年一季度经济表现将超市场预期。

但也要看到,当前经济形势更加严峻复杂,稳增长仍面临较大压力和挑战。向外看,新冠肺炎疫情反复,全球产业链和供应链面临再调整;海外通胀居高不下,主要经济体宽松政策加快退出,全球金融市场面临新考验。向内看,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,经济运行处于爬坡过坎的关口。

为稳定宏观经济大盘,政策还需长短相济、持续发力。

财政政策方面,专家建议,适度加快预算内投资和新增地方政府专项债投资进度;加大就业、民生等领域财政支出强度,继续为小微企业减税降费,提高政策针对性、可持续性。充分发挥财政支出直达机制效用,确保财政支出资金及时到位,推动重点建设项目、民生工程形成更多实物工作量。多措并举提升居民收入和消费能力,释放消费潜力。

货币政策方面,业内人士认为,应把握好美联储货币政策收紧前的时间窗口,继续用好总量和结构手段,加大逆周期调节力度,适时采取降准、降息、增强人民币汇率弹性等方式,进一步提振总需求,增强市场主体信心。同时,在维持合意融资环境前提下,引导金融资源流向经济重点领域和薄弱环节,服务经济高质量发展,实现“稳增长”、“调结构”和“防风险”的多重均衡,更好应对“三重压力”。

此外,专家指出,应让宏观调控“工具箱”更为丰富灵活。例如,深化重点领域改革,持续激发市场主体活力;运用市场化机制激励企业创新投入;实施扩大内需战略,增强发展内生动力。

起跑映照全程,开局启示未来。面对挑战和压力,坚持稳字当头、稳中求进,加大逆周期调节和跨周期调节力度,必将继续推动经济实现质的稳步提升和量的合理增长,取得高质量发展新成就。