5大上市险企前3季度揽2.04万亿保费微降0.97% 负债端颓势延续仍未现拐点

来源:蓝鲸财经 作者:石雨

财险市场格局正在重塑。恰值车险综改一周年之际,财产保险领域的两大业务板块,车险与非车险正呈现“平分秋色”姿态。受车险综合改革影响,2021年国内财产险市场保费增速显著低于历史年度复合增速,但非车险业务保费增速较上年有所提升,占比已提升至接近五成。

近日,A股五大上市险企相继披露前9月保费收入情况,合计揽入保费收入20353.62亿元,同比负增长0.97个百分点。寿险业务中,中国人寿保费规模与增速均居首,人保寿险、平安寿险与太保寿险均出现同比收缩的趋势。财险业务方面,平安财险保费规模同比收缩9.18%,人保财险车险业务同比进一步收缩。

近期,行业整体进入开门红筹备阶段,但行业认为,在基数压力和人力规模同比收缩的影响下,负债端表现疲弱趋势或暂难缓解。而在投资端则显现利好,在行业加大债券配置的环境下,10年期国债利率触底回升,利好险企资产端预期改善,保险股有望逐步估值修复。

寿险:9月保费仍以负增长为主要基调,负债端修复仍待时日

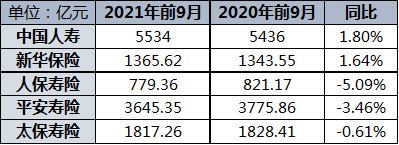

先来看寿险领域,中国人寿前3季度实现保费收入5534亿元,同比增长1.8%,保费规模与增幅均排在行业首位;新华保险也实现保费上行,同比增长1.64%,达到1365.62亿元。

其余三家寿险公司则集体负增长,其中,人保寿险同比跌幅最为严重,收缩5.09%后达到779.36亿元,其中,长险首年保费收入325.77亿元,同比缩减13.6%,主要因趸交业务收缩21.7%所致。而太保寿险也有0.61个百分点的收缩,收入1817.26亿元。平安寿险同比收缩3.46%后,前3季度实现保费收入3645.35亿元,平安养老保费规模同比缩减16.39%,而平安健康则延续上行趋势,同比增长24个百分点后达到92.56亿元。

从单月数据来看,人保寿险保费收入同比增长0.2%,人保寿险与人保健康单月长险新单保费22.5亿元,同比收缩3.5个百分点,较8月同比33.2%的降幅明显收敛,开源证券分析,主要受趸交保费12.5亿元,同比增长42.6%带动。

其余寿险公司则仍延续负增长趋势,新华保险同比缩水0.7%,中国人寿、太保寿险各自缩减3.3%、5.5%。而平安寿险9月保费收入则有6.8个百分点的下滑,在7月停止新单数据披露后,平安在9月恢复具体数据披露,9月累计个险新单963亿元,同比下滑1.5个百分点,团体新单累计164亿元,同比下滑15.1%。

尽管单月保费数据仍以负增长为主要基调,但中国人寿、太保寿险、新华保险、人保寿险同比降幅有所修复,预计受基数不同影响。对此,开源证券预计,9月储蓄型产品表现优于保障型产品,但未能填补保障型产品承压带来的缺口,寿险负债端仍处于较弱态势。

9月,行业加大新产品及年金、终身寿险推动,开门红产品逐步进入预约阶段。如平安上新重疾产品“盛世福“和“御享福”,太保推出返还型重疾产品“好事双全”,人保9月初上线定期重疾产品“温暖嘉倍”,但国盛证券预计保障型产品推动规模及效果较为有限。此外9月国寿通过推动增额终身寿产品盛世传家的停售、平安通过力推金瑞人生21,预计两家公司价值数据相对表现较好。

“行业负债端压力延续,修复仍待时日”,东吴证券分析指出,从四个方面考虑,包括疫情反复对作为可选消费品的保险的需求压制;普惠保险快速普及对商业保险的替代与挤出;险企渠道转型与代理人升级进程缓慢;产品供给结构性问题待解等因素,短期内保费尚未显现边际改善迹象。

进一步来说,东吴证券认为,上市险企寿险保费增速持续下滑,一方面,渠道转型困难,代理人高质量转型进程改变原有粗放式的保单增长模式,新单销售远不及预期;另一方面,产品供给结构性问题凸显,作为支柱性产品的长期重疾险已进入增长瓶颈。长期来看,伴随渠道改革进行、人口老龄化趋势和“健康中国”战略要求,寿险行业面临深刻重构:险企医养生态的逐步形成配合康养需求的日益旺盛,驱动行业走向发展与增长的良性循环,有望推动行业资产、负债两端的趋势性改善。

财险:车险综改一年,基数负面影响逐渐消除

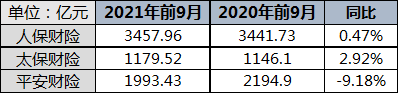

财险方面,人保财险前9月实现保费收入3457.96亿元,同比增长0.47%,其中车险实现保费收入1830.04亿元,同比收缩8.2%,规模占比52.92%,信用保证险保费规模进一步收缩,同比下滑64.8%后收入18.32亿元。人保财险规模排在第二位的为意外伤害与健康险,前9月收入701.29亿元,同比增长18%,而增速最快的业务为货运险,实现25.3%的同比增幅,收入36.7亿元。

太保财险前3季度保费收入1179.52亿元,同比增长2.92%,而平安财险则出现了9.18%的保费规模下滑,从去年同期的2194.9亿元,收缩至1993.43亿元。

9月单月数据方面,人保财险保费收入收缩1.6个百分点,车险保费收缩5.9%,负增长趋势收窄,非车业务则出现了6.3%的上行,货运险、农险等业务保持高速增长。

太保财险、平安财险保费收入则分别收缩7%、9.2%。2020年9月19日,行业推进以“降费、增保、提质”为目标的车险综改,今年9月,恰逢车险综改一周年,基数负面影响逐渐消除,因而带来车险保费拐点。但国君非银刘欣琦团队分析,考虑到2020年9月保险公司在综改前大量提前承保车险业务推升9月基数,叠加三季度以来汽车“缺芯”对新车销量和新车保险带来负面影响,9月当月保费反弹有限。

9月19日后,车险综改对保费同比压制将逐渐解除,因此开源证券预计,2021年10月起车险与非车险将共同带动财险板块保费同比表现,具有定价优势的头部险企将受益。

但从中长期来看,东吴证券指出,车险综改深刻影响行业格局,龙头险企得益于强大的市场和渠道能力,能够充分控制保费充足度下滑带来的综合成本率抬头影响,获取更大的竞争优势。

开门红存制约因素负债端疲软趋势难解,资产端预期改善

季末,往往为保险机构冲刺业绩阶段,适逢开门红启动期间,行业预计,上市险企10月仍将推动2021年业务,2022年开门红启动会有所延后。开源证券在研报中强调,近日银保监会发布的《关于进一步丰富人身保险产品供给的指导意见》,有望加速保险行业产品创新。

“10月以来各家公司开始逐步进入开门红的准备阶段,目前国寿已在10月初发布首款三年缴十年满期的开门红年金产品鑫裕金生,最高投保年龄从70岁提升至72岁,并维持了较高的激励政策,预计近期各家公司也将逐步发布开门红产品并加紧业务布局。”

国君非银刘欣琦团队认为,延后开门红启动时间、开门红人力大幅缩减以及新老重疾切换一次性因素消失三大因素将制约上市险企2022年开门红新单增长。产品方面,预计上市险企2022年开门红主力产品与2021年接近,部分公司将在产品中增加健康和养老的元素促进销售。

梳理行业观点来看,尽管各险企当前已进入开门红筹备或推进阶段,但在基数压力和人力规模同比收缩的影响下,险企保费增长仍面临较大的压力,负债端表现疲弱趋势,或暂难缓解。因此投资端表现,对于险企的影响,将进一步凸显。

一方面,地产链条的表现,给保险行业带来缓解压制的利好。2021年上半年,平安对华夏幸福相关投资计提减值359亿元,西部证券估计,乐观情况下可实现回拨116亿元。

另一方面,险资配置避险情绪增强,债券配置比例增高,而10年期国债利率触底回升,10月18日升至3.04%,开源证券认为,长端利率上升利好险企资产端预期改善,保险股有望逐步估值修复,而负债端拐点仍未看到,板块弹性有待观察。

同时,国盛证券补充道,考虑到近期海外利率反弹、大宗商品价格持续上涨四季度长端利率预计将呈现震荡上行态势,利好保险投资端。但板块反弹并非反转,在产品、渠道及监管方面的核心矛盾仍未得到解决。

“板块估值处于历史地位”,东吴证券提出,预计行业最差的时点即将过去,中长期配置价值仍可被看好。

10月19日,保险股股价整体上行,中国人寿报收于31.25元/股,当日涨幅2.12%,中国平安报收于51.45元/股,当日涨幅达到3.19%。中国人保在10月19日报收于5.22元/股,当日涨幅为1.95%。新华保险在18日晚间保费公布后,股价上涨3.84%,在19日报收于41.23元/股,中国太保当日涨幅为2.17%。

值得一提的是,10月五大上市险企股价均整体有所拉升,尤其在国庆假期结束后,10月8日,中国平安股价拉升7.7个百分点,中国人寿也有5个点的涨幅,但近日整体略有回落。