股市下跌的时候 问问自己:我是在“投机”还是“投资”

来源:兴证全球基金

大家普遍感受到,近期A股波动明显加大了,自7月23日起的三个交易日内上证指数回调了5.4%,恒生指数跌幅更大,达到了9.5%。

市场一跌,有些投资者就陷入了焦虑:“三根大阴线几乎把今年收益都吐回去了”、“今年白干了”……,甚至有朋友反思:“自从入市以来,天天看着K线图胆战心惊,投资怎么这么累?”……

确实,股票是一类高波动的资产,早卖一天晚卖一天收益可能会相差不少。但产生焦虑之前先问问自己,未来是否还要继续投资,如果还有很长的路要走,那是否需要这么在意短期的波动呢?

本文想与各位一起聊聊这个话题。

为什么建议大家减少对“短期涨跌”的关注?

我们会被股票每日的涨涨跌跌搞得心烦意乱,主要还是因为害怕亏损风险,以及即将到手的收益又失去的风险——从短期来看,股票市场确实是高波动的。但沃顿商学院教授Jeremy J。 Siegel在著作 Stocks for the long run 中用美国的数据进行测算分析后发现,拉长时间来看股票并非大家想象的那样是风险最高的资产。

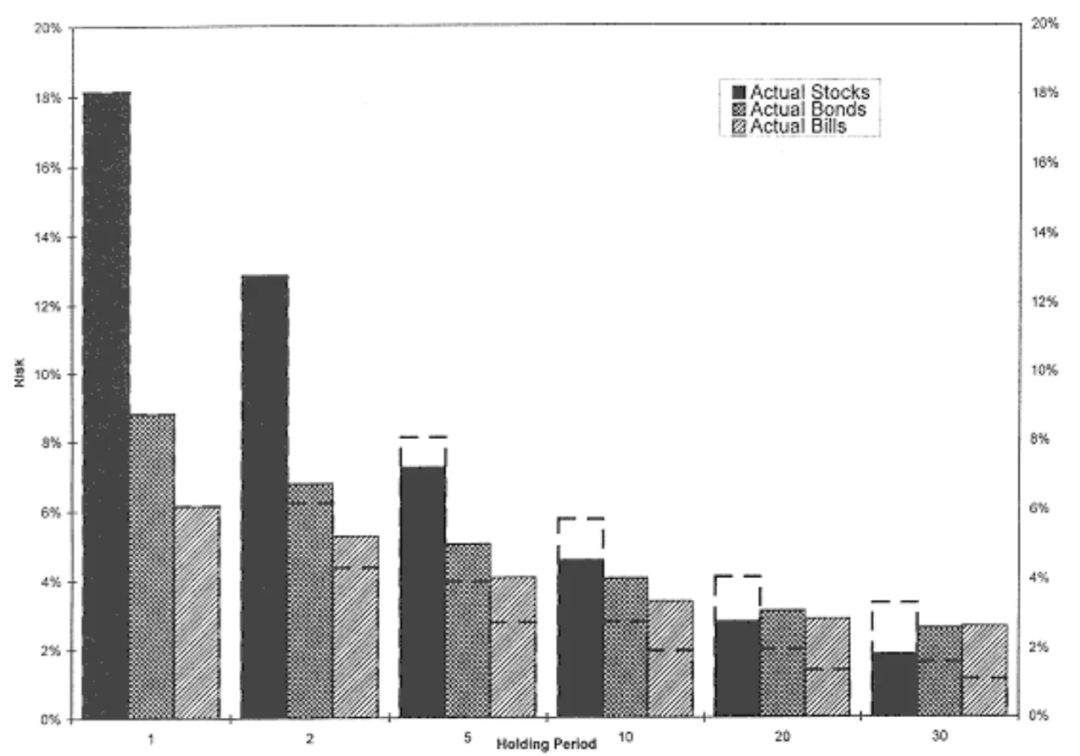

如下是书中用于展示各类资产风险与持有期限的关系的一张图。其用收益标准差来代表风险,下图中最深的柱子表示股票资产,另外两根柱子分别代表长期国债和短期国债。坐标轴从左到右,分别表示持有1年~30年的风险大小。可以看到,当时间拉长到20年以上时,股票资产的风险明显降低了,收益标准差甚至比债券还小。

图片来源:Jeremy J。 Siegel, Stocks for the long run

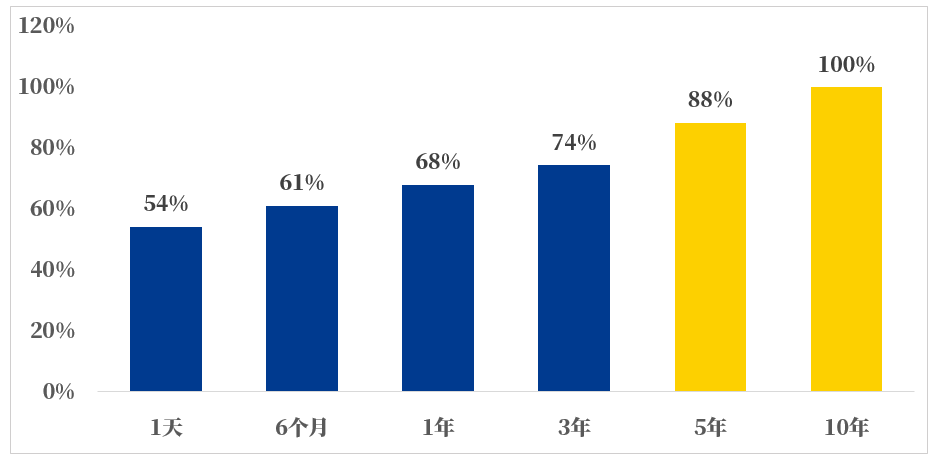

这似乎是超出了大部分人的认知的,对此,我们专门用国内数据做了一组测算。我们调取了中证股票基金指数(H11021)在2004年1月1日到2021年6月30日期间的每日收盘数据,并进行持有时间周期从短到长的模拟投资:假设在任何一个交易日买入并持有1天、6个月、1年、3年、5年、10年,然后计算不同持有周期下收益率的分布情况。

维度一:获得正收益的次数占比

如下图显示,在4249组日收益率样本数据中,中证股票基金指数日涨跌幅的正收益占比为54%。随着持有时间的拉长,正收益的占比在持续上升。

数据来源:Wind,兴证全球基金测算;数据区间:2004年1月1日~2021年6月30日;计算方式:假设在任何一个交易日买入并持有1天、6个月、1年、3年、5年、10年,计算总样本中获得正收益结果的样本占比。样本数据不代表总体情况。数据为模拟测算结果,不代表真实收益,不作为收益保证。

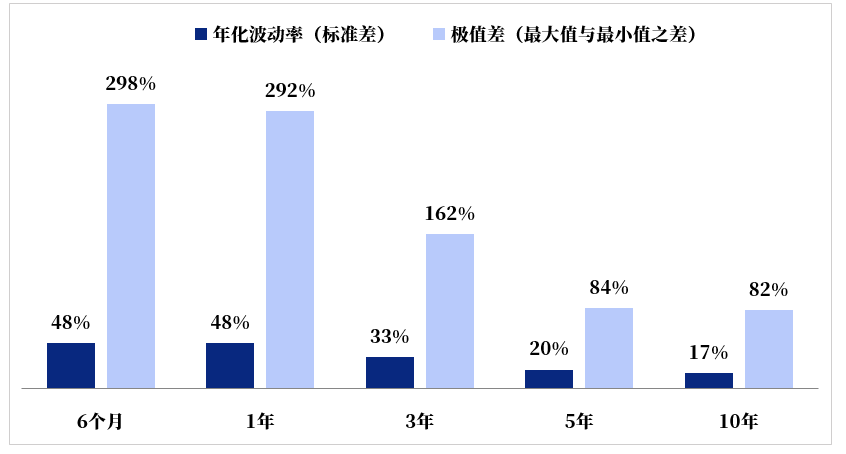

维度二:年化收益的波动率和极值差

除了正收益概率,我们还分别计算了不同持有期限下年化收益率的波动率(标准差)和极值差(样本最大值和最小值之间的差值),尝试用这两个指标来衡量投资风险。如下图结果显示,年化收益率的标准差和极值差,都随着持有期限的拉长而降低。

数据来源:Wind,兴证全球基金测算;数据区间:2004年1月1日~2021年6月30日;计算方式:假设在任何一个交易日买入并持有6个月、1年、3年、5年、10年,并将计算出的持有收益率进行年化处理,分别计算每一种持有期限年化收益率样本数据的标准差和极值差。注:由于日收益的衡量时间太短,对其进行年化处理不具备参考意义,因此此处没有对持有1日的样本数据进行统计。样本数据不代表总体情况。数据为模拟测算结果,不代表真实收益,不作为收益保证。

那为什么长期胜率更高呢?

要弄清楚这个问题,首先要理解股票的本质。很多股民可能仅仅把股票看作一种和“彩票”一样可以让人快速致富的工具,因此将注意力局限在了每日的股价涨跌上,很少去关注股价背后的东西。

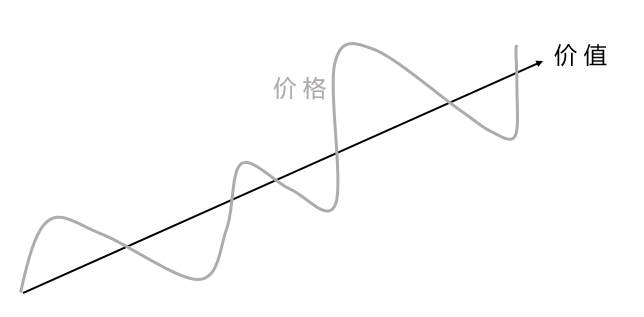

其实,股票背后代表的是对企业的所有权。买入股票,你就与其他同样买了这只股票的投资人一起,共同拥有了这家公司的所有权。所以,股票不是简简单单的一个代码、一个数字,而是一家实实在在存在着的企业,而股价就是这家企业所对应的价值。

如果说股价仅仅由公司的真实价值决定,那股价就不会有这么频繁的变化,因为大多数情况下,一家公司的基本面不太可能在一天内发生很大的变化。事实上,公司质地的变化基本是在很长时间里慢慢进行的。但由于股价是在市场参与者们的频繁交易中形成的,只要大家的心理价位不同,就会形成不断波动的价格,以反映市场供需关系。但理论认为,在一个比较成熟的市场上,长期来看,股价并不会偏离企业内在价值太远,股票价格还是围绕股票价值上下波动的。

这也就是在对公司基本面深入研究的基础上,通过拉长时间能够提升胜率的根本原因所在。正如格雷厄姆所说:“股票市场短期是一台投票机,但长期是一台称重机。”

最后,我们到底为什么要投资股市?

既然股票背后代表的是一家家企业,那么股市就是国民经济的晴雨表,参与股市其实就是在参与经济增长的过程。我们也许应该庆幸生活在资本市场不断成熟的当今时代。在没有股票市场的年代里,大多数普通劳动者只能依靠人力资本赚钱,但是股票市场的出现,给了一些普通劳动者成为“企业家”的机会——即使资产规模不大,也有可能依靠其取得资本回报。

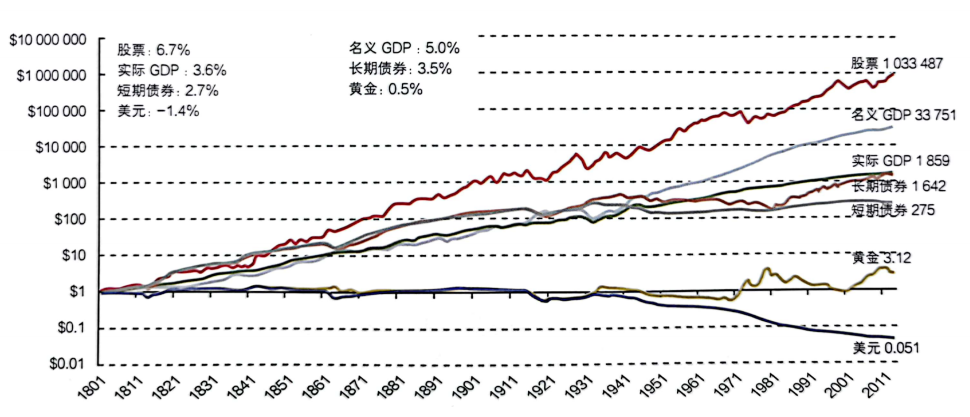

Jeremy J.Siegel教授收集了美国在1802到2001的两百年时间里各大类资产的表现,李录的《文明、现代化、价值投资与中国》中则在此基础上将数据延展到了2011年:即使扣除通胀影响,股票资产在过去200多年时间中也上涨了100万倍,是所有大类资产中表现最好的,而假设1802年你有1块美金,200多年后它只值5分钱。

对此,李录在书中提到:“经济增长是股票价格增长的核心因素之一。以美国为例,其实际GDP在过去200年里大约增长了33000多倍,年化大概3%多一点。而股票实际上是代表市场里一定规模以上的公司,GDP的增长很大意义上是代表了这些公司销售额的增长。一般来说公司有成本,但是属于相对固定的成本,不像销售额增长那么大,因此利润的增长往往是超过销售额的。当销售额以4%、5%的名义速度增长时,净利润差不多以6%、7%的速度增长。而股票的核心价值是利润增长反映到今天的价值,因此股价也以6%、7%左右的速度增长,最后的结果就是差不多200年里增长100万倍。”

所以,如果我们看好一个国家未来的“国运”,对一个国家的未来经济增长有信心,就有理由通过配置股票等权益类资产来参与其经济增长,分享成长红利。同时,通过拉长投资期限、减少对短期涨跌的过度关注,给自己创造一个更舒适的投资体验。

下次市场大跌的时候,在产生焦虑情绪之前先问问自己:我是在“投机”还是“投资”,或许就豁然开朗了。