建银国际:首评恒腾网络 给予优大于市评级

建银国际近日发布研报,首次覆盖恒腾网络,并给予“优于大市”评级,目标价8.6港元。

建银国际认为,恒腾网络是中国在线长视频市场的新秀,基于2022年50倍的市盈率,给予优于大市评级,目标价8.60港元。看好因素主要来自四个方面:一是充分的高品质原创内容库扩充计划;二是儒意丰富的高质量电影和电视剧制作经验;三是南瓜电影强劲的扩张势头;四是与恒大、腾讯两大股东生态的协同效应。

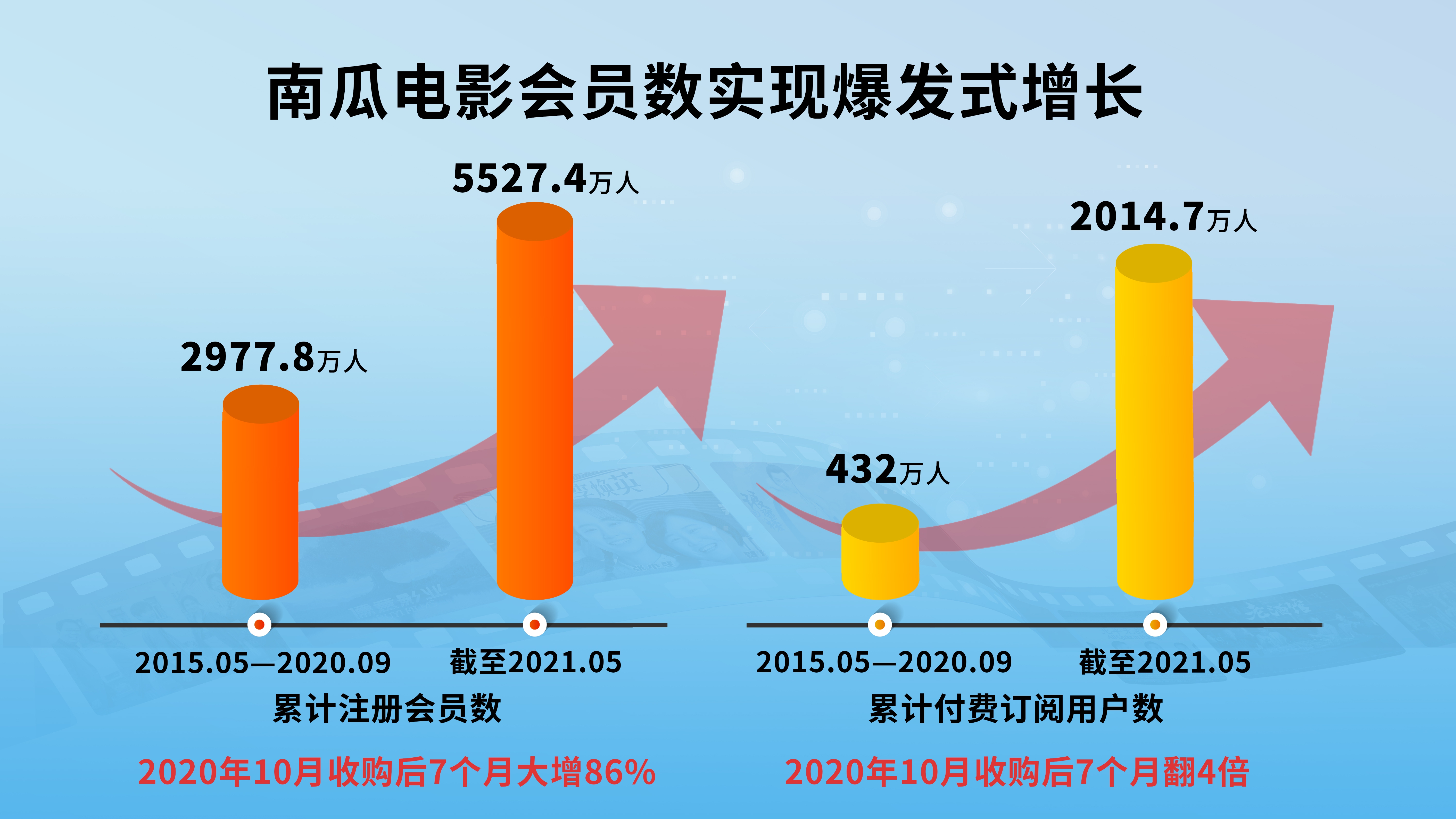

建银国际表示,通过年初完成对儒意影业和南瓜电影的收购,恒腾网络正在转型为一家专注于流媒体的互联网技术公司,南瓜电影采用无广告订阅模式,更加专注于独家原创内容,与对手形成差异化竞争,而儒意丰富的内容制作经验是其业务护城河。目前,南瓜电影正处于扩张的早期阶段,前5个月累计新增付费用户超1500万。为了满足不断扩大的用户群体的多样化偏好,计划在未来三到五年内发行制作约60部电影和5000集电视剧。考虑到充分的内容发行计划、较低的用户基础和成熟的优质内容制作经验,预计恒腾网络2021-2023年收入年复合年增长率为140%。

建银国际认为,大股东赋能也将助力恒腾网络高效规模扩张和盈利提升。受益于恒大和腾讯两大股东提供的流量获取渠道和内容资源,恒腾网络能以较低成本进一步实现用户规模的扩张和内容库的扩充,从而获得竞争优势、实现规模经济和盈利提升,预计该公司2021-2023年经调整后的净利润年复合增长率为124%。

文中图片由恒大集团授权中国网财经使用

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。