花旗报告:360金融合规性优势明显 超七成资金来自银行

近日,近期在美上市的金融科技企业360金融(Nasdaq:QFIN)更新会计准则。在ASC606会计准则下,2018年前三季度的净收入预计为28.807亿元人民币,相对于老会计准则(ASC605)净收入大增107.1%。据全球知名投行花旗发布研究报告预测,360金融在2018年的non-GAAP净利润或将达到16亿人民币。

图:花旗研报预测360金融2019年增长势头良好

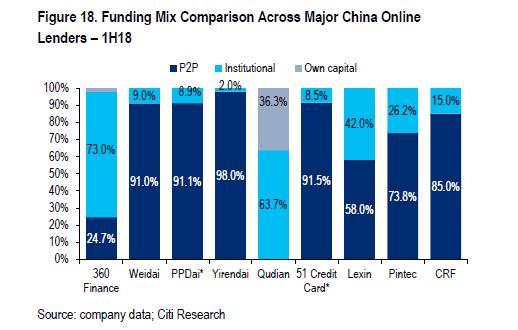

主要资金来自金融机构,360金融资金优势明显

研报显示,得益于360的支持、较低的放款利率和出众的风险管理能力,360金融超过70%的资金来自于金融机构,尤其是银行。360金融招股书也显示,360金融的大部分资金来自于金融机构合作伙伴,主要为国有银行和区域性银行。而其它互金公司的主要资金来源为P2P。可以说,多元化的资金来源在市场紧缩的环境下为360金融提供了良好的缓冲。

图:对比同行,360金融的大部分资金来自传统金融机构

花旗研报指出,由于银行的低风险偏好和恪守监管的意识,决定其在选择金融科技合作伙伴趋向谨慎,更加重视平台的合规性。360金融通过强大的风控能力获得银行青睐,并获取低成本的资金和更好的业务合规性。据招股书显示,凭借行业领先的风控能力,截至2018年9月30日,360金融促成贷款的M3+逾期率为0.6%,其中,由于欺诈造成的亏损率仅为0.2%。

采用新会计准则后,360金融2018年净利润预计达16亿元

除了充裕多元的资金来源,360金融的盈利能力也不容小觑。当下,360金融已采用ASC606会计准。在此之下,鉴于360金融成本费用和营销推广费用在第三季度得到了更好的控制,2018年前三季度的净利润约为11亿元(除去股权激励)。

花旗研报也根据ASC606会计准则进行了分析测算得出,360金融在2018年的non-GAAP净利润或将达到16亿人民币,2019和2020年预计将实现77%和47%的高速增长,达到28亿和42亿人民币。此外,考虑到该公司的轻资产模式和超强的现金流生成能力,花旗采用DCF模型对360金融进行估值,给予360金融“买入”(BUY)评级。花旗预估,360金融目标股价为20.8美元,市盈率为2019年的7.3倍。

作为互联网巨头系首家金融科技上市公司,360金融自上市起就备受关注。而如今花旗研报预计360金融在未来2年将继续保持高速增长,并给予360金融“买入”(BUY)评级,无疑为股市打入了一剂强心针。