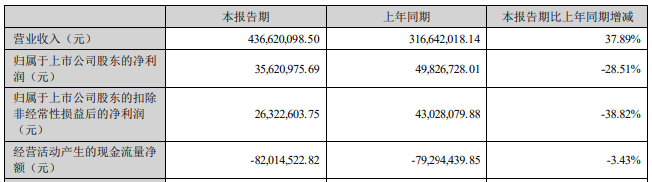

保险业下半年有望持续复苏:保费增速由负转正 权益投资占比提升

原保费收入28481.4亿元,同比增长5.1%;股票与证券投资基金余额31855亿元,占比提升至13%——上海证券报记者从业内获取的最新数据显示,二季度以来,保险业保费收入呈逐月回升态势,上半年保费已由去年同期的负增长转变为正增长,权益投资占比回升。

券商研究人士表示,展望下半年,寿险销售状况有望边际复苏。以降价减费为导向的车险综合改革重塑了财险行业竞争格局,财险保费自2021年四季度重回增长势头后,正处于加速回升阶段。

产寿险增速均回暖

数据显示,上半年保险业原保费收入28481.4亿元,按可比口径同比增长5.1%;共计赔付支出7767.86亿元,按可比口径同比增长3.14%。其中,人身险公司原保费收入20447.83亿元,按可比口径同比增长3.5%;财险公司原保费收入8033.56亿元,按可比口径同比增长9.40%。

华泰证券研报称,受行业经营环境变化影响,寿险业的核心指标新业务价值增长率自2018年进入负增长区间,并在过去两年加速下滑。目前来看,代理人出清仍将继续,但最剧烈的改革转型已经完成。

相对而言,早转型的财险业已找到新的盈利模式。中信建投在2022年中期投资策略中表示,车险综合改革前,各家公司的车险经营能力不凸显,对渠道“过分依赖”;车险综合改革后,财险行业逐步走向更加考验车险业务经营管理能力、更加自主可控的盈利模式。

权益投资占比提升

险资权益投资比重亦呈现提升态势。数据显示,截至6月末,险资配置股票与证券投资基金余额31855亿元,占比持续提升至13%。今年1至5月,险资配置股票与证券投资基金的占比分别为12.38%、12.6%、12.13%、11.89%、12.37%。

北京地区一家中型险资表示,上半年国内权益市场受多重因素影响,出现深度调整。险资普遍在年初进行了获利了结,之后又在大盘下跌过程中进行了加仓,调仓动作还在持续。

从大类资产配置的角度看,权益类资产在今年的性价比相对更高。中国保险资产管理业协会会长王军辉表示,上半年国内债券收益率处在历史较低水平,10年期国债收益率波动区间为2.68%至2.85%,呈现窄幅振荡走势。因此,机构继续看好权益资产战略配置价值,经济高质量发展为股票市场长期健康稳定向好打下基础。

行业整体发展将有边际改善

基于上半年数据和下半年保险市场环境改善的预期,分析人士预计,下半年保险业发展态势将有边际改善。

中信建投研报称,上市险企寿险业务短期承压,全年将呈现趋势性回暖态势。上市险企短期内仍会受人身险销售管理办法等严监管政策落地的影响,新单增速或有所波动,但率先开启改革、已逐步走出改革压力区的险企压力相对较小,全年仍将随着消费回暖而呈现负债端边际回升态势。

对于财险行业而言,改革后的格局则更有利于头部公司。华泰证券认为,车险综合改革影响逐步消散后,上市公司今年的财产险保费增速将会恢复,且大公司的情况将好于中小公司。当保费增长压力减弱,头部公司能够提高对业务品质的要求,进而支撑承保业绩。

王军辉表示,总体而言,随着下半年宏观经济环境的改善,流动性继续大幅宽松的预期在弱化,债券收益率有望回升。未来10年债券收益率的中枢水平预计低于过去10年,如果出现利率明显走高的机会,保险资金可积极把握债券收益率周期性相对高点。

王军辉认为,从更长的逻辑线看,影响A股长期向好的因素有四个“持续提升”:国内资本市场中专业机构投资者占比持续提升、居民财产中金融资产的占比持续提升、中长期资金在全市场资金占比持续提升、海外机构和全球配置资金占比持续提升。“四个提升”的趋势还将继续,权益市场对险资而言有较高配置价值。(记者 韩宋辉)