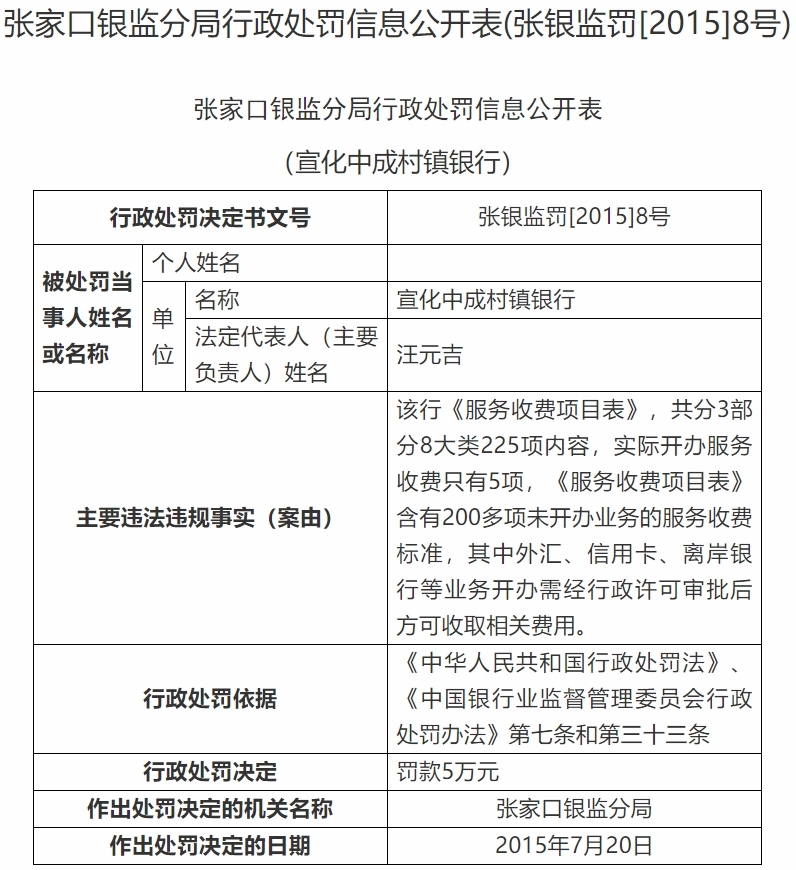

国内焦炭市场持续调降四轮 炼焦企业步入亏损

2021年经历巨大上涨后,焦煤、焦炭这对“绝代双焦”在2022年出现价格波动。5月份,国内焦炭市场持续调降四轮,炼焦企业步入亏损。而进入6月后,伴随成本回升,供应紧平衡预期再度拉涨焦价格,焦炭首轮提涨再度落地。

焦炭再现涨势

“根据目前焦淤市场供需情况,原料价格涨幅快于焦炭价格的涨幅,导致焦企运营成本上升,亏损持线走扩,且预售订单十分充足,厂内焦炭库存急剧下降,已大幅低于我司安全库存,出现车够货现象。”近日市场流传的一份山西焦炭企业向采购合作单位发布的调价函显示,

为维护产业链上下游长期稳定健康发展,本着亏损不销售原则,该公司决定自2022年6月14日0时起,将一级焦炭销售价格在当前价格基础上上调200元/吨。

这并不当前焦炭市场单一的调价个例。

期货市场上,5月25日至6月9日,焦炭主力合约2209价格从最低3183元/吨涨至最高3758元/吨,最大涨幅超过18%,此后该主力合约出现小幅回调,6月13日开盘报3655元/吨。

现货市场上,焦炭在5月份出现合计四轮价格调降,累积降价800元/吨。经历端午小长假后,焦企调涨意愿增长,涨价幅度大于100元/吨,目前首轮调涨已基本落地。

截止2022年6月10日,焦炭每日市场均价3103元/吨,较上周涨2.04%,较上月降14.73%,较年初涨21.5%,较2021年同期涨17.58%。

百川盈孚认为,刺激焦炭价格上涨的原因一是焦企焦炭库存低位,焦炭基本即产即销,中间商和钢企采购积极性均提升。二是焦企本身亏损运行,而焦企喊涨未有落地前,部分焦煤价格率先上调,幅度较大,且看涨情绪犹存,焦企盈利能力继续弱化。三是钢材出货好转,钢企利润修复。进而焦企纷纷提涨,同时操盘谨慎,幅度选择理性。

步入6月份后钢市迎来开门红,然上旬后期表现看,钢市运行偏弱,终端复工复产仍不理想,成材需求持续释放有阻力,所以下游观望情绪强。个别钢企6月8日晚间开始执行,场内代表性钢企于6月9日发布调价消息,接受焦炭涨幅,至此焦炭首轮涨幅全面落地。

生意社分析师陈守娟表示,产地方面,炼焦煤价格上周调整运行,周末拉涨的原因主要是产地方面受环保检查原因,炼焦煤供应较为偏紧,企业出货顺畅,焦煤价格上行,下游焦炭方面个别钢厂提涨100元/吨,焦炭情绪较好,对焦煤需求增多。

炼焦出现亏损

2021年,在国内外疫情防控常态化背景下,下游需求恢复向好,叠加全球大宗商品价格上涨,国内焦煤焦炭价格出现飞速拉涨,主流焦煤品种价格一度到达4200元/吨的高位。虽然此后伴随国内保供稳价系列政策实施,黑色系商品价格整体回落,但炼焦煤市场看涨氛围依然整体强于下游钢铁市场。

有数据统计,今年一季度重点大中型钢铁企业利润总额553亿元,同比下降25.8%;焦化行业上市企业中山西焦化今年一季度归母净利润5.4亿元同比增长19.7%;煤炭开采和洗选业今年前四个月利润总额3442.8亿元,同比增长199.3%。

“不过经历了前期价格高涨,5月份国内铁矿石、焦炭价格均出现回落,焦炭月内四轮提降后,炼焦企业已普遍亏损。”兰格钢铁研究中心主任王国清对证券时报·e公司记者表示,焦煤价格高企的背景下,炼焦企业成本承压,市场价格已跌至盈亏平衡线以下,致使焦气生产积极性不强,提涨意愿较高。

据了解,经历800元/吨的调降后,当前炼焦企业吨焦利润亏损在100元-300元之间,开工率及日均产量均有所下降,价值行业目前限产幅度在10-30%之间,因此焦企对焦煤采购较为谨慎。

百川盈孚监测情况显示,即使在本轮焦炭获百元涨幅后,焦企亏损情况有所缓解,但仍偏亏损。

供应紧平衡提升预期

在全球能源供应紧缺背景下,国务院关税税则委员会此前发布公告,为加强能源供应保障,推进高质量发展,自2022年5月1日至2023年3月31日,将对所有煤炭实施税率为零的进口暂定税率。

但海关总署发布的最新数据显示,2022年5月份,我国煤炭进口量为2054.9万吨,同比下降2.3%,月环比下降12.7%。2022年1-5月份,我国共进口煤炭9595.5万吨,同比下降13.6%,降幅较前4月收窄2.6个百分点。

进口煤供应偏紧背景下,国内焦煤开采同时面临政策约束。

例如山东省去年4月发布通知,要求2021年全省合计退出煤炭产能3400万吨,其中大部分为焦煤矿井。而该省去11月通知,要求在全省冲击地压煤矿开展“双专双查”活动。受以上政策影响,山东省焦煤产量自2020年起有所下降,2022年一季度山东省焦煤产量约1037万吨,同比继续减少2.59%。

供应趋紧背景下,陈守娟认为,炼焦煤价近期止跌回调,下游焦炭近期上行趋势,对焦炭需求增多,焦企复工复产增多,综合看炼焦煤价格或稳中向上运行为主,具体看下游市场需求。

百川盈孚预计,焦炭供需面两强,中间商接盘积极性仍有,港口集港情况良好,钢企高炉开工高位,对焦炭刚需支撑强。此外,成本面支撑走强,焦煤市场涨跌并存,但主流看涨运行。短期内焦炭市场趋强运行,但向好空间仍需关注焦煤价格走势、钢材市场好转程度。焦炭市场首轮百元涨幅后,预估偏强观望,二级主流3050-3150元/吨。

开源证券认为,当前钢厂的钢铁库存出现下行,说明钢材销售改善且在反映地产基建稳增长的落实。后期炼焦煤国内产量并无明显增量且没有保供政策,受疫情和运力影响,即使在零关税下俄蒙进口煤量有限,国内紧供给状态较难改变。后期需求端随着疫情好转及稳增长政策的发力,地产及基建会带动上游焦煤需求反弹,价格有望企稳回升。