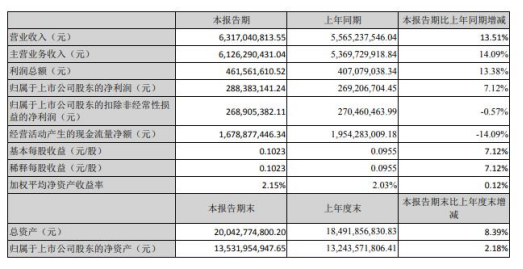

2021-2025年中国量子计算行业预测分析

.png)

2000-2018年全球量子计算专利申请授权情况

中投产业研究院发布的《2021-2025年中国量子计算行业深度调研及投资前景预测报告》显示,自20世纪90年代开始,各科技强国开始在量子技术领域加大投入,量子计算专利申请开始出现。2012年之前全球量子计算领域专利申请数量整体保持平稳,专利申请主要来自美国和日本。2012年开始,随着欧美科技巨头开始大力投入和持续推动,以及全球各国科技企业和研究机构之间的相互竞争,更加重视量子计算领域的知识产权布局,专利申请数量出现明显增长。

图表 2000-2018年全球主要国家量子计算专利申请态势

.png)

数据来源:中国信息通信研究院

从量子计算专利的授权情况看,美国量子计算专利授权处于全球领先地位。2014年后,中国开始奋力赶起,居于世界第二位。

图表 2001-2018年全球主要国家量子计算专利授权态势

.png)

数据来源:中国信息通信研究院

2016-2021年国家政策鼓励量子计算行业发展

中投产业研究院发布的《2021-2025年中国量子计算行业深度调研及投资前景预测报告》指出,我国也高度重视量子计算技术的研究,将其列入了国家发展规划,推出一系列相关发展计划和政策,力争在量子计算领域取得重大突破。先后启动“自然科学基金”、“863”计划和重大专项等科研项目,多次提及量子计算的战略地位,支持量子计算的技术研发和产业化落地。

图表 中国量子计算相关政策

.png)

资料来源:中投产业研究院

量子计算云服务的发展驱动因素

中投产业研究院发布的《2021-2025年中国量子计算行业深度调研及投资前景预测报告》指出,量子计算云服务的应用发展驱动因素包括以下几点:

一、量子云平台架构逐步成型

目前现有量子云平台架构逐步成型,通用的量子云平台结构通常分为4层。其中,计算引擎,包括量子处理器或量子模拟器,为量子云平台的核心部分,提供一般计算机无法实现的强大算力。云端服务器将起到用户与计算引擎的中介和桥梁作用,对任务进行资源估算、硬件分配与调度,将用户的量子程序和线路编译为硬件控制方案并对结果进行分析、反馈等。

二、计算芯片与经典模拟器协同发展

一方面,量子计算芯片作为量子云计算的核心“引擎”,也是量子云计算后端实现的基石。目前量子计算芯片技术形态呈现百花齐放的发展态势,包含超导、离子阱、光量子、硅量子点和拓扑等多种路线,是量子云计算有别于经典云计算的主要技术特征。

另一方面,量子计算模拟器是经典云计算的能力延伸。量子计算模拟器依托于现有经典计算资源,模拟量子计算的特有逻辑,成为量子云计算不可或缺的组成部分,用于模拟量子计算的辅助经典信息处理也是该领域的关键技术之一。考虑到大规模通用量子计算机真正问世还需要经历相当长的历史时期,量子计算模拟器未来将会长期存在,并与真实量子计算芯片相互促进,协同发展。量子+经典混合计算形态将是量子云计算的显著特征之一。

三、量子计算软件体系正在积极布局。

目前量子计算软件还处于生态体系建立的早期阶段,由于量子计算的实现逻辑与经典计算有所不同,经典计算软件不能完全移植延续,因此量子计算基础运行类、计算开发类和应用服务类软件均需要在量子云计算框架下进行重新构建。在通用量子计算硬件芯片问世之前,量子云计算的出现,可推动量子计算产业的其他关键环节如软件开发、服务应用、行业探索、生态培养等并行发展,从而加速量子计算技术产业整体进步。

相关报告:2021-2025年中国量子计算行业深度调研及投资前景预测报告