2021成都生物科技企业港股上市培训会在蓉举办

投资要点

2021Q1行业整体业绩加速回暖,内部结构分化。医药制造业业绩2020年受疫情影响增速放缓,2021年Q1增速实现强劲增长。医药行业上市公司业绩增速2020年大幅超过行业,2021Q1与行业持平。上市公司2020年业绩分化严重,逐季修复,2021年Q1加速回暖;2021年Q1,医药行业上市公司归母净利润呈负增长的企业下降至56家,占比17.5%;增速为0-20%的有37家,占比11.5%;增速为20%-50%的有74家,占比23.1%;增速为50%以上的有154家,占比48.0%。

人口结构变化、医改深化等因素驱动医药行业长牛。我国人口结构老龄化的同时伴随少子化,而这两个年龄段通常有更多的医疗需求,我们认为医药行业会维持长牛。目前,我国医保覆盖范围已超95%,庞大的基数及现收现付制使医保长期存压。因此,近年来我国医改频频落地,系列政策从药械研发到销售支付进行了全流程多维度的优化;港股18A、科创板的推出为小型药械企业和投资人提供了更多融资和退出的渠道,我国已形成了向创新药械倾斜的营商环境,进入了医药创新大时代。

CXO:乘全球制药产业转移之风,探中国新药升级之路,行业长期维持高景气。医药是一个依靠创新驱动的行业,但新药研发成本高、耗时长、成功率低的问题始终存在,越来越多的药企选择将研发外包。中国CXO企业对外凭借工程师红利、成本较低、承接能力强等相对优势吸引大量海外药物研发生产外包订单流入;对内则助力本土药企创新升级;行业长期维持高景气。

医美:兼具医疗和消费属性,行业壁垒高、增速快、空间大。医美产业链各环节具备不同的商业模式和竞争格局;医美上游及中游竞争壁垒高,具备率先获批产品的企业具备明显的先发优势,同时市场集中度和盈利能力较强。随着居民消费水平的提升,女性意识的崛起,行业目前处于快速增长的阶段;但是我国医美渗透率较医美消费大国仍有数倍提升空间,医美项目种类繁多,轻医美更具备复购性,市场前景广阔。

医疗服务连锁机构:消费属性高、具备标准化复制的扩张基础,行业长期景气成长空间广阔。近年来国家持续推动系列医改政策将进一步分化公立、民营医疗服务机构的职能,使优质医疗资源逐步向民营医疗服务机构开放,加速民营医疗服务产业化。观察眼科、口腔、辅助生殖、医美及肿瘤五个领域的专科医院,发现优质的民营医疗服务公司具备一些共同特点:①消费属性高;②具备可标准化复制的扩张基础;③细分龙头具备较强领先优势。

投资建议:医药行业长牛,下半年整体优于大市。由于海外疫情仍在蔓延,我们认为疫情相关标的持续向好;常规企业在国内疫情防控较好的大环境下可以实现业绩反弹,总体来看行业下半年业绩持续向好。长期来看,在我国人口结构老龄化伴随少子化的背景下,医疗需求将持续上升,营商环境持续优化,医药行业整体长牛。建议关注兼具成长性和确定性的优质赛道:1)创新药产业链卖水人CXO;2)消费升级、集采免疫的医疗服务连锁机构;3)渗透率持续提升,国产替代空间广阔的医美领域。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

医药生物行业:行业成长空间广阔 疫情驱动血制品价值重

2021-07-08 -

“心血管专科中心”上线 或将打通智慧心脏“药+医”普惠医疗通路

2021-07-07 -

江苏医疗器械大数据中心揭牌 可全面了解医疗器械市场主体及产品动态

2021-07-07 -

完善监管助力直播经济健康发展(人民时评)

2021-07-07 -

江苏医疗器械大数据中心上线 助力行业高质量发展

2021-07-07 -

计算机行业:医疗IT招标持续向好

2021-07-07 -

教育信息化市场规模庞大 市场处于高度分散状态

2021-07-07 -

6月机构调研量下滑 半导体及元件行业广受青睐

2021-07-07 -

6月机构调研量下滑 半导体及元件行业广受青睐

2021-07-07 -

中国太保发布《健康保险大数据产业应用研究》白皮书 推动健康医疗大数据和保险行业融合发展

2021-07-06 -

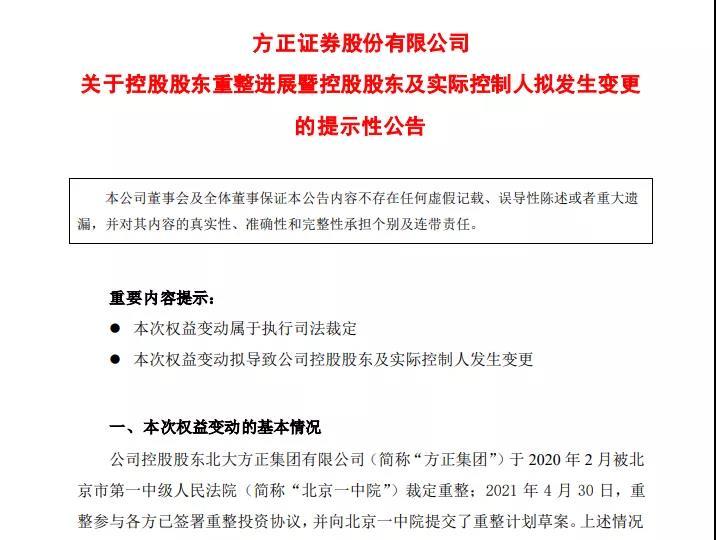

重组案裁定生效!“平安+珠海国资”联合体参与北大方正重组

2021-07-06 -

碳中和政策背景下 橡胶行业未来发展探讨

2021-07-06 -

碳中和政策背景下 橡胶轮胎行业市场需求将发生什么改变?

2021-07-06 -

电竞行业光速腾飞 产业链将继续加速扩张版图

2021-07-06 -

信托行业迎来关键时刻 多家信托公司主动转型明显

2021-07-06