喜马拉雅IPO:三年又三个月累亏24亿 期间费用率高达65%

2018年初至2021年3月末,喜马拉雅累计亏损达24.19亿元。其在招股书中坦陈,未来公司可能继续亏损

据灼识行咨询有限公司(下称CIC)数据显示,中国在线音频市场收入从2016年的16亿元增长到2020年的131亿元,增速迅猛。预计到2025年,该市场将进一步增长到1201亿元,年复合增长率为55.8%。

乘此东风,行业头部企业喜马拉雅科技有限公司(下称喜马拉雅)也开始了上市进程。

近日,喜马拉雅正式向美国证券交易委员会递交招股书,计划在纽交所挂牌上市,股票代码“XIMA”。招股书显示,此次喜马拉雅募集资金中的30%用于下一代技术、人工智能和大数据能力的推进;25%用于扩大和加强内容提供;25%用于营销和品牌推广;20%用于潜在的战略投资和收购以及营运资金等。

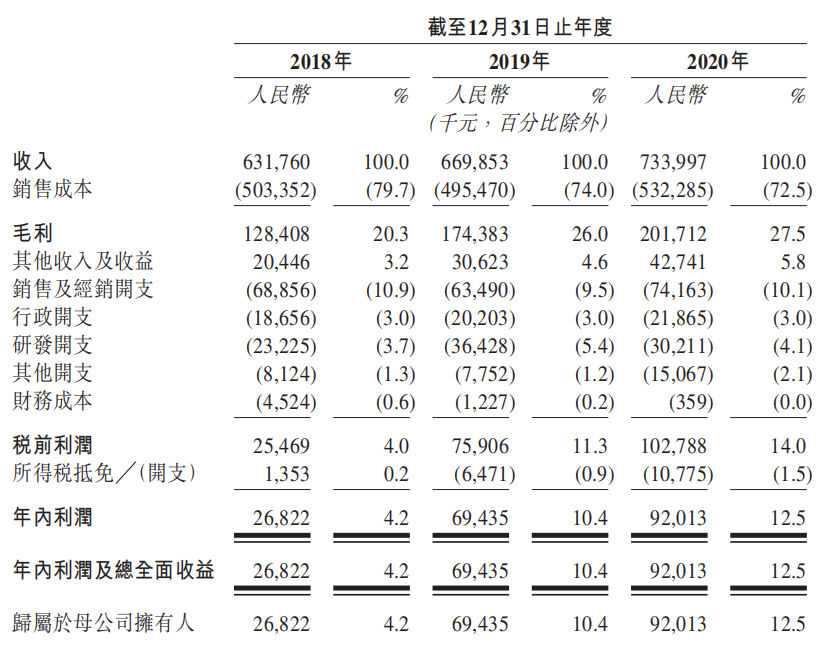

作为国内知名在线音频平台,2021年一季度,喜马拉雅实现营收11.55亿元(人民币,下同),同比增长65.20%。不过,从净利润来看,其2018年至2020年及2021年一季度,该公司已累计亏损24.19亿元。在招股书中,喜马拉雅表示,未来可能继续亏损。

值得注意的是,截至2021年一季度末,喜马拉雅的全场景MAUs(当月活跃用户数)月活用户为2.5亿,较2020年同期的2.02亿增长近0.49亿。但若细分其月活用户来源可以发现,其手机平均月活数量几乎没有发生变动,换言之,其全场景月活用户的增长主要依靠来自物联网和第三方平台的MAUs。

此外,相比2019年数据,喜马拉雅的收入增速已经有所放缓;其中,订阅收入同比增幅由2019年的92.67%,降至2020年的41.32%,收缩幅度达51个百分点。同时,2018年至2020年(下称报告期),致力于“耳朵经济”的喜马拉雅期间费用率由92.4%降至65.0%,虽呈逐年下降趋势,但对比其他公司,其期间费用率仍处高位。

针对期间费用率高企、收入放缓等情况,《投资时报》研究员电邮沟通提纲至喜马拉雅,但截至发稿尚未收到回复。

手机月活用户增长不显著

根据CIC统计,2020年美国的在线音频MAUs普及率为47%;从平均手机MAUs来看,美国和中国的在线音乐用户与在线音频用户的比例分别为1.4和3.5。也就是说,中国在线音频市场的用户数量仍有较大的挖掘潜力。

从国内市场来看,2020年,中国移动网络音频MAUs仅占移动互联网总MAUs的16.1%;相比网络音乐、短视频、长视频的普及率为56.7%、73.8%和74.2%,在线音频的普及率也有很大的增长潜力。

按照CIC数据,就2020年总收入、月活用户数以及移动端总收听时间而言,喜马拉雅为中国在线音频平台的领军企业。事实上,喜马拉雅的在线音频服务产品创造了一个与用户日常生活平行的世界,且为用户提供多样化、个性化的音频内容。在语音内容陪伴下,喜马拉雅产品的应用场景,从移动应用到物联网、车载设备以及其他第三方平台。

招股书显示,截至2021年一季度末,该公司全场景月活用户为2.5亿,其中手机月活跃用户数为1.04亿、通过物联网和其他第三方平台收听音频内容的月活用户1.46亿。

不过,梳理其招股书《投资时报》研究员发现,喜马拉雅全场景月活用户的增长主要集中在每年的第一季度、第四季度。从月活用户来源看,2020年第一季度至2021年第一季度,来自物联网和第三方平台的平均月活增长较快,从0.987亿增至1.46亿;而手机平均月活从1.03亿增至1.043亿,几乎没有发生变化。可以看到,喜马拉雅全场景MAUs的增长主要依靠前者的拉动。

反观平台内容模式,截至2020年末,喜马拉雅PGC(专业生产内容)、PUGC(专业用户生产内容)、UGC(用户生产内容)内容活跃创作者分别为2100名、4600名和514.99万名;三者的总收听时长占比分别为15.0%、33.1%、51.9%。

粗略计算,该年末PGC与PUGC的总收听时长占比48.1%,相比2019年,PGC、PUGC的总收听时长占比合计为40.8%,合计占比提高7.3个百分点,几乎达到总收听时长的一半。可以看出,喜马拉雅或逐渐倾向专业生产、专业用户生产内容的鼓励机制,以至于虽然UGC内容创作者数量较大,但总收听时长占比却并未占到优势。

订阅收入增速大幅放缓

值得注意的是,报告期内,喜马拉雅收入依次为14.76亿元、26.77亿元、40.50亿元,2019年、2020年同比增幅为81.40%、51.29%。截至2021年3月末,其收入同比增加65.20%,录得11.55亿元。从年度数据来看,其收入虽持续增长,但同比增速已有所放缓,而放缓原因,或与其收入比占据“大头”的订阅有关。

梳理其招股说明书《投资时报》研究员注意到,喜马拉雅的收入主要来自于订阅、广告、在线直播、教育服务以及由其他创新产品和服务产生的收入。报告期内,其订阅收入依次为6.44亿元、12.40亿元、17.53亿元,收入比为43.6%、46.3%、43.3%,基本没有低于总收入四成比例。不过,从增速来看,喜马拉雅订阅收入增幅已由2019年的92.67%,降至2020年的41.32%,收缩幅度达51个百分点。

而收入比紧随其后的广告业务,报告期内收入虽由4.19亿元增至10.72亿元,2019年、2020年同比增幅46.92%、73.94%,但广告收入占比多在23%—28.4%之间浮动,显然并不能以“一己之力”拉动喜马拉雅总收入保持高位增长。

再看时下热点“在线直播”业务。截至2020年末,该业务虽贡献7.18亿元收入,但增速却由2019年的95.48%降至16.09%。而2019年喜马拉雅才拓展的教育板块,2020年虽增长较快,但仅贡献出了2.28亿元收入,也不能撑起业务增收的大旗。

期间费用率仍处高位

值得一提的是,致力于基于音频的“耳朵经济”,喜马拉雅的主要成本包括:收入共享费、内容成本、付款处理成本、物联网设备采购成本、带宽成本以及工资和福利成本等。随着其业务扩展,该公司各项成本也在持续增长。2018年至2020年,其总成本分别为8.29亿元、15.11亿元和20.65亿元,占收入比基本保持在51%—56%上下。

从宽带成本来看,相比荔枝(LIZI.O)、哔哩哔哩(BILI.O),喜马拉雅的带宽成本高于荔枝低于哔哩哔哩。数据显示,2018年至2020年,荔枝带宽成本占净收入比均不到1%,哔哩哔哩则在10%上下浮动,而喜马拉雅带宽成本为0.51亿元、0.75亿元和1.13亿元,占收入比为3.43%、2.82%、2.78%,虽有所下降,但均高于同期荔枝的水平。

此外,从费用端来看,报告期内,喜马拉雅总营业费用分别为13.63亿元、19.29亿元、26.33亿元,期间费用率为92.4%、72.0%、65.0%。可以看到,2020年该公司期间费用率较上年减少约7个百分点,费用管控能力有所改善。不过,对比荔枝和哔哩哔哩,前者期间费用率基本在31%至35%之间浮动,而后者的期间费用率由近38.4%上升至49.9%,综合来看,喜马拉雅的期间费用率仍处于高位。

费用占比居高不下,势必会侵占部分利润空间。根据招股书数据显示,2018年、2019年、2020年,喜马拉雅净利润分别为-7.74亿元、-7.73亿元、-6.05亿元。也就是说,近三年该公司合计净亏损21.52亿元。

而截至2021年3月末,喜马拉雅净利润由上年同期的-2.83亿元,略为回撤至-2.67亿元,亏损幅度有所收窄。但目前来看,其净利润由负转正还需时日。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

福星股份旧改拖累业绩 连续两年新增土储为零

2021-05-29 -

6月份资金面或呈现边际收紧 专家:必要时可加大逆回购操作规模

2021-05-29 -

税收数据显示中国经济恢复性增长态势持续加固

2021-05-29 -

上市公司年内定增募资超3300亿元 机构认为定增市场收益率仍可观

2021-05-29 -

喜马拉雅IPO:三年又三个月累亏24亿 期间费用率高达65%

2021-05-29 -

网易云音乐上市:3年净亏70亿元 “人情味”价值几何?

2021-05-29 -

保险行业:车险业务延续低迷 人身险增长明显承压

2021-05-28 -

国内首个火电碳排放精准计量系统上线

2021-05-28 -

国内领先通用动力设备及高压清洗机制造商

2021-05-28 -

ST天圣2020年亏损4亿多 深交所发问询函要求披露“固定资产计提减值准备”等事项

2021-05-28 -

联发集团子公司涉嫌编造虚假计税依据遭罚3万元

2021-05-28 -

淘宝特价版更名淘特今年拿出10亿元上线官方补贴频道

2021-05-28 -

上海银保监局:4月辖内银行业金融机构本外币总资产同比增10.89%

2021-05-28 -

紫鑫药业收深交所问询函 要求说明近三年净利持续下降原因等

2021-05-28 -

营收或提升超50%!盈康生命拟购苏州广慈,资产质量显著提升

2021-05-28