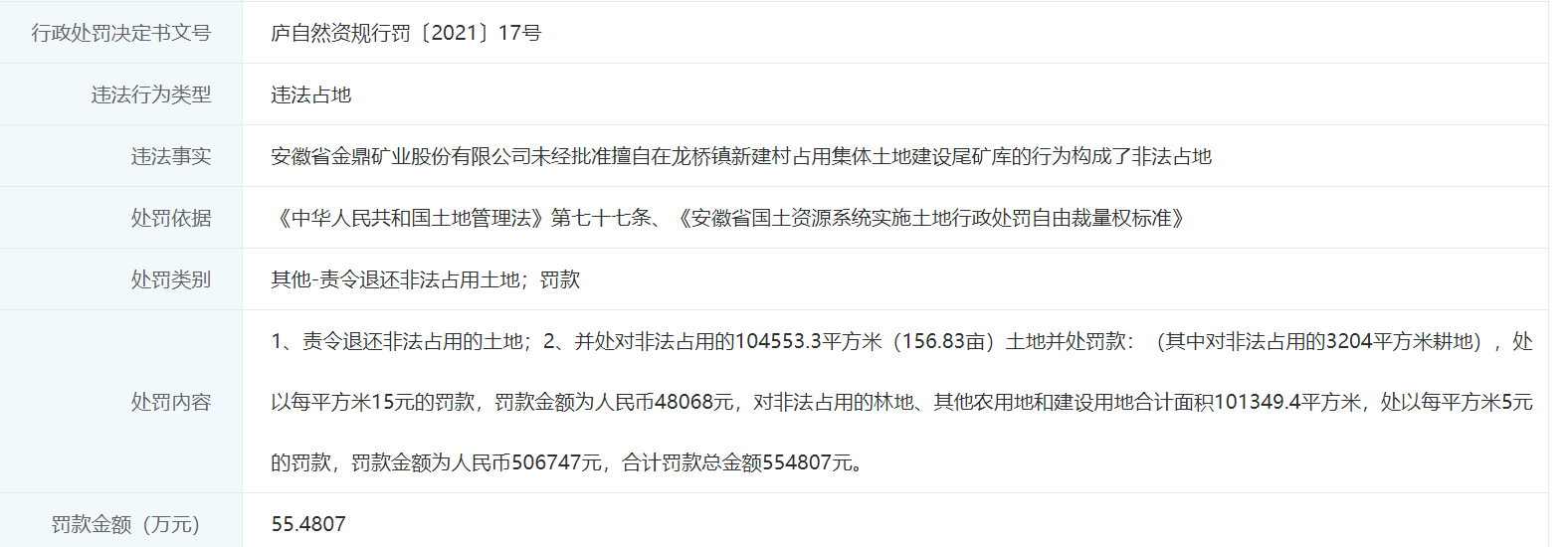

安徽金鼎矿业非法占地156亩被罚55万元

来源:证券市场周刊

就在日前,老字号张小泉股份有限公司(下称“张小泉”)披露了创业板上市招股书(注册稿),公司距离上市又进一步。上市辅导前入股张小泉的一众明星股东即将分享上市盛宴,提前出局的国资仅能分得一杯羹。

作为一家拥有数百年历史的老字号,在上市前,张小泉吸引了江浙一带大量朋友圈加入股东名单中,随着上市临近,资本盛宴即将开启。

张小泉仍是以刀具等作为主业,公司此次募投也是主要以扩大再生产为主,产能直接扩张数倍。张小泉大量产能存在代工,因此公司扩大自主产能无可厚非,但部分产品OEM的毛利率比自有产能还要高,公司弃高取低所谓何故?

上市盛宴朋友圈

在2021年春节前,张小泉顺利通过创业板上市审核,这无疑是一份节日前的大礼,随着日前招股书(注册稿)的披露,公司即将叩响资本市场的大门。

张小泉的最初历史可以追溯至明末的1628年,之后几经周转,如今张小泉的实际控制人是张国标、张樟生兄弟和张国标的儿子张新程三人。

需要说明的是,在张小泉化身私有企业之前,公司前身——杭州张小泉剪刀厂改制过程中“张小泉”商标未列入改制资产,直至2016年由杭州市实业投资集团有限公司(下称“杭实集团”)以增资的方式注入张小泉集团,2017年11月,由张小泉集团转让给张小泉前身-张小泉实业。

“张小泉”系列注册商标评估价格为2860万元。凭借着商标入股,杭实集团在张小泉集团的持股由25%上升至35.65%。有意思的是,在获得张小泉的系列商标后,杭实集团很快就退出了张小泉集团的股东名单中。

2017年9月,杭实集团退出张小泉集团,获得的转让款为7287万元,张国标等人控股的公司接盘了上述股份,就在杭实集团退出后,张小泉集团很快将大部分资产转给了张小泉的前身——张小泉实业。

看似与张小泉撇清关系的杭实集团在张小泉上市前又回来了。2019年12月底,杭实集团又出资2660万元获得了张小泉3.42%的股份。2020年7月,张小泉递交首份招股书。

杭实集团似乎搭上了张小泉上市的末班车。如果没有当初的转让,杭实集团获得的资本增值或许远超转让所得。2017年11月,张小泉引入了15家股东,张小泉集团持股稀释至68.38%,这意味着持有35.65%张小泉集团的杭实集团间接持有张小泉24.38%。

即使没有上市,按照这15家股东入股时约7亿元的估值计算,杭实集团的持股市值约为1.71亿元,转让所得不过是零头而已。上市后又将浮盈多少?可以想象。

就在国资的杭实集团首次离开时,15家股东纷纷现身张小泉的股东名单中。张小泉是在2019年1月接受上市辅导的,在此之前一年多即2017年年底,张小泉开始引入大量股东,以公司所在的浙江资本圈近水楼台先得月。

在此次增资前,张小泉只有张小泉集团一家股东,然后公司一口气引进了15家股东。15家股东合计出资2.22亿元,持股为31.62%,即张小泉的投后估值为7.02亿元。

2020年,张小泉净利润为7722万元,按照上市公司一般23倍的发行市盈率计算,张小泉的发行市值接近18亿元。即使不考虑分红等影响,这15家股东将轻松获得1.5倍左右的盈利空间,上市后如果股价继续上涨,股东们的盈利空间只会加速放大,这些成倍的收益显然与张小泉未来的投资者无关,受益的主要是以浙江本地为主的股东们。在张小泉一口气引入的15名股东中,除了两家是员工持股平台外,其余皆是外部股东,其中包括郭广昌控股的亚东北辰投资管理有限公司、申通快递(002468.SZ)实控人陈德军、万丰奥威(002085.SZ)实控人陈爱莲持有的万丰锦源控股集团有限公司、王均金控股的均瑶集团、明星苗圃控股的西藏稳盛进达投资有限公司等,实控人张国标的妹妹张木兰、侄女王雯洁、股东金燕的母亲万志美等“关系户”成员也一并成为张小泉的新晋股东。

这些新加入的股东五花八门,但基本上都和张小泉的业务没有任何关联,哪怕与上下游也没有多少关系,这些股东是来分享上市盛宴的。

在这15名股东中,自然人金燕获得的股份远超郭广昌等人,其以4.01%成为张小泉的第三大股东。连同其母万志美,出资3700万元合计持股达到5%。

出生于1982年的金燕具有研究生学历,原系上海张小泉刀剪总店有限公司(下称“上海张小泉”)股东,2011年出资300余万元成为其持股8%的股东,后张小泉收购了上海张小泉。同样是在2011年,金燕还以1200万元入股张小泉集团,以5.88%的持股成为张小泉集团的第四大股东。彼时,金燕不过是一名29岁、毕业不久的大学生,哪里来的1500余万元呢?

之所以能如此,或许与其父亲金志国不无关系,金志国正是青岛啤酒(600600.SH)的原董事长;而且,金燕入股上海张小泉是在2011年1月,工商信息显示,3月份金志国成为上海张小泉的董事,此时金志国正担任青岛啤酒董事长。

这些形形色色的股东分食了张小泉超过30%的股份,搭上末班车的杭实集团持股仅有3%出头,原本公司间接持股超过了24%却在上市前悉数转让,基本“错失”了这场资本盛宴。

即将上市的张小泉准备大规模扩大产能,公司募投资金主要投向扩产项目。且不说公司募投项目已经基本完工,部分产品代工厂毛利率甚至成倍于公司自主生产,张小泉扩大再生产只为了更低的毛利率?

成倍扩产不经济?

2017-2020年,张小泉分别实现营收3.41亿元、4.1亿元、4.84亿元和5.72亿元,实现归属母公司股东的净利润4842万元、4381万元、7230万元和7722万元。最近三年,公司营收复合增长率为18.13%,净利润复合增长达到32.76%。

除了收入规模扩大外,毛利率的提高也是张小泉净利润增长的一大原因。2017-2020年,公司毛利率分别为35.98%、36.69%、41.21%和40.73%,四年时间毛利率提升了五个百分点左右。

收入规模扩大,毛利率不断提高,公司产品基本满产满销。2018年和2019年,张小泉产能利用率超过了100%,2020年也接近90%,扩产看似势在必行。

此次IPO,张小泉计划募资4.55亿元,除了4095万元和6000万元分别用于企业管理信息化改造项目和补充流动资金外,剩余的3.54亿元全部投向张小泉阳江刀剪智能制造中心项目(下称“阳江智造中心”),扩产投入占到了此次募资的近八成。

根据招股书(上会稿),阳江智造中心建设期18个月,将形成刀剪等相关产品3010万把/年的生产能力。2020年,张小泉主要产品的自制产能仅有1291万把,这意味着募投达产后,公司自有产能将扩张1.33倍,产能大幅提升。

2019年,张小泉的在建工程不到3000万元,2020年跃至1.89亿元,其中的1.88亿元就是阳江智造中心项目。

实际上,不用等到上市张小泉的扩产就基本完成了。根据阳江政府网信息,阳江智造中心主体建筑已全部完工,即将进入室内装修阶段;公司预计5月试投产,6月正式投产。

按照这一进度,阳江智造中心项目目前已经开始试生产并马上正式投产了。募投项目已经基本建设完毕,公司资金也并不紧张,上市似乎并非扩产的唯一目的。

张小泉扩张产能是因为公司大量产品都是OEM生产而来。如前所述,张小泉目前自有产能仅在1200万把左右,但2020年公司销售各类产品4406万把,因此自有产能远不能满足销售。

在扩产后,张小泉现有产能和新增产能合计将达到4200万把左右,基本可以满足公司大部分销售需要。因此可以预见,在公司项目即将投产后,主要依靠OEM生产为主的张小泉或许将主要依靠自有产能了,这对张小泉的毛利率似乎并没有好处。

张小泉的产品主要包括剪具、刀具、套刀剪组合和其他生活家居用品等四大类,其中前两者自制毛利率高于OEM产品,后两者自制毛利率低于OEM产品。

仅以2020年为例,当年张小泉自制剪具、刀具的毛利率为43.36%、49.11%,OEM毛利率为39.34%、41.03%;自制套刀剪组合、其他生活家居用品毛利率为21.21%、43.46%,OEM产品毛利率为41.82%、47.85%。

自制套刀剪组合、其他生活家居用品占张小泉营收的比例并不低,2018-2020年两者收入合计为1.82亿元、2.17亿元和2.16亿元,占公司营收的比例都在45%以上。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

美的集团136亿两轮回购股价仍跌20% 何享健抛16亿增持计划或为市值管理

2021-05-25 -

广誉远收上交所年报监管问询函 要求其说明“近两年业绩持续大幅下滑合理性”等问题

2021-05-25 -

业绩亏损股价靠概念“翻番” 亿华通扭亏为盈压力骤增

2021-05-25 -

江西裕民银行发布2020年报 净亏损8157.87万元

2021-05-25 -

计算机行业:从技术走向全面应用 AI掀起新一轮产业革命

2021-05-25 -

“千亿新军”新希望地产:合作开发撬动规模 旗下项目被曝使用“瘦身钢筋”

2021-05-25 -

恒泰艾普筹划易主停牌前股价涨13.55% 并购接连踩雷上市10年累亏22亿

2021-05-25 -

893份公告换不来一个真相 康弘药业重大事项信披“挤牙膏”

2021-05-25 -

融资余额两周增长近300亿元 三大板块化身“吸金王”

2021-05-25 -

安井食品定增规模缩水18%至57.4亿 完善全国生产布局超73%募资用于扩产

2021-05-25 -

一起教育科技披露2021年一季度财报,持续用科技助力减负增效

2021-05-25 -

美吉姆早教主业并购对赌失败被迫延长对赌期 商誉大幅减值拟计提超4.4亿元

2021-05-24 -

中来股份拟投建16GW单晶电池项目 负重扩张下资金来源受关注

2021-05-24 -

中捷精工采购和存货数据有异常 供应商人员规模与营收规模不匹配

2021-05-24 -

民生银行高管耗资千万增持“护价”

2021-05-24