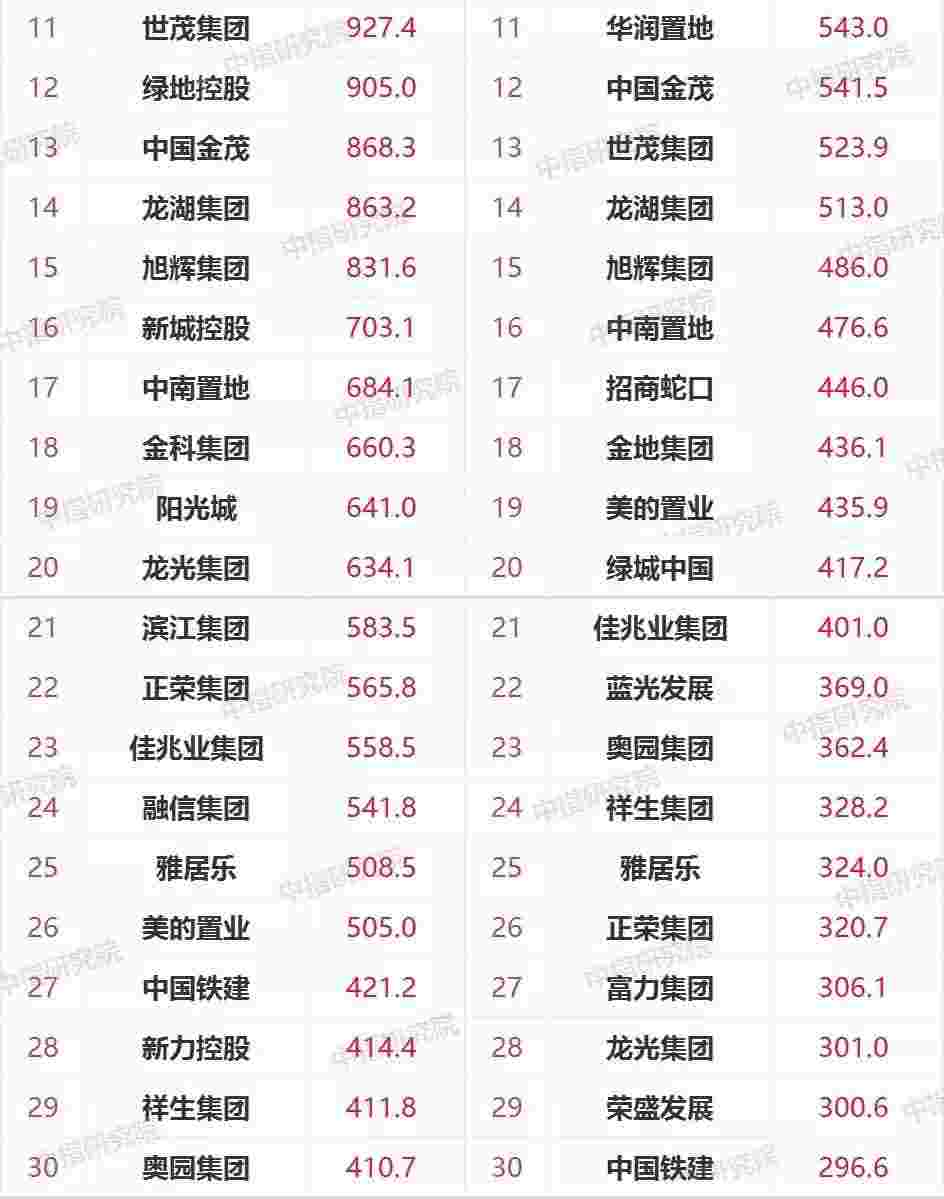

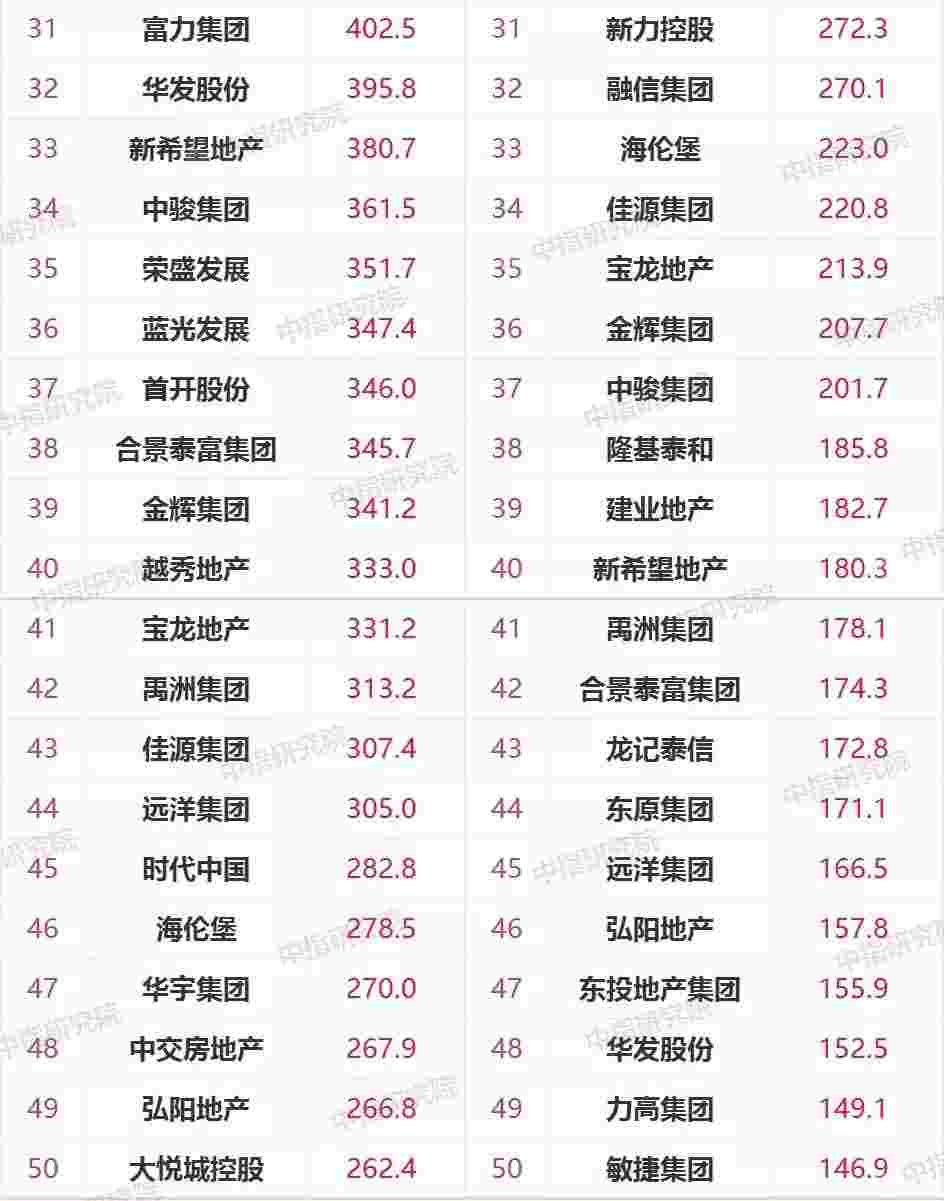

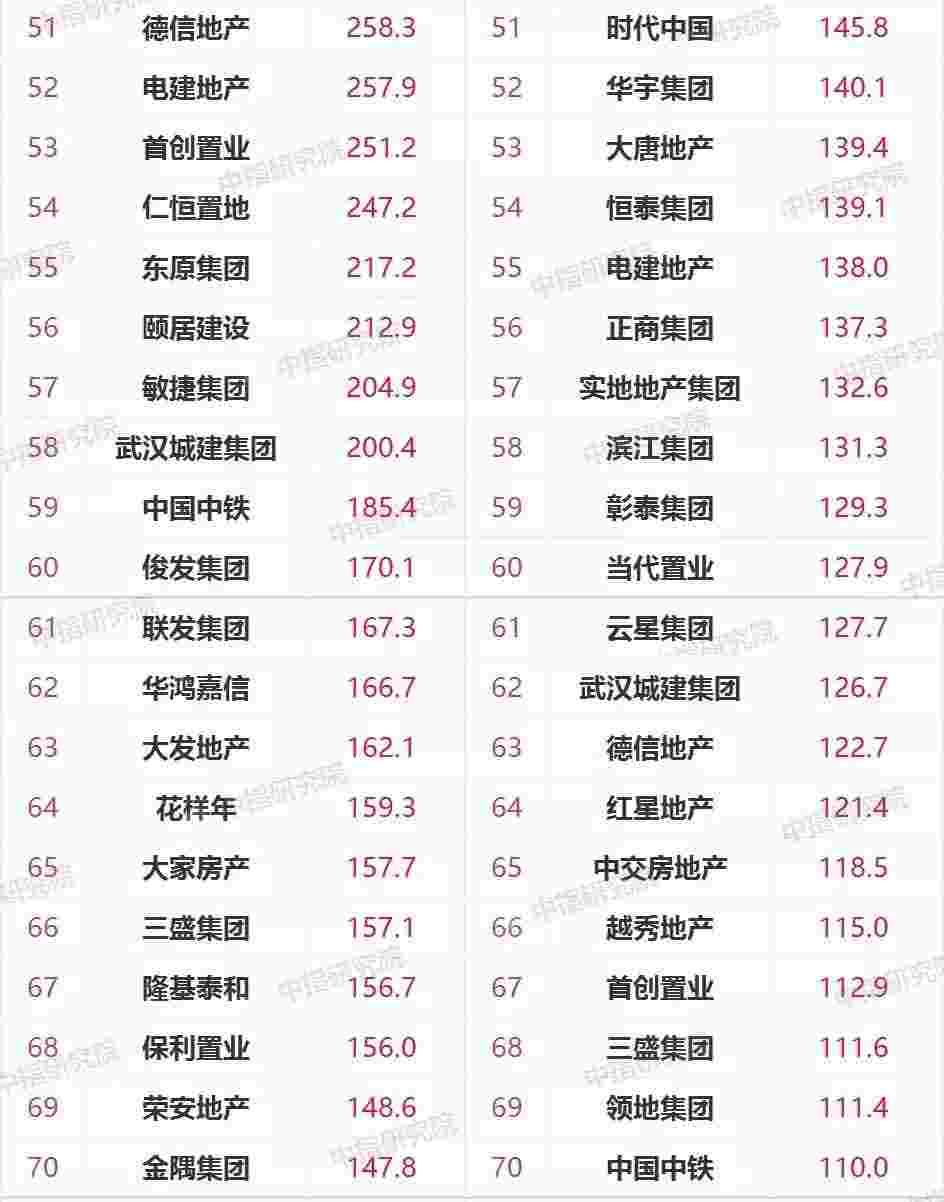

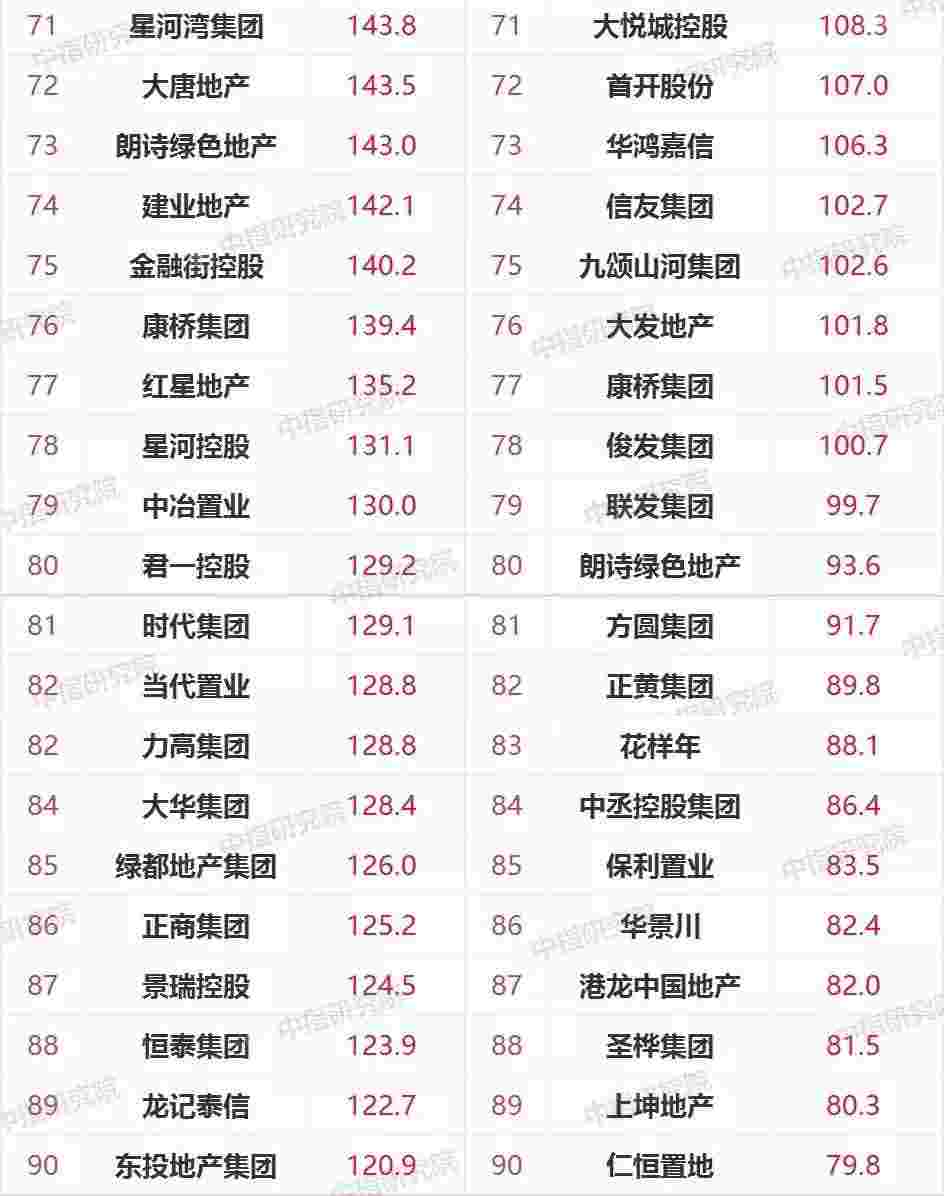

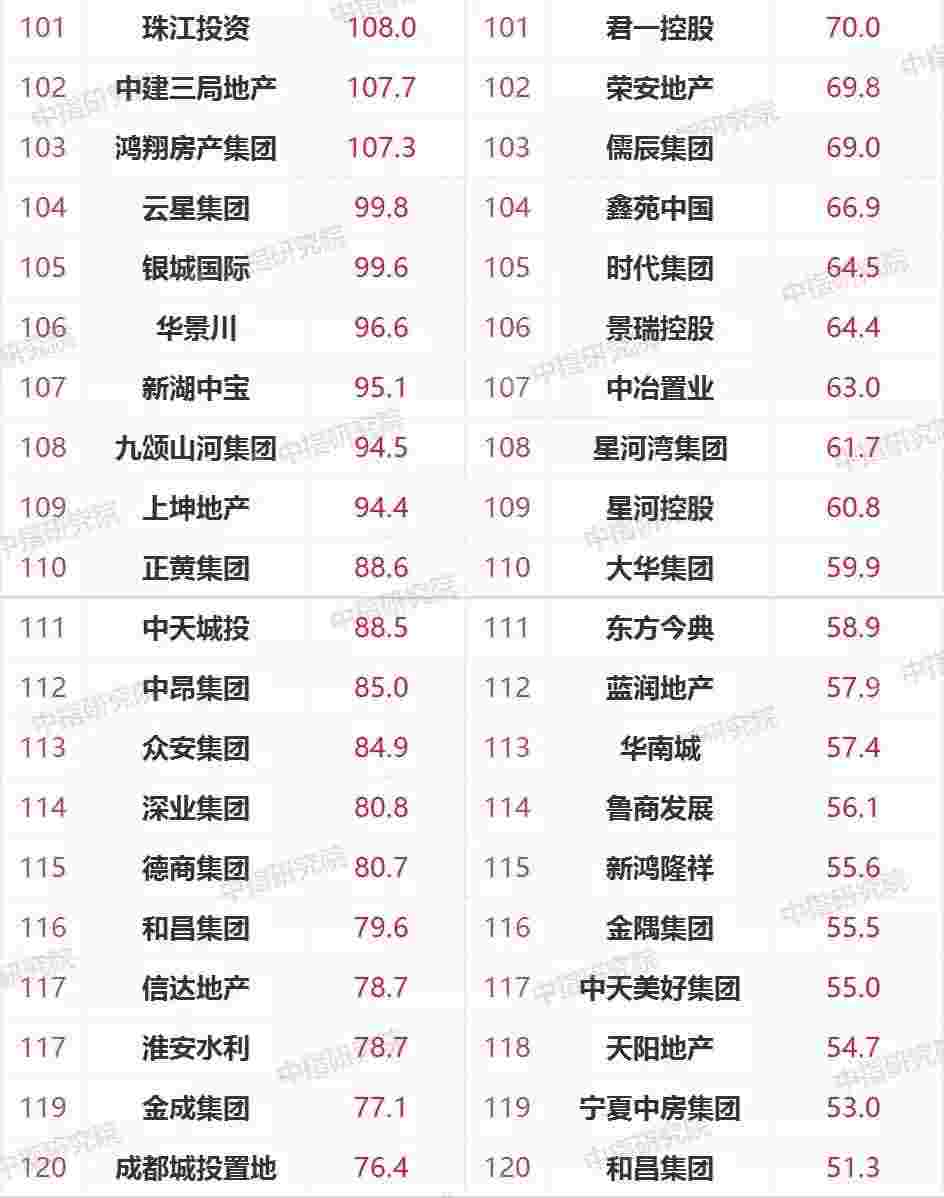

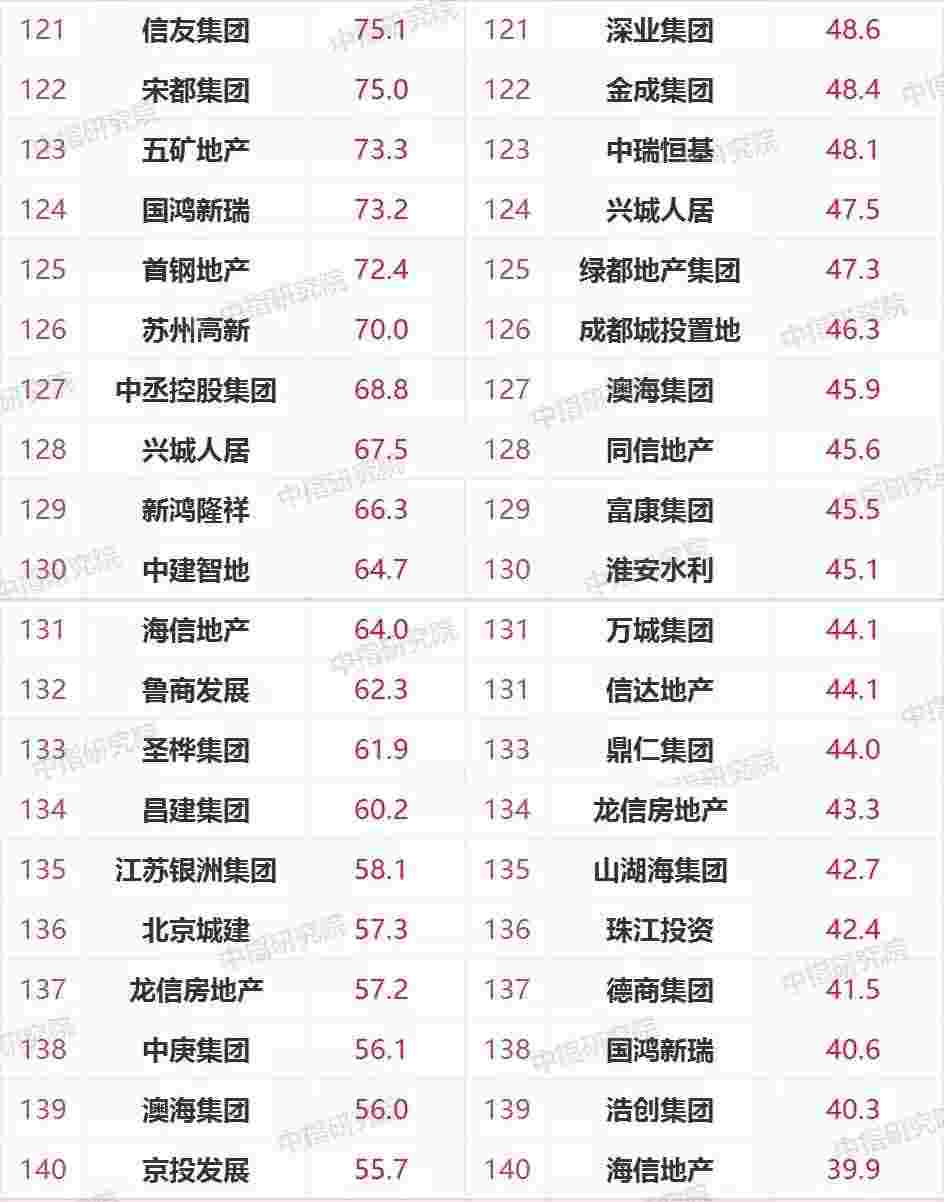

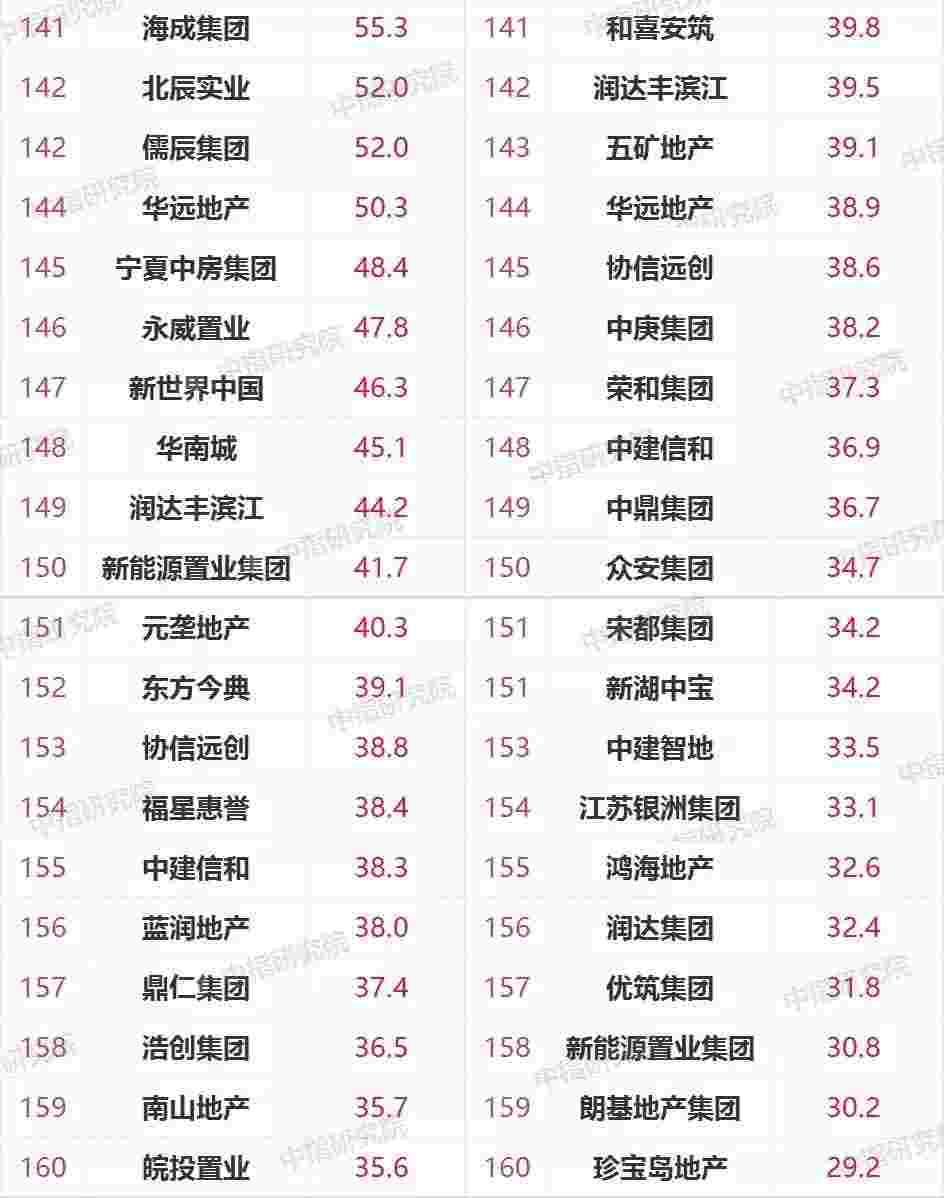

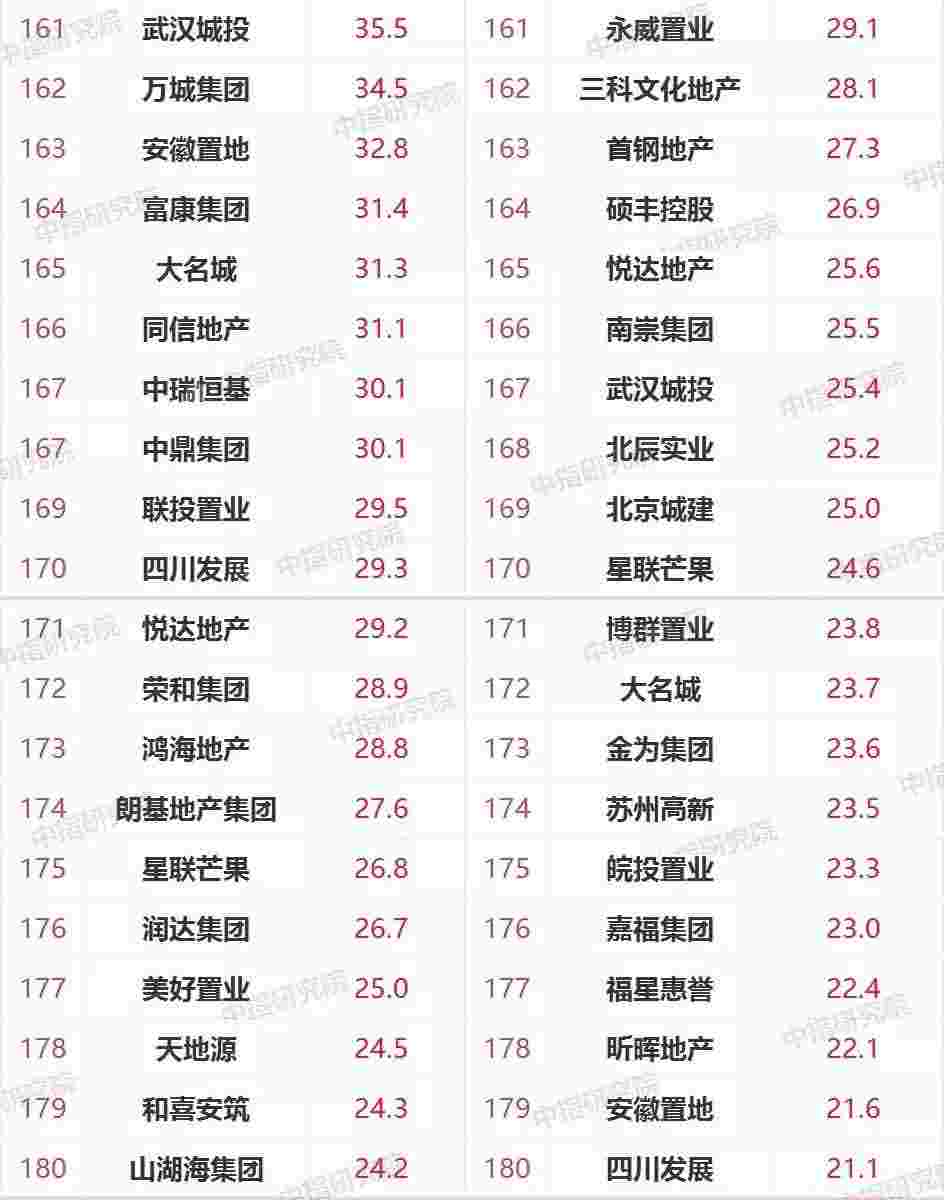

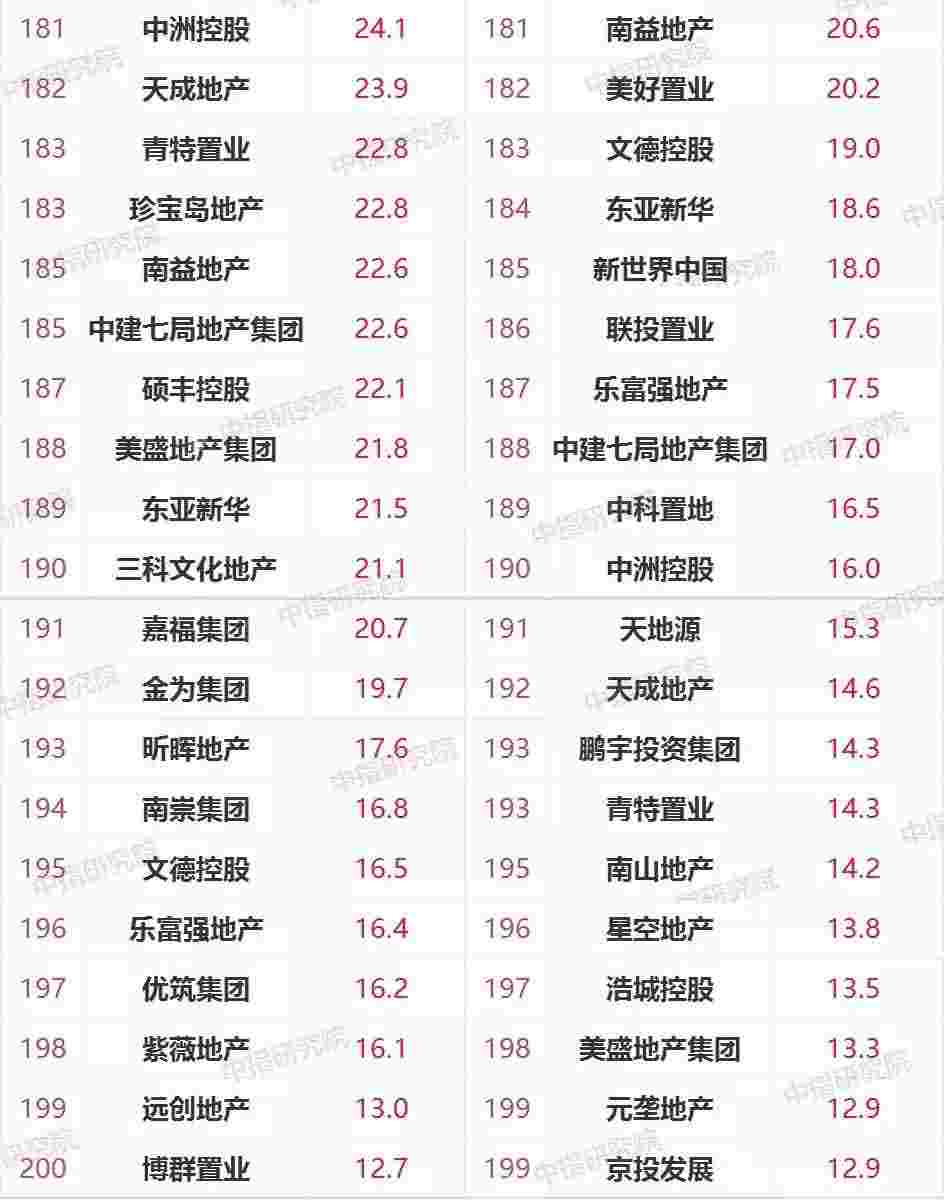

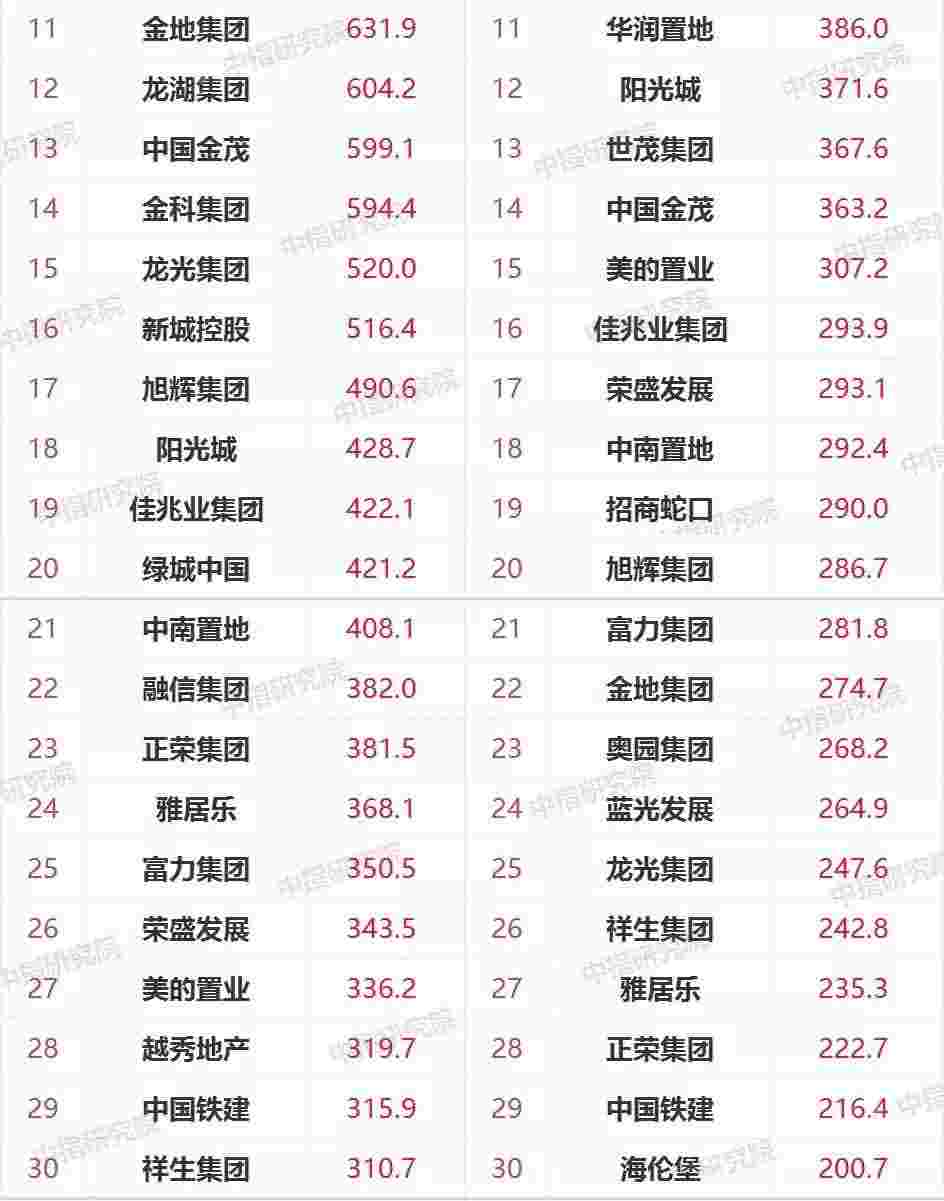

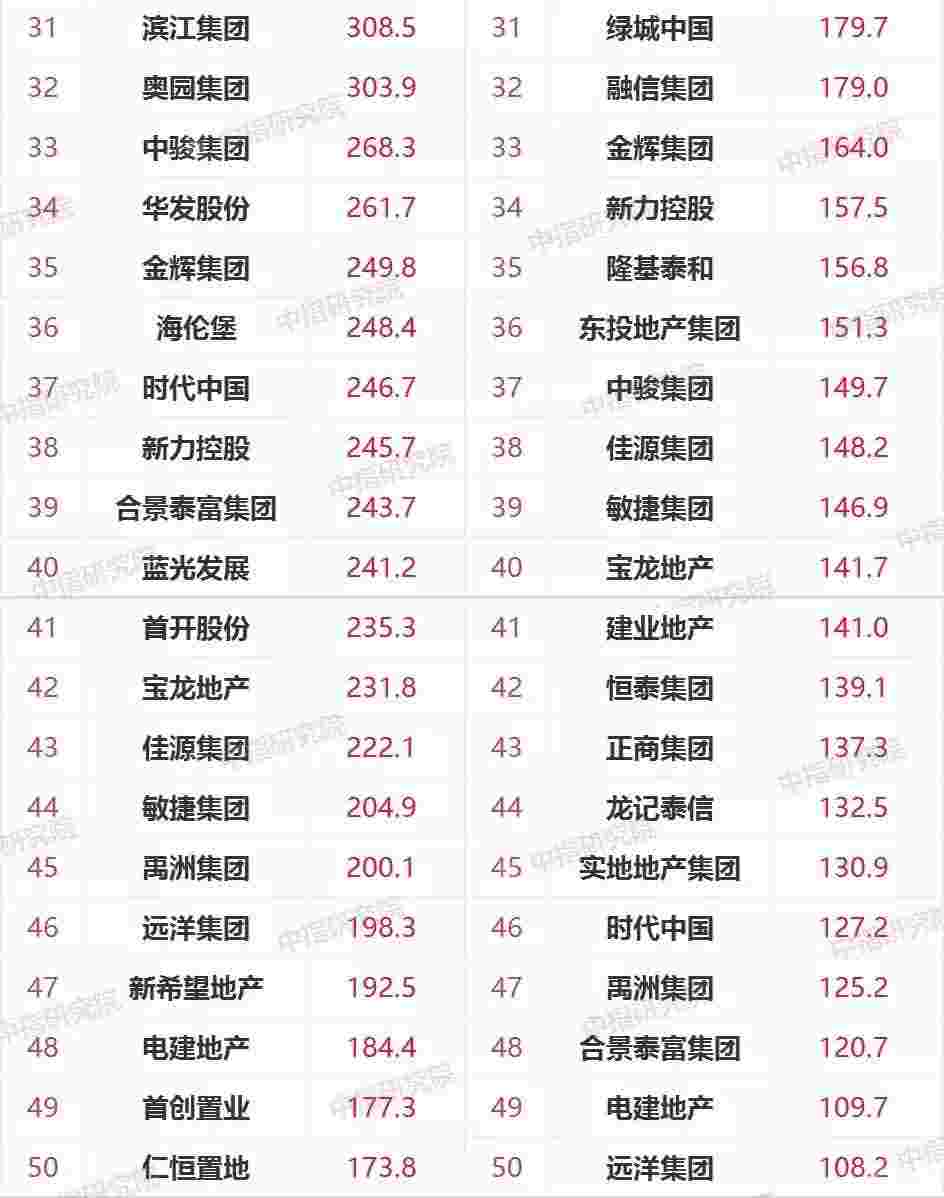

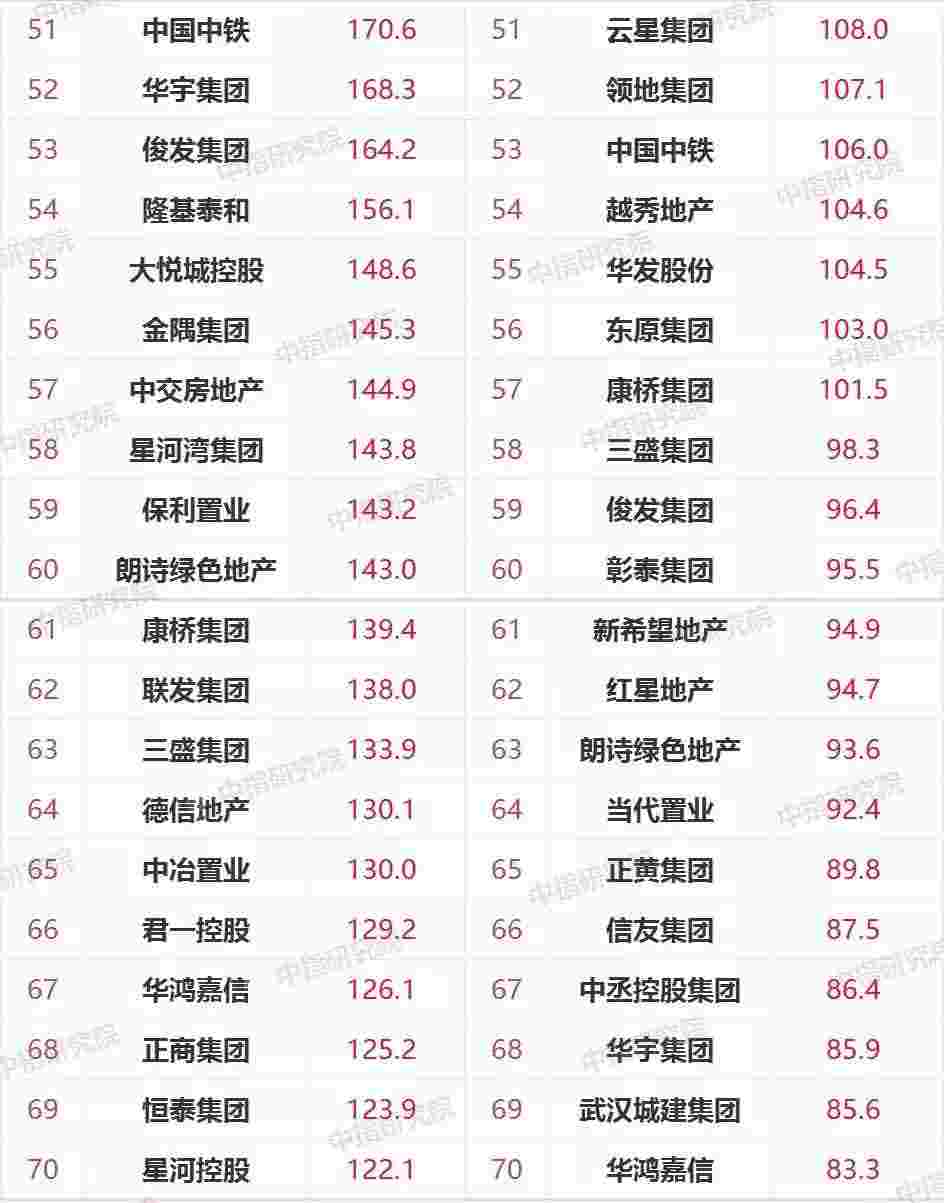

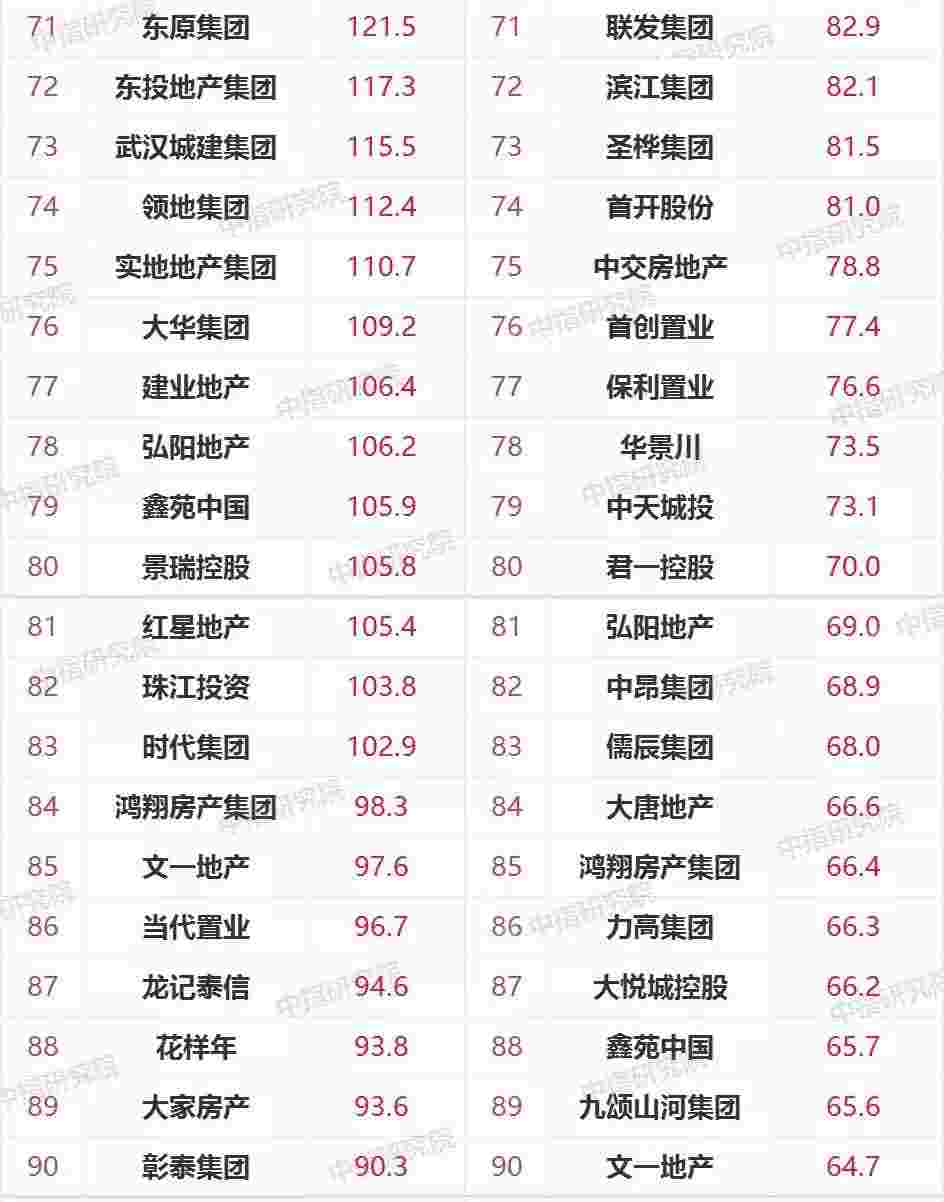

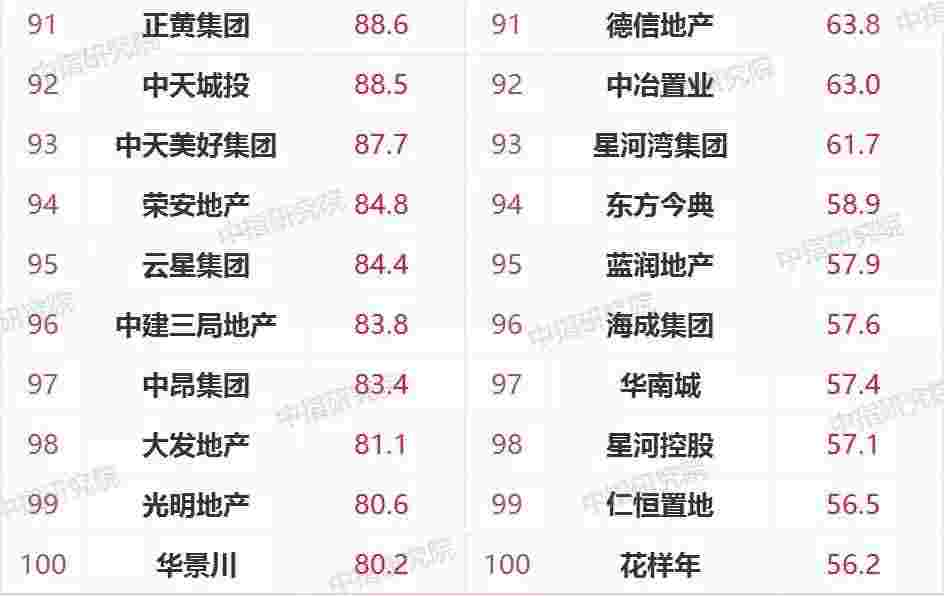

2021年1-4月中国房地产企业销售业绩TOP200

特别声明:房地产企业销售数据统计是以2021年1月1日-4月30日期间销售的并表商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2021年1月1日-4月30日期间按股权比例销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

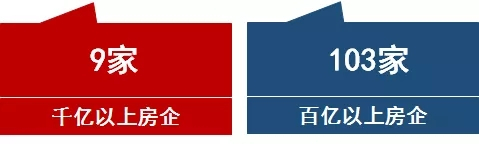

9家房企超千亿,TOP100房企销售额均值为426.6亿元

2021年1-4月千亿、百亿企业数量

2021年1-4月,TOP100房企销售额均值为426.6亿元,增长率均值为88.4%;其中销售额超千亿房企9家,较去年同期增加5家;超百亿房企103家。TOP100房企权益销售额均值为314.8亿元,权益销售面积均值为224.8万平方米。TOP101-200房企销售额均值为50.3亿元。

第三阵营增速最快,中间阵营企业表现突出

2021年1-4月TOP100房企各阵营数量及销售额均值情况

2021年1-4月,房企不同阵营的发展分化。1000亿以上超级阵营共9家,销售额增长率均值为57.8%。第一阵营(500-1000亿)共17家,销售额增长率均值为89.6%。第二阵营(200-500亿)有18家企业,销售额增长率均值为80.1%;第三阵营(100-200亿)和第四阵营分别为14家和42家,销售额均值分别为248.5亿元和136.8亿,同比分别增长98.2%和97.0%。

TOP100门槛值110亿,同比增长109.5%

2021年1-4月TOP100各阵营销售额门槛值情况

2021年1-4月,TOP100门槛值为110亿元。其中,TOP3房企门槛值为2216.5亿元,较上年增长19.2%;TOP10房企门槛值为978.0亿元,较上年增长69.2%;TOP30房企门槛值为410.7亿元,较上年增长74.6%;TOP50房企及TOP100房企门槛值分别为262.4亿元、110.0亿元,同比分别增长89.4%和109.5%。

房企开展多元化领域战略合作

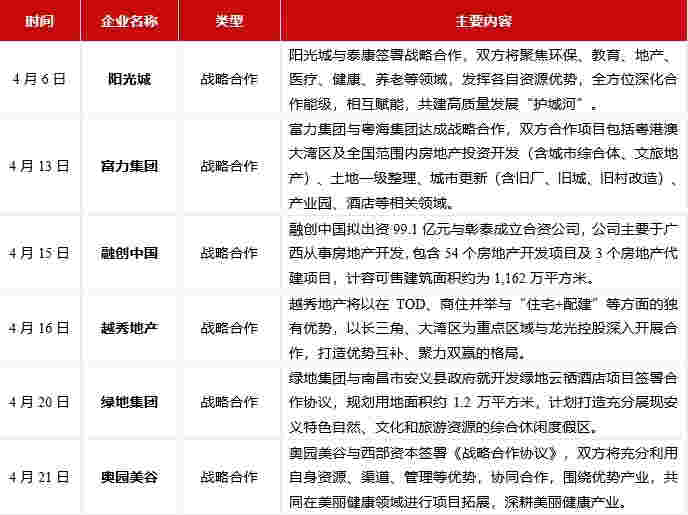

发挥综合运营优势

2021年4月,房企开展多元化领域战略合作,充分发挥综合运营优势,决胜全方位竞争时代。阳光城与泰康签署战略合作,双方将聚焦环保、教育、地产、医疗、健康、养老等领域,发挥各自资源优势;富力集团与粤海集团就房地产投资开发(含城市综合体、文旅地产)、土地一级整理、城市更新(含旧厂、旧城、旧村改造)、产业园、酒店等相关领域达成战略合作;融创中国拟出资99.1亿元与彰泰成立合资公司用于房地产开发;越秀地产将以在TOD、商住并举与“住宅+配建”等方面的独有优势与龙光控股开展合作;绿地集团与南昌市安义县政府签署合作协议,计划打造充分展现安义特色自然、文化和旅游资源的综合休闲度假区;奥园美谷与西部资本签署《战略合作协议》,双方将共同在美丽健康领域进行项目拓展,深耕美丽健康产业。

4月份部分房企合作案例

数据来源:中指研究院综合整理

信用债与海外债发行规模环比小幅下降

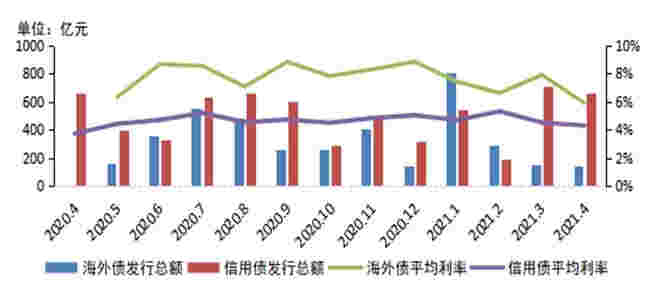

融资成本有所降低

2021年4月,信用债与海外债发行规模环比小幅下降,融资成本有所降低。具体来看,4月房地产信用债发行规模为660.45亿元,相较于3月714.41亿元降低7.55%;4月内地房企海外债发行规模为144.7亿元,相较于3月153.5亿元降低5.73%。从融资成本来看,信用债与海外债融资成本均有所降低,其中信用债平均利率为4.3%,环比下降0.21个百分点;海外债平均利率为5.9%,环比下降2.02个百分点。

2020年-2021年4月房地产行业海外债、信用债发行情况

数据来源:Wind、中指研究院综合整理

本文来源:《2021年1-4月中国房地产企业销售业绩TOP200》