应对疫情阶段性减税降费将有序退出

经济稳定恢复增长态势,“十四五”时期,我国减税降费政策将有何变化?4月7日,在国新办举行的新闻发布会上,财政部部长助理欧文汉表示,按照积极财政政策提质增效、更可持续的要求,我国将综合考虑财政可持续和实施助企纾困政策的需要,平衡好“当前和长远”“需要和可能”的关系,着力完善减税降费的政策,优化落实机制。其中提到,去年出台的应对疫情阶段性减税降费政策将分类调整、有序退出,未来减税降费将侧重小微企业和制造业科技创新投入等方面。

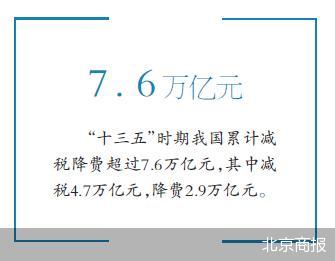

据了解,“十三五”时期我国累计减税降费超过7.6万亿元,其中减税4.7万亿元,降费2.9万亿元。2020年面对突如其来的疫情,在财政收支比较困难的情况下,我国出台了临时性、应急性的减税降费政策,有效对冲了疫情影响,助力企业纾困发展。

日前我国已延长了其中部分税收优惠政策的执行期限,例如,《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》规定的税收优惠政策,执行期限将延长至2021年12月31日。同样延期到今年底的还有疫情防控相关的个人所得税优惠政策、电影放映服务取得的收入免征增值税等政策措施。

在此次发布会上,欧文汉介绍,去年出台的应对疫情阶段性减税降费政策将分类调整、有序退出。适当延长小规模纳税人减征增值税等政策的执行期限,保持对经济恢复的必要支持力度。对涉及疫情防控保供等临时性、应急性政策,到期后停止执行。

中钢经济研究院首席研究员胡麒牧在接受北京商报记者采访时表示,财政政策有进有退,体现了精准施策的导向,就像货币政策不搞大水漫灌,财政政策也不搞雨露均沾,要把有限的财政资源用在解决国民经济发展的紧迫问题上,用在构建中长期发展动力上。

虽然应对疫情的阶段性减税降费政策将在到期后停止,但在“十四五”期间,我国减税降费工作还将不断发力。首先要继续执行制度性减税政策,比如降低增值税税率、增值税留抵退税、个人所得税专项附加扣除等以前出台的制度性减税降费政策继续实施,让政策叠加效应持续释放。

“我国在十三五期间出台了允许部分先进制造业按月全额退还增量留抵税额。今年的政策是把部分两个字拿掉,就是先进制造业都可以按月来全额退还,把适用的行业范围扩大了。”财政部税政司司长王建凡解释称。

小微企业方面,在落实好普惠性减税降费政策的同时,我国还将进一步加大小微企业和个体工商户的税收减免力度,将小规模纳税人增值税的起征点从月销售额10万元提高到15万元,对小微企业和个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策的基础上,再减半征收所得税。

值得注意的是,制造业和科技创新的支持力度将得到强化。延续执行企业研发费用加计扣除75%政策,将制造业企业加计扣除的比例提高到100%,激励企业加大研发投入,对先进制造业企业按月全额退还增值税增量留抵税额。

4月7日当天,财政部、税务总局发布的《关于进一步完善研发费用税前加计扣除政策的公告》显示,制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

“制造业企业研发费用加计扣除的力度从今年1月1日开始由75%的比例提高到100%,这是我们今年结构性减税中力度最大的一项。”王建凡说。

与此同时,为提升企业技术创新能力,我国还将在国家科技计划中实施“后补助”支持方式,引导企业加大科技创新力度,扩大国家科技成果转化引导基金规模,促进科技成果在企业转移转化和资本化、产业化。并将落实和完善支持科技创新税收政策,对企业投入基础研究实行税收优惠。

“十四五期间要把创新作为增长的驱动力,实现经济的高质量发展。但要真正实现这一点,我们还要破解很多制约因素,补齐短板,其中很重要的就是要加快攻关卡脖子问题,外部环境客观要求我们通过自主创新来实现产业升级,所以加快培育市场微观主体自主创新的能力尤为重要,也迫在眉睫。”胡麒牧说。