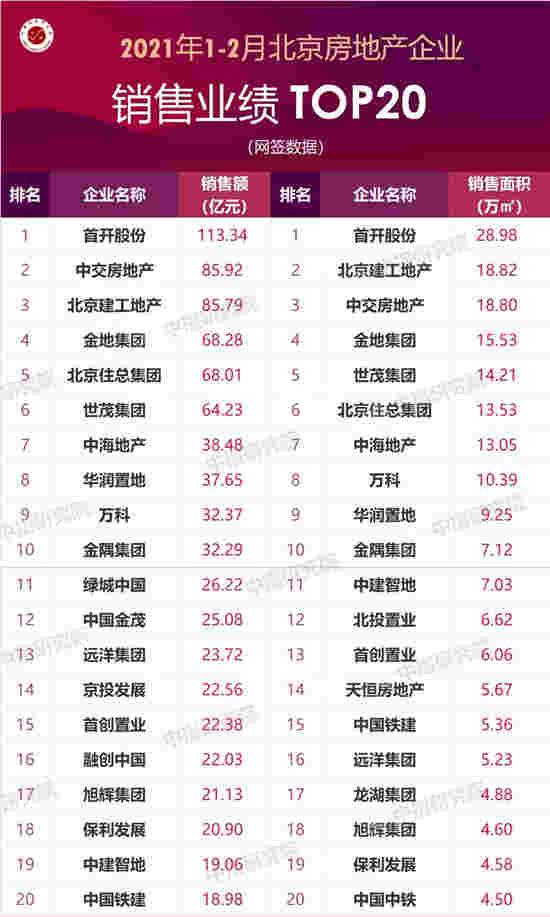

2021年1-2月北京房地产企业销售业绩排行榜

2月在“就地过年”政策倡导下,留京过年人数明显超过往年水平,房企顺应实际市场情况,及时做出营销策略调整,休假不休市,通过线上线下方式积极促销。2月北京房地产市场表现突出,1-2月北京TOP20房企销售848.4亿元,门槛值达19.0亿元。

特别声明:北京房地产企业销售数据统计是以2021年1月1日-2月28日期间北京网签备案的商品房(不含保障房)为统计口径,主要依据CREIS中指数据在北京全市的监测数据。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2021年1-2月,北京房地产企业销售额TOP20企业商品房网签金额合计848.4亿元,销售面积TOP20企业商品房网签面积204.2万平。首开股份深耕北京,销售贡献项目50余个,1-2月网签销售额破百亿,位居北京房地产企业销售额首位,主要贡献项目为奥森ONE限竞房、国风尚城共有产权房、海淀幸福里、华越国际限竞房。中交房地产得益于上东郡(澜悦景苑)共有产权房项目的集中网签备案,网签销售额位居北京房地产企业销售额TOP20次席。北京建工地产紧随其后,销售额达85.8亿元,奥森ONE限竞房,瑞泽家园和瑞晖嘉苑共有产权房为主要贡献项目。TOP10房企商品房网签金额均超30亿元,其中海淀区金隅凤栖家园集中网签21.0亿元,助力金隅集团跻身北京房地产企业销售额TOP10企业行列。

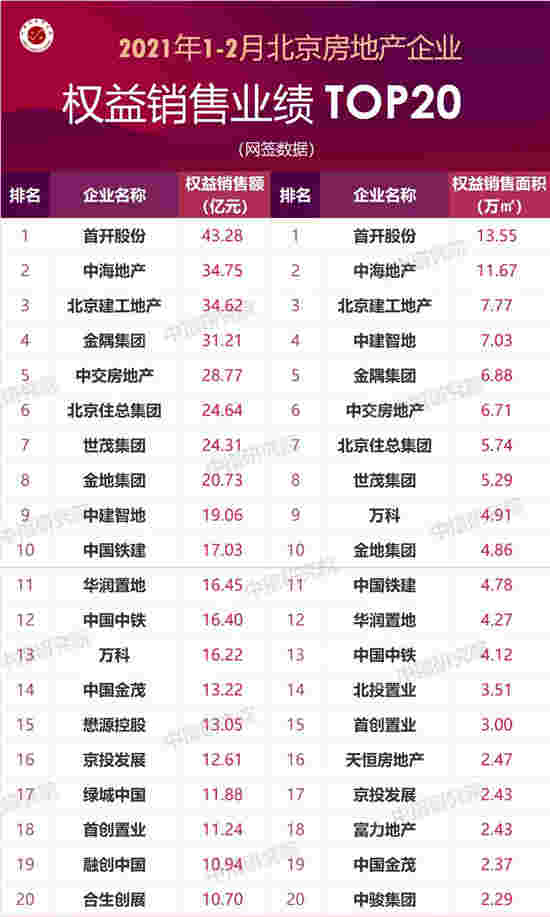

特别声明:北京房地产企业权益销售数据统计是以2021年1月1日-2月28日期间北京网签备案的商品房(不含保障房)为统计口径,主要依据CREIS中指数据在北京全市的监测数据。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2021年1-2月,北京房地产企业权益销售额TOP10企业商品房权益网签金额合计411.1亿元,权益销售面积TOP20企业商品房权益网签面积106.1万平。首开股份权益销售额43.3亿元,位居排行榜首位。中海地产和北京建工地产分居二三位,其中中海地产权益销售额34.7亿元,主要贡献项目为中海首钢·金裕雅苑共有产权房、中海甲叁號院等项目。2月最后一天,备受关注的高端改善标杆产品—中海京叁號院首期开盘,推出推4#、7#、9#、10#、20#合计244套房源,单套1500万+,当天累计销售150套,印证了中海地产及藏峰系产品的实力。

特别声明:北京商品住宅项目销售数据统计是以2021年1月1日-2月28日期间北京网签备案的商品住宅(不含保障房)为统计口径,主要依据CREIS中指数据在北京全市的监测数据。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2021年1-2月,北京商品住宅项目销售业绩TOP10项目共实现网签金额224.3亿元,网签面积55.0万平。其中上东郡(澜悦景苑)共有产权房和奥森ONE限竞房网签金额居前两位,网签金额均超47.0亿元。北京建工地产联合体开发的瑞泽家园共有产权房项目网签金额达25.8亿元,位居第三位。从项目性质来看,TOP10项目多为限竞房和共有产权房项目,其中共有产权房和限竞房项目分别为6个和3个。

住宅市场

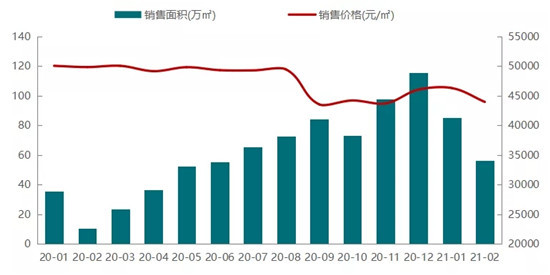

销售规模:2月,北京商品住宅(不含保障房)成交环比量价齐跌,成交规模依然处于较高水平。2月,北京商品住宅(不含保障房)成交规模为56.35万平,受传统春节假期影响,成交规模较1月缩减34%,但整体仍处较高水平,同比增长426%,创2017年以来同期最高水平。一方面,2017年以来,北京同期市场受疫情或调整周期影响,基数较低,另一方面,今年留京过年人数明显高于往年,加之房企积极营销推货,推动部分购房者置业节奏前移,推高整体成交规模。从成交均价来看,2月北京商品住宅(不含保障房)成交均价为43949元/平方米,环比下降5%,受产品成交结构及限竞房、共有产权房项目成交规模占比较大影响,成交均价同比下跌12%。

图:2020年-2021年2月北京商品住(不含保障房)月度成交情况

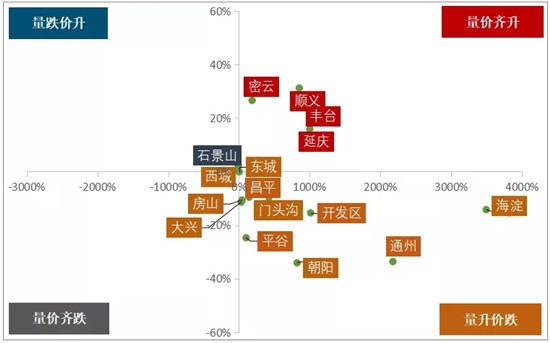

区域成交方面,2月海淀、通州及朝阳商品住宅(不含保障房)成交量位居北京各区域成交规模前三位,其中受奥森ONE、金隅凤栖家园、京投发展·岚山等项目成交的带动,海淀区成交规模居首,整体成交规模达14.01万平。同比来看,受新冠疫情影响,各区去年同期基数相对较低,加上今年春节留京过年人数增加,部分置业者购房节点前移影响,大多数区域成交规模同比增幅显著。

图:2021年2月北京商品住(不含保障房)区域成交同比情况

成交均价方面,2月份,丰台区、石景山商品住宅(不含保障房)成交均价居前列,其中,受中海甲叁號院、懋源·璟岳、合生·金茂东叁金茂府等高端改善盘成交的带动,丰台区成交均价74153元/平方米,居各区首位。同比来看,除丰台区、顺义区、密云区、延庆区和石景山区外,其他区域成交均价同比均不同程度下降。

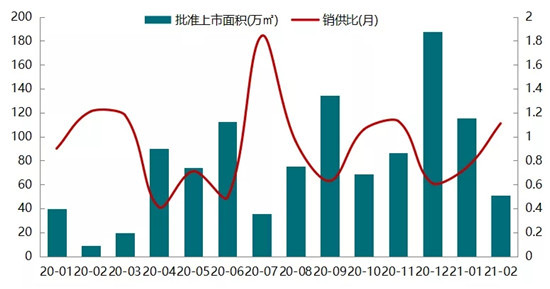

供应端:2月北京商品住宅(不含保障房)供应节奏放缓,但整体供应量仍处于近三年同期最高水平。新房市场前期持续高供应,加上传统春节假期影响,2月北京商品住宅供应节奏有所放缓,整体供应3506套,新批上市面积达50.88万平,环比下降56%。整体来看,受融景四季雅苑、金港家园等项目新批入市的带动,北京商品住宅(不含保障房)供应规模创近三年同期新高。

图:2020年-2021年2月北京商品住宅(不含保障房)月度供应情况

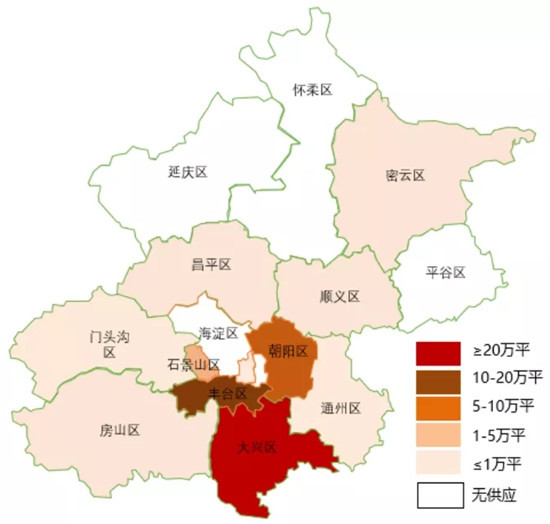

分区域来看,2月,大兴区商品住宅(不含保障房)新批上市面积居各区域首位,新增供应27.39万平方米;丰台区供应规模紧随其后,供应11.76万平。东城区、海淀区、怀柔区、平谷区和延庆区本月无新增供应。

图:2021年2月北京商品住宅(不含保障房)区域供应情况

库存方面:库存小幅回落,出清周期小幅回升。截止到2021年2月底,北京商品住宅(不含保障房)库存量为1175.08万平方米,环比小幅下降1%。截止到2021年2月底,北京商品住宅(不含保障房)库存出清周期为13.8个月,较1月回升0.3个月。

图:2020年-2021年2月北京商品住宅(不含保障房)库存情况

宅地市场

2021年2月,北京无新推地块,成交2宗住宅用地,成交规划建面36.53万平,主要分布在顺义区和大兴区。其中大兴区地块为集体用地建设共有产权房地块,由中建三局和鄂旅投联合体以14.68亿元竞得。

图:北京市顺义新城第23街区新国展三期项目地块大体位置

2月2日,北京市顺义新城第23街区新国展三期项目地块采用“竞异地建设会展设施、竞地价、竞自持”的方式出让,吸引金茂、金辉、万科、平安、华发、融创、保利+华润、中粮+金隅、中交+招商、首开+金地+旭辉、绿城等11家房企及联合体参与该宗地竞拍,历经75轮争夺,最终由保利+华润联合体以67.77亿元+18亿异地建设资金+自持23%夺得,溢价率35%,楼面价25782元/㎡。整体来看,该地块临近地铁15号线花梨坎地铁站,周边环绕中粮祥云小镇、国际商业街荣祥广场、欧陆广场等商业资源,海嘉、翊帆、顺义空港小学等教育资源,整体生活配套相对完善。