朝云集团今起招股中,艾德证券期货10倍融资杠杆助力港股打新

艾德证券期货讯。朝云集团(06601)今起招股,拟发行约3.33亿股股份,其中10%为公开发售,90%为国际配售,招股价介于7.8-9.2港元,每手500股,入场费约4646港元。摩根士丹利及中金公司为联席保荐人。股份预计将于3月10日挂牌上市。艾德证券提供10倍融资打新。

据悉,公司是中国领先的一站式多品类家居护理及个人护理平台,开发及制造各种家居护理、个人护理和宠物护理产品。

继去年蓝月亮(06993.HK)赴港引来一阵大消费板块炒作狂潮后,中国的家化巨头们上市之心开始蠢蠢欲动。2月16日,家化巨头立白集团“同胞”的朝云集团通过港交所聆讯,距离敲钟仅有一步之遥,摩根大通、中金公司为其联席保荐人。

朝云集团是中国领先的一站式多品类家居护理及个人护理平台,开发及制造各种家居护理、个人护理和宠物护理产品。公司旗下拥有7大核心品牌,即威王、超威、贝贝健、西兰、润之素、倔犟的尾巴及德是。

根据灼识咨询的数据,2015年~2019年间过往五年各年内,以零售额计,公司在中国杀虫驱蚊市场排名第一,2019年的市场份额为22.8%。以零售额计,2019年,公司在中国儿童适用杀虫驱蚊市场排名第一,市场份額为41.4%;在中国家居清洁及空气护理市场均排名第二;在中国个人护理市场花露水类别排名第三。2019年起公司进入宠物护理市场,2020年上半年,以零售额计,在宠物除臭剂类别排名第五。2020年上半年,以零售额计,在宠物除臭剂类别排名第五,公司于2019年起进入宠物护理市场。

图 1公司旗下7个核心品牌

资料来源:公司招股说明书

背靠立白好乘凉?

毫无疑问,朝云集团的上市,顺势显露出家化巨头立白集团多年财富版图“冰山一角”。

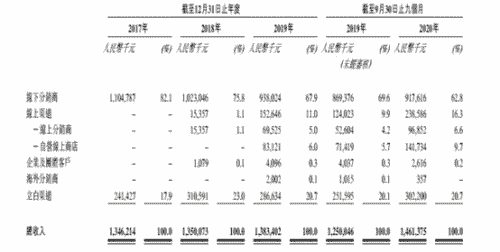

从财报来看,立白对朝云的发展可谓是“事必躬亲”的鼎力支持。从销售上来看,凭借立白多年来建立的销售网络,朝云集团的产品得以迅速铺开。截至2020年9月30日,朝云集团通过立白集团向48名线下大客户(包括沃尔玛、家乐福等全国性、区域性大卖场、超市、百货商店及便利店)销售,目前覆盖了约11000个销售点。在往绩销售中,朝云集团直接通过立白集团渠道销售比例分别为17.9%、23%、20.7%。

除了在业务上拥有密不可分的关联,立白集团的大股东陈凯旋和陈凯臣两兄弟以及其各自的配偶同为朝云的控股股东及一致行动人。不过,陈凯旋、陈凯臣兄弟二人并未在朝云集团中担任职务,而是交由家族二代来“接棒”。朝云集团的执行董事、董事长兼首席执行官陈丹霞是陈凯臣的女儿,同时也是立白旗下高姿化妆品系列公司的董事长。

2020年公司收入重启增长

2017年~2019年以及2020年前三季度,公司收入分别为13.46亿人民币、13.50亿人民币(+0.3%,同比,下同)、13.83亿人民币(+2.44%)和14.61亿人民币(+16.88%);公司2020年收入增长幅度提速,主要原因在于产品组合的不断改善,线上渠道的发展以及疫情影响导致家居清洁产品需求增加。

2017年~2019年以及2020年前三季度,毛利分别为4.84亿人民币、5.02亿人民币、6.00亿人民币和6.27亿人民币,2017年~2019年,公司毛利润的提高,得益于公司销售成本的下降以及收入的小幅增长,而2020年前三季度公司毛利润的提高,主要得益于公司收入的增长。

2017年~2019年以及2020年前三季度,公司净利润分别为1.70亿人民币、1.77亿人民币、1.84亿人民币和2.15亿人民币。

未来计划

作为消费品公司,公司渠道完善,因此,公司未来重点战略方向在于新产品推出、产品升级、研发中心建设以及研究团队激励。

根据公司计划,2021年~2022年两年时间,公司将新推出家居护理产品8个,个人护理产品23个,宠物护理产品31个,合计62个;将对现有24个家居护理产品、7个个人护理产品和2个宠物护理产品进行升级,合计33个。

作为消费品公司,公司品牌处于行业前列,且与立白合作,是公司突出优势之一;作为消费品公司,公司渠道非常完善,是公司突出优势之一;2018年和2019年,2年时间,公司收入增长缓慢,说明公司现有产品销售增长乏力;因此,2019年,公司开始介入新赛道——宠物护理市场。公司未来收入规模增长,很大可能取决于新赛道(宠物护理市场和个人护理市场)的进展以及现有产品价格的提升。

从市场看,2020年港股必需消费品和非必需消费品在恒生十二大行业里面涨幅处于前列,进入2021年,表现依然较好。公司已经通过聆讯,如果成为2021年第一个招股的消费品公司,可积极留意。