优客工场VS创富港,同一赛道双双上市,有何不同

中国的联合办公终于拿到了国际和国内资本市场的两张入场券。

11月18日,优客工场通过SPAC途径正式登录纳斯达克,同时将获得一笔至少6650万美元(折合约4.36亿人民币)的投资。A股这边,11月2日,新三板公司创富港发布公告称,公司已向深圳证监局报送了上市辅导备案材料并获受理,已进入首次公开发行股票并在创业板上市的辅导阶段。至此,中国的联合办公终于拿到了国际和国内资本市场的两张入场券。

几乎所有的行业都是在理性质疑与非理性“杠精”的探讨中不断曲折发展,联合办公也是如此,而理性与客观质疑更会成为企业前行中修正商业逻辑的动力。

本文详细对比分析优客工场与创富港公开披露的信息,试图窥探同一赛道不同企业未来发展的方向。

01收入结构对比分析

我们分别从收入结构、业务逻辑对两家企业进行对比。

公开数据显示优客工场的营业收入包括三部分:空间业务收入、营销和品牌服务、其他服务。

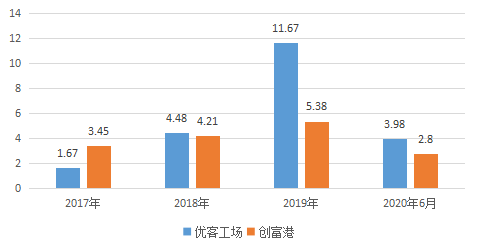

而从2018年起,优客工场的营业收入超过创富港,并在2019年达到11.67亿规模。

营业收入

数据来源:公司财务报告睿和智库制图

优客工场的营业收入包括如下部分:

空间业务收入:来自于向会员提供各种合作空间解决方案收取的服务费和月租金,主要包括自营模式下空间服务费;

营销和品牌服务收入,包括广告服务收入:主要是2018年12月收购的省广众烁提供的集成品牌服务和在线定向营销服务;

其他服务:主要包括2018年收购的室内设计和建筑企业收入,在轻资产模式下的管理费,以及辅助费用,如打印复印费。

数据来源:公司财务报告睿和智库制图

创富港的营业收入并没有进一步拆分,但从披露内容来看,收入结构包括空间的月租金、增值服务费等联合办公业务收入。

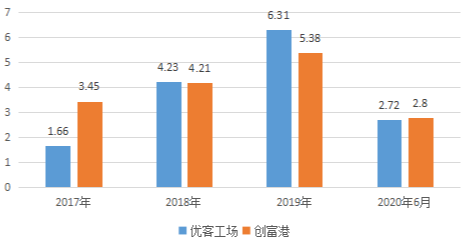

如果仅就联合办公业务收入进行比较,可以看出,2019年优客工场的联合办公业务收入达到6.31亿并超过创富港,但2020年上半年的优客工场的业务收入有一定下滑,而创富港仍旧实现了增长。我们认为,优客工场的收入下降,一方面受疫情影响较大,一方面与该公司今年持续大幅度推进轻资产输出,逐渐改变业务结构有关。

联合办公业务收入

数据来源:公司财务报告睿和智库制图

02规模及经营模式对比分析

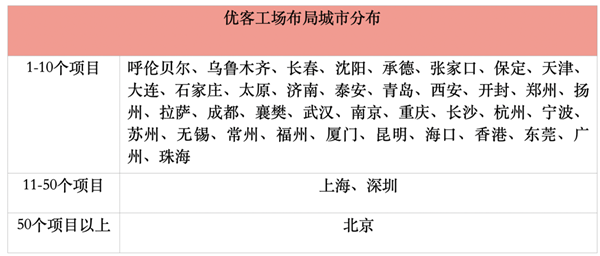

从国内城市布局来看,优客工场的管理区域和覆盖中国的城市数量远超过创富港,但项目管理数量低于创富港。

管理空间数量:

截止2020年6月,优客工场在47个城市拥有185个项目,其中153个正在运营,提供5.85万个工位,32个项目正在建造或准备施工。虽然进入城市较多,但主要项目集中在北上深一线城市;创富港在10大城市签约门店数量191家,提供8万多个工位数。从城市布局上,创富港严格聚焦在一线和准一线城市。

优客工场&创富港布局城市分布

数据来源:公司财务报告睿和智库制图

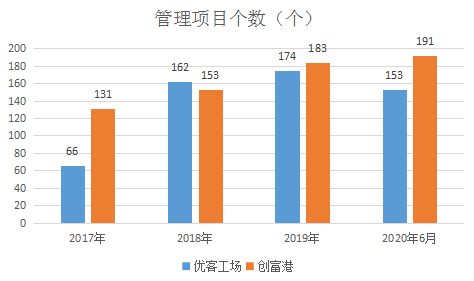

扩张速度:

优客工场在2018年实现规模的快速扩张,一年内新增运营项目96个,之后2019年延续扩张,新增12个项目,然而在2020年上半年,受疫情影响,运营项目数量有大幅收缩,运营项目数量下降21个;创富港方面,每年项目扩张数量比较稳健,特别是在2020年上半年逆势增长,在项目数量进一步拉大与优客工场的距离。

优客工场&创富港管理项目情况

数据来源:公司财务报告睿和智库制图

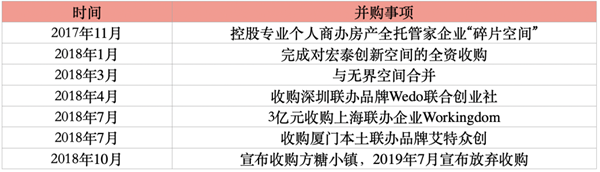

优客工场的快速扩张与其融资及并购能力有关。2018年优客工场先后收购了7家联合办公品牌,而这7家品牌就贡献了13.87万平方米的管理面积。

优客工场并购事项

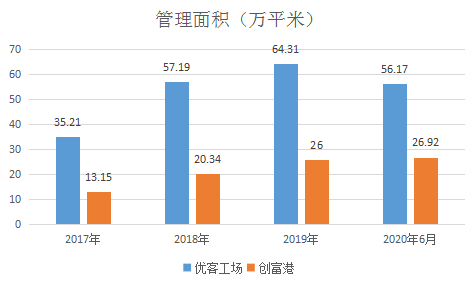

数据来源:公司财务报告睿和智库制图管理面积:

数据来源:公司财务报告睿和智库制图

相较于运营项目数量上的接近,两家公司在管理面积上差异明显,截止2020年6月底,优客工场运营面积达到56.17万平米,创富港运营面积26.92万平米,不到优客工场的一半。一方面可能在于优客工场单个项目的空间面积偏大,另一方面可能在于两家公司对运营面积的统计口径不一致,我们推测创富港披露的运营面积指的是对外实际出租的面积。

比如在工位数量上,截止2020年6月底,创富港约为8万个,单个工位的面积仅约3.36平米,与实际出租情况相符。与此相对的是,截至2020年6月份,优客工场的自营工位数是4.54万个,自营管理面积34.03万平米,单个工位的面积约为7.49平米。这一点,也反映了两家公司在客群定位上的差异。2020年上半年创富港营业收入2.8亿,出租率89.9%,简单测算,单个工位的定价为648元/月(未考虑上半年疫情带来的影响,实际定价应该要更高),优客工场营业收入2.72亿,自营工位数4.54万个,出租率70%,简单测算,单个工位价格应该达到1426元/月。优客工场的工位价格明显偏高,其客群定位偏高端。

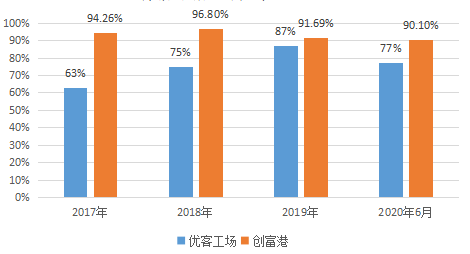

如果说单个工位面积带来的空间利用率差异,可以用客群定位不同来解释的话,那么,体现一个联合办公企业经营能力的指标应该是出租率了。毫无疑问,出租率越高,经营效率越好。在成熟门店出租率上,创富港明显更胜一筹,年均保持在90%以上,特别是2020年上半年受疫情影响,优客工场出租率下滑至77%,创富港仍旧维持在90%以上。

优客工场&创富港成熟门店出租率(%)

数据来源:公司财务报告睿和智库制图

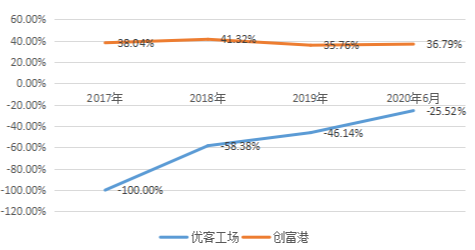

更重要的是,出租率决定了项目的盈利能力。根据《2018年中国联合办公活力指数报告》,联合办公出租率要达到85%才能实现盈亏平衡。创富港2019年成熟门店91.69%的出租率,实现35.76%的毛利率,其盈亏平衡点应低于85%。

优客工场&创富港空间业务收入毛利率

数据来源:公司财务报告睿和智库制图

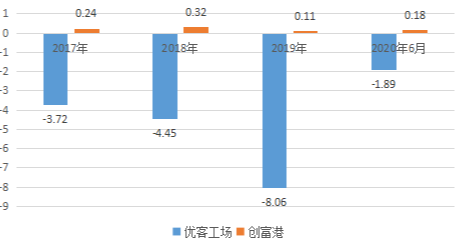

凭借多年积累的精细化运营能力,创富港每年均实现盈利,除2019年净利润有所下滑外,2020年6月后基本摆脱疫情影响,利润再次恢复增长。

优客工场&创富港净利润(亿元)

数据来源:公司财务报告睿和智库制图

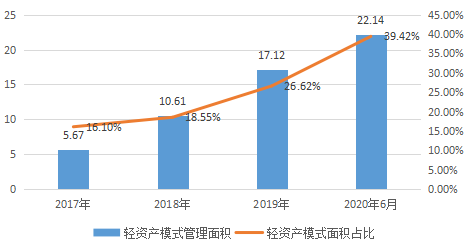

优客工场则尝试通过轻资产战略转型,改善报表状况。今年年初,优客工场创始人毛大庆就宣称,计划在2020年达到约100个轻资产项目,轻重比例约1:1。

优客工场的轻资产模式是指提供空间设计和建造以及管理服务,以开发和管理业主的共同工作空间,业主承担大部分投资。包括两种类型:1、Ubrand,主要收取品牌、咨询和运营服务费;2、U合作伙伴,与房东分享收入。

截止2020年6月,优客工场轻资产模式运营项目64个,管理面积22.14万平米,占比39.4%。其中:Ubrand有45个空间,25个正在运作,约有8400个工位;U合作伙伴有19个项目,11个正在运营,约有3000个工位。

优客工场轻资产模式(万平米、%)

数据来源:公司财务报告睿和智库制图

根据招股说明书披露数据,优客工场的轻资产业务从2018年至今已经产生了运营利润。目前,优客工场在轻资产模式下的管理费主要列入其他服务项,数据显示,尽管其他服务项收入近年来在持续增长,但贡献的毛利有限,2020年上半年也仅500万毛利润。

优客工场收益情况

数据来源:公司财务报告睿和智库制图

从发展历史上来看,创富港已经成立近20年。20余年坚守“二房东”市场,已形成相对成熟的精细化管理能力;优客工场诞生于5年前的“双创”热潮,红杉、真格、阳光100、鸿坤等明星资本和开发企业的加持,造就了优客的高速规模化扩张,但从经营管理角度来看,无论运营流程还是精细化管理,将是其亟待解决的难题。

此外,上市之后,两家公司均面临国内商办市场供应过剩与实体经济疲弱造成的经营压力,以及商业模式想象空间落地的难题。

不过,从上文分析来看,同为联合办公,我们已经欣喜的看到,无论创富港、优客工场、中海系的OZ,还是纳什、星库空间、梦想加等企业,经过五年的磨砺,各自的特色已经显现。

联合办公远非租赁一张桌子这么简单,路难且长,依然可以继续走下去。