2019年投资市场整体活跃 北京大宗交易额首超上海

2020开年,一场突如其来的新型肺炎打乱了商办投资市场的节奏。总体来说,多数机构依旧看好一线城市及部分强二线城市商办市场的未来发展潜力,并且偏好写字楼物业。此外,以物流地产、数据中心为代表的另类资产也日益为投资者所青睐。

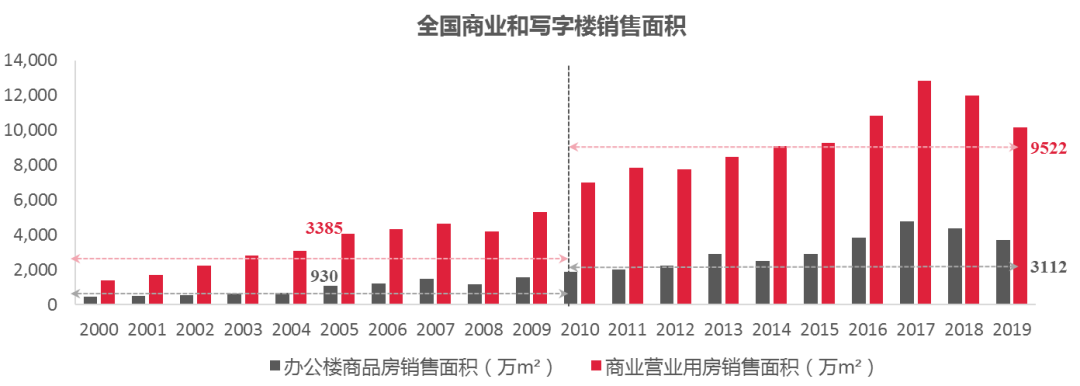

从2000年至2019年,全国商业和写字楼累计销售面积达16.9亿平方米,市场规模较10年前翻了4倍,年均销售面积也从4300万平方米增长到1.3亿平方米,截止2019年12月,在施工的商业和写字楼有13.8亿平方米,新开工2.6亿平方米,未来供应量巨大,商业地产已告别粗放的增量发展阶段,逐步向存量市场过渡。对于租赁市场而言,巨大的新增供应可能预示着未来同质化竞争和优胜劣汰的加剧。而对于投资市场而言,更多的是可选物业的增多和物业品类的丰富。

数据来源:国家统计局

数据来源:国家统计局

相较于住宅而言,商业地产租金收益较为稳定,存量资产的增值空间较大,投资回报率远高于住宅,加之对住宅购买门槛的逐年收紧,2019年商办投资市场表现活跃,大宗整售交易比比皆是。

01一线城市冷热不均,京沪交易额大幅领先

凭借较好的流动性以及相对成熟的商办市场,一线城市一直是商业地产大宗交易的主战场。2019年投资市场大宗交易整体活跃,但冷热不均。北京、上海大宗交易交易规模和活跃度方面均明显领先于国内其他城市,大宗交易占全国总交易额67%,成为国际投资者在亚太区域内首选投资目的地。

从城市来看,2019年北京物业投资大宗交易量逆市上扬,交易总额达到866亿元,创下近年新高,同时首次超过上海;深圳大宗交易额则首破500亿元,而广州大宗交易额仅有百亿的规模。

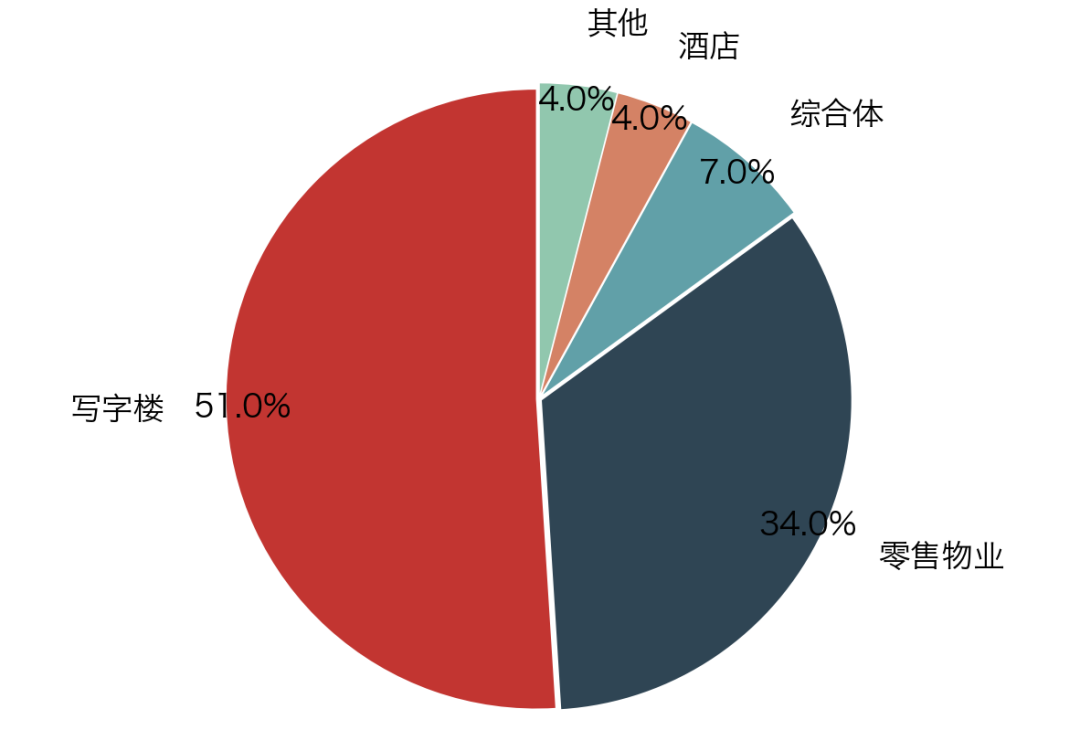

从交易的物业类型来看,因稳定现金流且运营成熟,写字楼一直是全国大宗交易市场最主要的投资物业类型,2019年北京商改办、酒改办等城市更新类项目的投资额占比接近一半。另外零售物业类资产也较受投资者青睐。

图:2019年北京大宗交易物业类型占比(按交易笔数) 数据来源:中指数据写字楼版,CBRE

数据来源:中指数据写字楼版,CBRE

中国商业地产大宗交易旺盛的原因主要包括以下两点:首先,投资者看好一线城市优质办公物业的资产升值潜力;其次,一线城市核心地段优质办公物业低风险、稳收益优势明显,因而受到稳健型机构投资者青睐。

02境外投资者持续活跃,城市更新类项目受关注

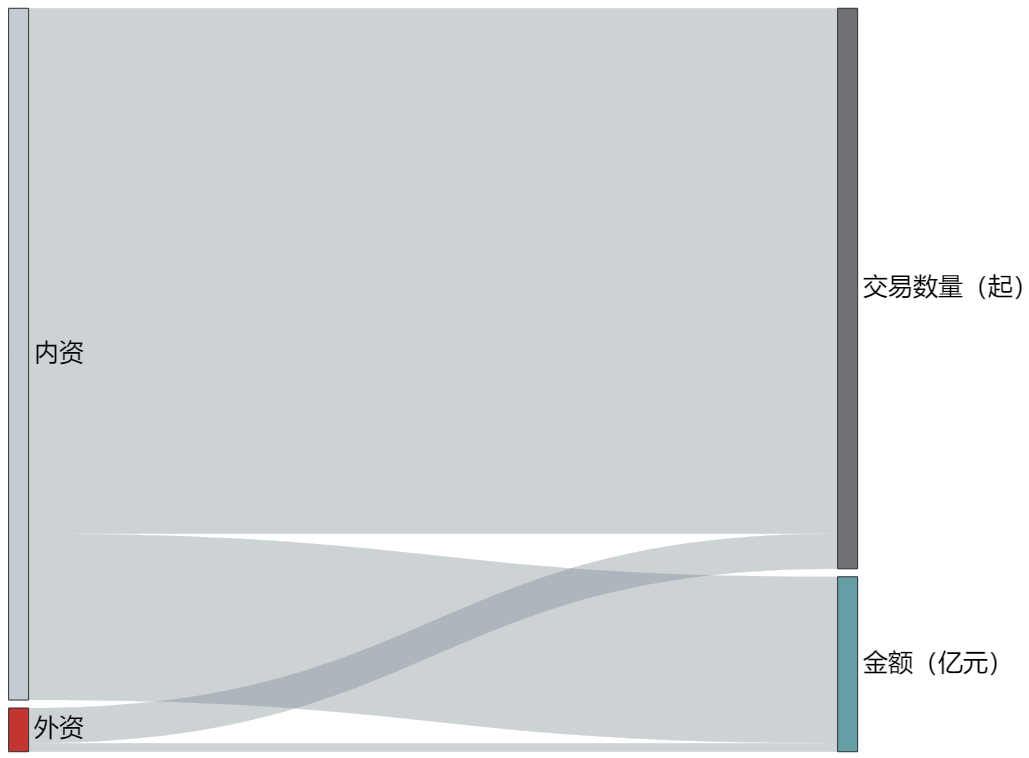

近两年,尽管内资投资者持续主导市场,外资在中国商业地产投资市场越来越活跃,已经成为一线城市房地产大宗交易圈的共识。北京、上海大宗交易的外资占比相对较高,接近三成,其中黑石集团、领展基金、新加坡吉宝集团等表现活跃。北京商办投资市场成为外资大展拳脚的战略重地。2019年,北京大宗交易中外资成交金额高达194亿元,交易额占比接近三成,成交单数从2018年的6单升至11单。

图:北京大宗市场内外资买家交易数量和金额 数据来源:中指数据写字楼版

数据来源:中指数据写字楼版

对于外资而言,投资中国大陆是全球资产布局,是长期的计划,信心首先源于中国经济增长的中长期韧性,近年来其投资方式也更多从机会型转向核心型、增值型。一线城市核心区域的很多存量商业项目由于楼龄较长、运营效率较低等,存在巨大的增值空间。对于具有成熟运营经验的国际不动产投资机构而言,有较大的吸引力。另外,自用买家也将目光投向核心区域的城市更新项目,如2019年2月份字节跳动以90亿元收购大钟寺中坤广场。

随着金融领域的进一步开放和大宗交易市场化程度的提升,疫情结束市场恢复后,境内外投资者将继续着力在一线城市挖掘价值投资机会,并为整个商业地产市场注入新活力。同时外资机构的强大竞争力也将催生出中国市场更多的专业不动产投资运营机构,提升中国商业地产市场成熟度。

03物流与数据中心成投资新宠

由于稳定的回报和资产管理模式,办公楼向来是全国大宗交易市场最主要的投资标的。但是受高回报驱动,以物流地产、数据中心为代表的另类资产正越来越受到重视。此次疫情则加速数据中心、物流地产等新兴类型物业跻身核心资产之列,成为未来需要开拓的物业类型。

近年来,随着电子商务的蓬勃发展,以及受网络媒体、电商、网游和5G等多方面需求驱动,国内外资本对物流地产、数据中心的兴趣日益浓厚。早在2018年,中国人寿与物流业巨头普洛斯联合发起设立约100亿元的收益增值型基金,用于国内一二线核心城市增值型物流地产的投资。

截至2019年末,北京及环京地区物流地产市场的高标仓库总存量为276万平方米,预计未来两年区域新增供应总计约160万平方米,绝大部分位于环京区域。从中长期来看,电商企业、第三方物流和制造业仍会是物流地产的主要需求来源。

今年以来的大规模的“居家隔离”促使线上购物、远程教育等互联网行业将快速发展,其背靠的物流地产、数据中心的市场热度因此出现提升。调查显示,尽管写字楼仍是首选的物业投资类型,但也有45%受访者计划投资物流地产,30%的投资者计划投资数据中心,过半外资有投资物流仓库的计划。

04总结与展望

疫情爆发以来,投资者对市场态度其实十分微妙。一方面,开年以来商务活动受到疫情影响有所放缓,短期的经济不确定性使得部分投资者决策趋于谨慎;另一方面,上海徐汇滨江诞生310.5亿地王,新加坡政府投资公司全资子公司RECOCHANGANPRIVATELIMTED以80.7亿元收购了韩国LG电子的北京总部大楼——双子座大厦。此类大宗交易表明资本市场对于国内尤其是一线城市核心地带的商业地产项目的未来潜力依然非常看好。

危机带来机遇,2020年将是写字楼收购及退出的机会窗口期。大宗交易额持续增加值得期待,自用买家将目光投向核心区域的城市更新项目,或出现更多核心位置稀缺资产交易。随着金融领域的进一步开放和大宗交易市场化程度的提升,预期境内外投资者将继续积极地在北京挖掘价值投资的机会。除了核心区外,更多的投资人将把目光投向一些有潜力的区域或产业聚集的区域。