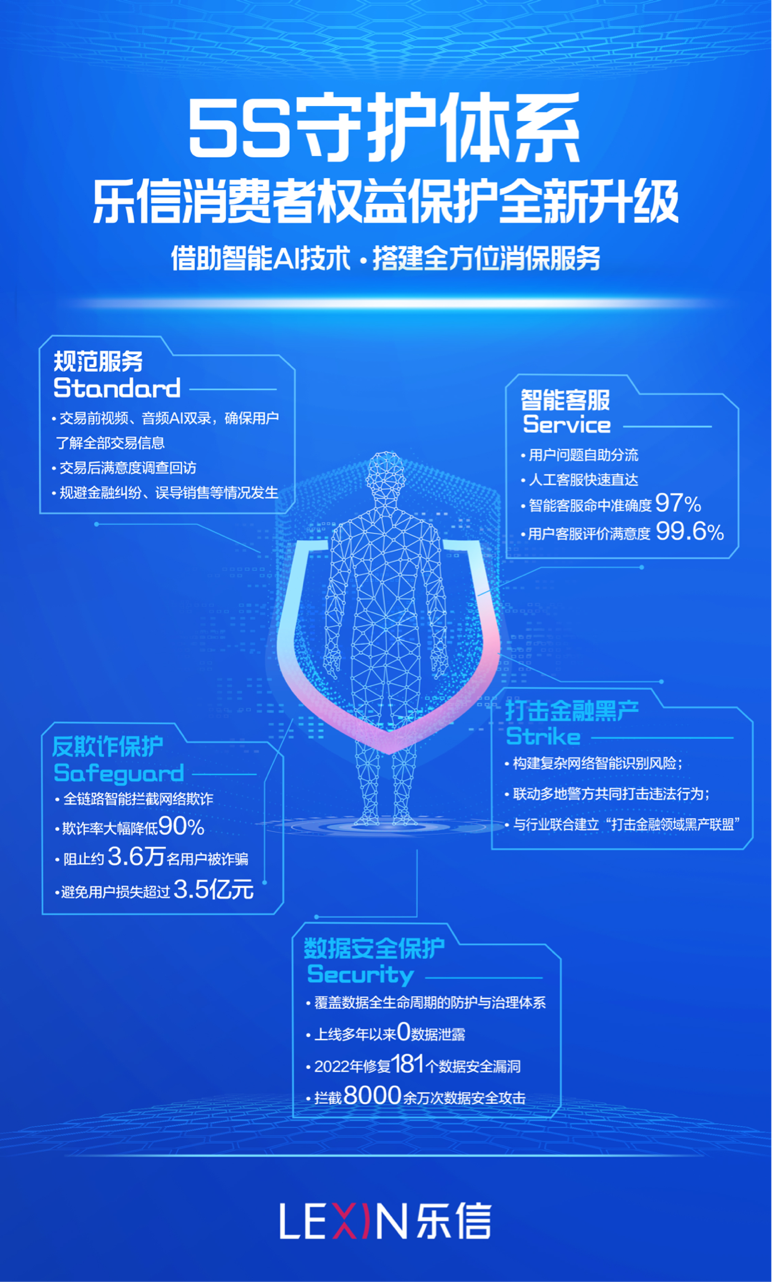

个人养老金制度的五大特点

本篇养老知识说文解词

预防性储蓄:居民额外增加储蓄的行为,在未来可能存在不确定性因素的条件下,居民选择增加储蓄而减少消费来预防不确定性因素。

税收递延:纳税人在取得某项收入后再纳税的一种政策,税收递延对于个人而言意味着税收优惠。

今年以来,酝酿多年的个人养老金制度建设驶入快车道, 4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》,旨在推进多层次、多支柱养老保险体系建设,促进养老保险制度可持续发展。6月24日,证监会下发《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》(以下简称“《暂行规定》”)。7月29日,银保监会和人民银行发布《关于开展特定养老储蓄试点工作的通知》。

千呼万唤始出来的养老保险“第三支柱”,补齐了中国养老保险体系的重要拼图。

今年大家对个人养老金讨论比较多,视角各有不同,结合新政策、新规定,我们汇总梳理了五个特点:

特点一:从“预防性储蓄”到“资产跨周期优化配置”

对于个人养老模式而言,如果说养老预防性储蓄被称为“支付给未来的自己”,参与个人养老金制度就是“投资给未来的自己”。

个人养老金制度,不仅仅是建立一个具备储蓄功能的账户,更重要的是通过制度安排和税收优惠政策,鼓励居民在基本养老保险基础上,投资于运作安全、成熟稳定、标的规范、侧重长期保值的金融产品,力求分享经济增长的财富效应,实现养老金长期保值增值,从而缓解退休后经济压力,提高未来老年收入水平和生活质量,最终实现个人、家庭金融资产的跨周期优化配置。

特点二:个人独立专属账户

参与人将在指定银行开立一个本人唯一的个人养老金资金账户,用于缴费、支付等,并市场化封闭运作。缴费完全由参与人个人承担,实行完全积累。确保储备养老金“不可替代”、“专款专用”,避免其他当期消费侵蚀计划中的养老储备,透支了养老的未来。

特点三:税收优惠

2022年9月26日,国务院常务会议进一步明确了个人养老金税收优惠政策,决定对政策支持、商业化运营的个人养老金实行个人所得税优惠,对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,且领取收入实际税负由7.5%降为3%。

特点四:丰富多样的投资选择

个人养老金制度列出了一张比较完备的资金投资范围“清单”,账户资金可用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品。

特点五:市场化运作鼓励充分竞争

政府政策支持、个人自愿、市场化运营是个人养老金制度的最鲜明特征,银行、保险、基金等各类金融机构都将参与到其市场化运作过程中。在需求端,个人养老金账户内资金可购买的金融产品,由参加人自愿参加、自主选择;在供给端,有多类金融机构参与、多种金融产品供给,可见推动开放有序竞争的政策取向清晰、明确。这样的制度设计可促进市场充分竞争,激励相关机构提升运作效率和管理能力,提供更加优质的个人养老金金融服务。

个人养老金各项政策框架落地后,养老理财、养老储蓄产品将渐次铺开,中国多层次、多支柱养老保险体系建设正在翻开崭新的一页!

(以上数据来源:易方达投资者教育基地)

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本材料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。