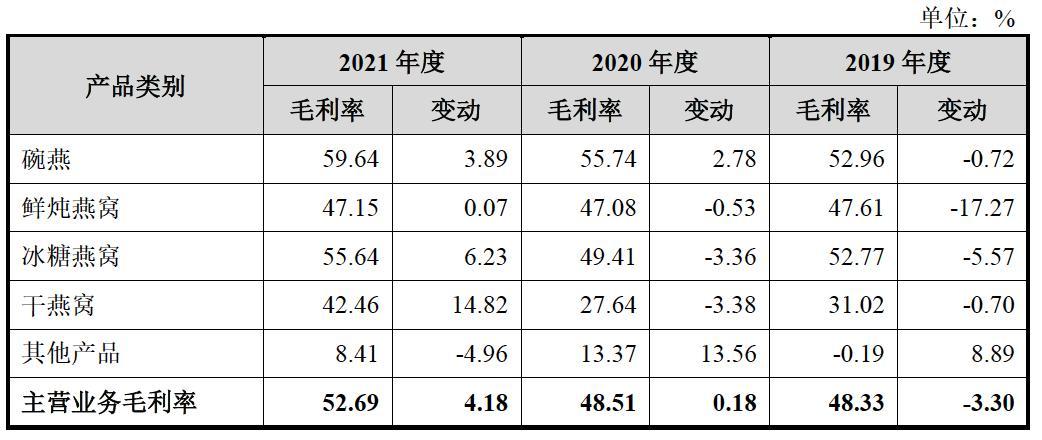

半导体行业:半导体需求端结构性增长趋势未变

核心要点:

2022年9月5日-2022年9月16日,半导体板块下挫

前两周,市场下挫延续;沪深300下跌2.26%,上证综指微幅下跌1.89%,深证成指下跌3.77%,科创50下跌3.07%。行业指数方面,申万半导体指数下跌2.8%;板块变动主要受政策变动及板块预期表现影响。美国通胀数据超预期影响全球科技市场情绪;欧盟提议强迫劳动国商品禁止进口,叠加美国IRA法案颁布,涉及新能源汽车、光伏等领域;分立器件作为产业链上游元器件,受外部政策影响下跌较为显著。国内设备龙头受益于晶圆厂扩产提升资本开支及国产化替代,中期需求具备确定性,在手订单量较为饱满,半导体设备板块逆市上行。

多因素扰动,费城半导体指数下挫

前两周,费城半导体下挫,主要系半导体下游市场传统消费电子需求依旧疲软,汽车/工控领域需求出现松动;叠加美国通胀数据超预期冲击美股市场。截至2022年9月16日,费城半导体指数收于2563.14点,年初至今跌幅为36.34%,双周同比下跌1.39%。存储领域,主流存储颗粒原厂为减少库存采取降价促销;利基市场,国内自主研发的DDR3产品在放量前期,利基型DRAM市场竞争或加剧;DRAM多数产品价格呈下行趋势,DXI指数下行。大容量SSD硬盘价格持续下跌,中小容量NANDFLASH价格相对平稳。

9月中上旬,华为Mate50系列及苹果Iphone14系列手机发布,新机竞争力核心点向摄影摄像性能、软件优化等板块倾斜

受制于晶圆制程工艺节点演进及部分硬件性能提升速度的放缓,智能手机进入创新瓶颈期,产品竞争力提升的重点向影像系统,软件优化及特殊场景应用等板块倾斜。新机的市场反馈及折叠屏手机销量的逆势上行显示,手机的创新迭代仍是消费者换机的核心驱动力。

投资建议

三季度随着新能源汽车新品入市及各地稳增长促消费政策的发力,国内新能源车销量将延续上行趋势,驱动车规半导体市场需求保持平稳增长。同时苹果及华为皆已发布新品,新机销售对市场的影响尚未显现,但新产品有望改善消费电子销售颓势,建议积极关注新品销售动态。中美在科技领域的摩擦加剧,预计将加速全球科技产业的逆全球化发展,建议关注国内龙头企业扩产节奏及技术研发进展。建议持续关注半导体行业,维持行业增持评级。