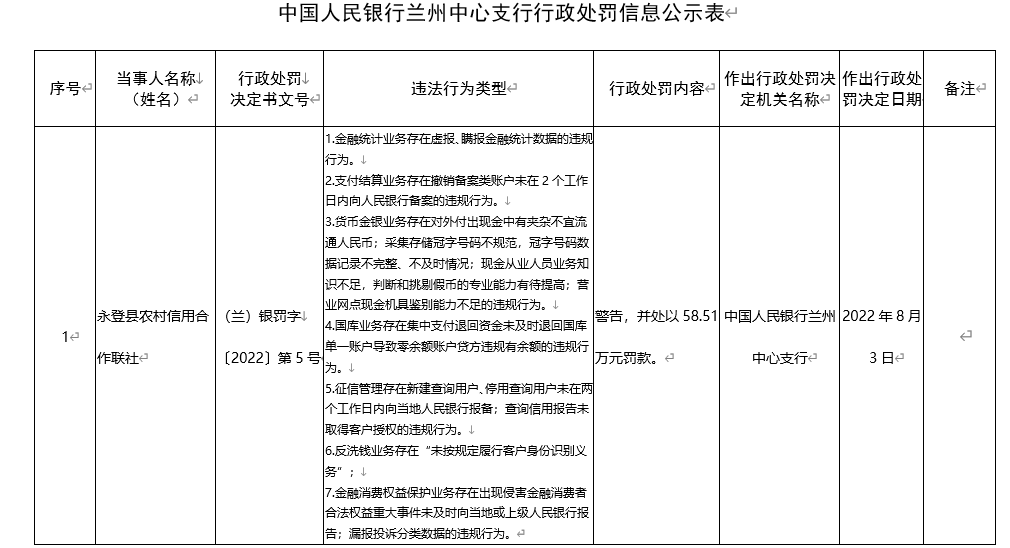

12家险企最新偿付能力不达标 80家险企综合偿付能力充足率下滑

截至8月10日,已有147家险企披露了二季度偿付能力报告。据《证券日报》记者统计,其中,80家险企二季度综合偿付能力充足率环比下滑,占比54%;12家偿付能力不达标。

尽管超半数险企综合偿付能力充足率下滑,但二季度综合偿付能力充足率环比下滑的险企数量占比已较一季度有所收窄(一季度约66%的险企环比下滑)。在业内人士看来,二季度不少险企综合偿付能力充足率下滑与今年开始实施的偿二代二期工程有关,该规则更准确地反映了保险公司的风险实质,并对险企偿付能力提出更高要求。

偿二代二期工程开始实施

成险企偿付能力下滑主因

险企二季度整体偿付能力,根据最新的风险综合评级(即一季度风险综合评级)等指标评定。据监管规定,险企须同时满足三个条件,才算偿付能力达标:一是综合偿付能力充足率不低于100%;二是核心偿付能力充足率不低于50%;三是风险综合评级在B类及以上。

对照监管要求,二季度,有1家财险公司的综合偿付能力充足率、核心偿付能力充足率、风险综合评级均不达标。此外,有11家险企的综合及核心偿付能力充足率达标,但风险综合评级均不达标。据此,二季度共有12家险企偿付能力不达标。

具体来看,C类财险公司6家,分别是渤海财险、富德产险、华安保险、前海财险、阳光信保、珠峰保险,D类财险公司为安心财险和都邦财险;C类寿险公司4家,分别为百年人寿、渤海人寿、合众人寿和三峡人寿;无D类寿险公司。

偿付能力不达标的原因不尽相同。其中,渤海财险表示,公司连续两个季度被评为C类,主要是偿付能力充足率处于较低水平。富德产险表示,一季度风险综合评级为C类的原因是最近一期公司治理监管评估等级为E级。华安保险表示,一季度风险综合评级为C类的主要原因是操作风险相关指标得分较低。三峡人寿则表示,公司目前面临的主要风险是偿付能力仍然承压,公司战略、经营管理等受到一定限制;SARMRA现场评估意见书提出的整改要求还在持续贯彻落实中,整改效果还未全面实现。

除不达标的险企之外,二季度依然有不少险企的综合及核心偿付能力充足率出现环比下滑。从险企较为关注的综合偿付能力充足率环比增幅来看,61家寿险公司中,1家持平,36家下滑,24家上升;76家财险公司中,1家持平,38家下滑,27家上升;10家再保险公司中,6家下滑,4家上升。

对此,某险企总精算师对《证券日报》记者表示,今年一季度及二季度险企偿付能力下滑的主要原因是偿二代二期工程开始实施,二期工程和一期工程对险企偿付能力的计算规则不同。计算规则的变化和险企之前的经营策略有所背离,险企还需要时间调整经营策略以逐步提升偿付能力。

险企需多管齐下

提升偿付能力

中国精算师协会创始会员、资深精算师徐昱琛对记者表示,新的偿付能力监管规则下,险企可以通过增资、提升业务品质、强化流动性管理等多种途径提升偿付能力。

具体来看,险企可以采取增资的方式提升偿付能力充足率。都邦保险表示,公司在改善自身经营情况的同时,积极推动资本金补充计划,近期将通过增资增加资本金。同时,公司高度重视操作风险、公司治理等方面存在的问题,推动整改工作。

渤海财险通过六个方面提升偿付能力:一是推动增资引战,推动发行次级定期债。二是提升车险业务品质,坚决出清亏损业务。三是推动非车险业务战略性发展。四是坚决裁撤长期亏损、低产能机构。五是强化成本管理,推进降本增效。六是开源、节流及管控三管齐下。

在险企人士看来,深化对各类风险的研究也是提升偿付能力的重要手段。某大型保险资管公司首席风险官在接受记者采访时表示,新规则一方面要求险企和投资管理人对于资产风险的考量更加全面、充分,另一方面要求险企对权益资产等多类型资产风险的研究更加深入。