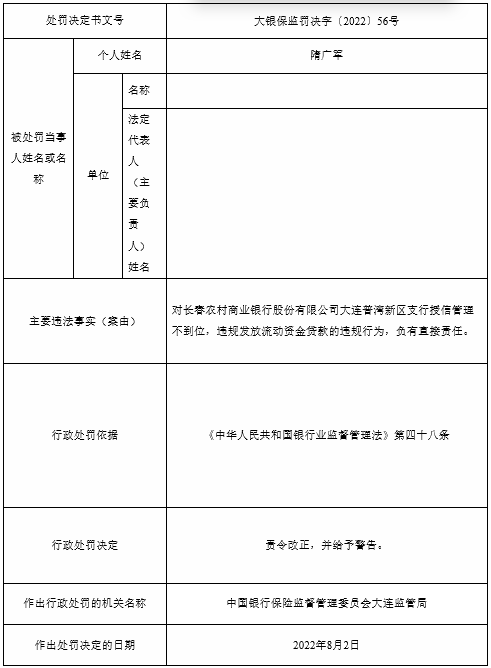

未来5年中国OLED产业发展的预测分析

.png)

中国OLED产业发展特点分析

一、市场应用普及化

OLED面板已成为高端消费电子产品的首选,OLED屏的柔性特征更适应5G时代万物互联的显示需要,穿戴设备、VR领域、车载领域,智能家居、智慧城市等均为应用场景。我国国内企业近年来进步迅速,国内已有京东方集团、维信诺集团、天马集团等多条产线进入量产阶段,另外仍有多条产线正在加紧建设中。目前,目前正在大力推广的5G技术因其传输速度快、大容量的内容瞬间送达,耗电更多,对手机各方面的电耗管理也要求更高。而相比LCD屏,OLED屏更加省电,5G通信也将促进OLED的快速发展。

二、产品结构多元化

OLED可柔性、固态发光、结构简单的特点带来更多产品设计的可能性,允许OLED产品在形态和功能上多元化发展。目前苹果、华为、三星、LG、OPPO、vivo等10多个主流手机品牌都将OLED屏作为主流机型推广。LG推出OLED电视以后,索尼、松下、创维等公司都将OLED电视作为重点市场业务,市场渗透率增长较快。宝马、奔驰、红旗等品牌汽车都陆续推出车载OLED显示或者照明应用。

三、集群化发展

中投产业研究院发布的《2022-2026年中国OLED产业深度调研及投资前景预测报告》显示,OLED面板企业主要集中在中国大陆及韩国地区,韩国三星占据了中小尺寸主要市场,LG垄断了大尺寸显示市场。虽然我国OLED产业链配套能力与面板产线要求仍有较大差距,但在国家产业政策的支持与业界的共同努力下,我国OLED产业初具集群化发展态势,为后续产业健康发展奠定良好基础。

四、技术创新链条化

跨领域合作是当前电子信息产业发展的重要特征,创新不再是单点技术、单一产品或单个环节的突破,而是多种技术的链式创新。近年来,柔性OLED屏幕与智能手机的结合不仅带来了全新的折叠手机,同时也涉及到柔性电子材料、精密元器件、屏下传感器、软件开发等多个领域,对于上游技术创新与发展具有极强的带动作用。而柔性产品与智能网联汽车、智能家居、人工智能等其他新技术相结合,也大幅增加和丰富了人机交互应用场景,有望为显示产业乃至整个电子信息产业带来新模式、新业态和新变革。

2021年中国OLED产业发展规模

由于手机摄像头和指纹识别的升级,以及折叠屏的发展趋势,不断推动着我国OLED行业快速发展。2016-2021年,我国OLED市场规模逐年上升。2020年,我国OLED市场规模上升至362亿美元,同比增长10.7%。根据中投产业研究院发布的《2022-2026年中国OLED产业深度调研及投资前景预测报告》测算,2021年约为398亿美元。未来,OLED发展将呈现市场应用普及化、产品结构多元化、产业发展集群化、技术创新链条化等新模式、新业态,市场规模将得到进一步提升。

图表 2016-2021年中国OLED市场规模变化趋势

.png)

注:2021年为中投顾问测算数据。

数据来源:中投产业研究院

2021年中国OLED市场产能状况

随着我国OLED产线的投产,产能逐渐扩大。2017-2020年,我国OLED产能保持上升趋势。2018年达到最快同比增长率,为148.3%;2020年,我国OLED产能达到7.5平方千米,相比2019年上升127.3%。根据中投产业研究院发布的《2022-2026年中国OLED产业深度调研及投资前景预测报告》测算,2021年约为13.6平方千米。

图表 2017-2021年中国OLED产能变化趋势

.png)

注:2021年为中投顾问测算数据。

数据来源:中投产业研究院

中国OLED生产线建设状况

面板产业是典型的资金密集型与技术密集型产业。根据京东方、深天马、和辉光电以及维信诺OLED在建生产线来看,2020年四家公司在建工程款合计471.77亿元。OLED生产线的投资中设备价值量较高,占总投资额约60%,预计未来2年四家OLED制造厂商对于设备需求达到283.06亿元。OLED企业生产线扩产通常计划分为一期二期的情况,制造商资本支出将带动设备商业绩的提升,结合OLED生产线在建工程款转固需2年左右,我们认为2021-2023年面板设备类企业仍然值得关注。

图表 2016-2020年国内面板企业在OLED在建生产线一览

单位:亿元

.png)

数据来源:Wind

中投产业研究院发布的《2022-2026年中国OLED产业深度调研及投资前景预测报告》显示,中国大陆面板厂商已经投产的OLED生产线共计12条,2021年投产的生产线合计4条,2022年投产的生产线共2条。我们认为生产线投产后,国产材料厂商也将迎来一轮业绩释放。

相关报告:2022-2026年中国OLED产业深度调研及投资前景预测报告(上下卷)