猪价拖累!机构预测9月CPI同比涨0.8% 与上月持平

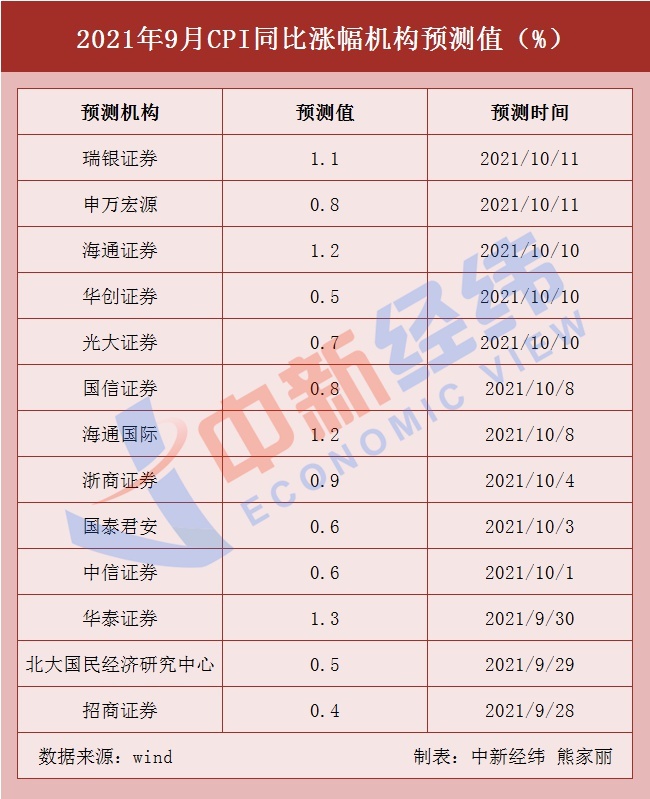

今日(14日)上午,国家统计局将公布2021年9月份居民消费价格指数(CPI)。多家机构预测均值显示,9月CPI同比上涨0.8%,增幅与8月持平。

2021年1月,由于“春节错月”CPI同比涨幅由涨转降,随后四个月连续上升,增至5月的1.3%。6月,CPI同比涨幅回落,此后两个月连续下降,8月的CPI同比涨幅回落至0.8%。对于即将发布的9月CPI数据,Wind数据显示,截至10月13日,13家机构预测均值0.8%。其中,预测最大值为华泰证券的1.3%,最小值为招商证券的0.4%。

猪肉价格对CPI拖累影响明显

光大期货分析称,8月份CPI同比增加0.8%,猪肉价格的持续走低对CPI的拖累影响明显。预计2022年一季度前,猪肉价格同比变化会维持在-50%至-60%的较低水平,在这个时间段,猪肉价格的弱势会持续拖累CPI的走势。

农业农村部公示的数据显示,2021年9月猪肉批发价较8月下降6.87%,为19.94元/公斤。

国泰君安宏观董琦团队分析称,年内猪价预计仍将维持弱势。短期来看,目前收储政策对收储的量级有限,很难对猪价起到决定性影响,并且随收储轮次增加,对市场信心的提振效力也出现边际递减。中期来看,能繁母猪存栏连续两月快速下滑,本轮猪周期或在2022年年中见底。长期来看,农业农村部最近出台《生猪产能调控实施方案(暂行)》,该《方案》细化了各地产能目标,利好规模化养殖,或将减小猪周期的波动。

中信建投分析师黄文涛指出,消费偏弱、猪周期下行压制今年CPI。他表示,今年居民消费总体偏弱,终端消费品和服务供给充足、竞争激烈,因此价格偏弱运行。叠加生猪价格处于回落周期,CPI一直在低位运行。目前,生猪存栏量仍在回升,年内猪价仍将在低位波动,压制食品CPI的上行。黄文涛认为,CPI同比增速在9-11月因低基数效应会逐步走升,12月再次回落,四季度总体温和。

未来CPI怎么走?

展望四季度,国金证券认为短期CPI维持震荡格局。国金证券表示,一方面消费难以有起色意味着核心CPI上行空间有限;另一方面猪肉价格对于食品分项的拖累有望缓解,预计整体CPI区间内震荡。

财信国际经济研究院则预计,CPI将温和上行。财信国际经济研究院分析称,服务业修复、价格传导将带动CPI中枢回升,但疫情扰动难消、消费缓修复和猪肉拖累作用仍存,四季度CPI通胀整体温和,预计全年中枢处于“1”时代。

光大期货认为,明年一季度前CPI不会大幅上行。光大期货表示,今年上半年,生猪存栏、出栏数据的超预期恢复,使得猪价持续走低,6月下旬,生猪养殖全行业步入亏损阶段。在存栏超预期恢复,下游需求没有有效释放的情况下,猪价反弹压力重重,目前猪价已跌至本轮猪周期的起点,猪肉消费所占居民消费总量的比重短期看难以出现大幅度上调,基于CPI指数中猪肉消费权重占比较高的影响,预计明年一季度前CPI不存在大幅上行的条件。

黄文涛预计,明年CPI中枢将小幅抬升。他认为,2022年居民消费需求有望好于今年,猪价也有望触底回升,因此CPI中枢将略高于今年。