新开源卖出2年前买的子公司 深交所问询商誉直降17亿

据深交所网站显示,深交所创业板公司管理部昨日向新开源(300109.SZ)下发重组问询函,问询函显示,2021年9月15日,新开源直通披露了《重大资产出售报告书(草案)》(以下简称“报告书”)。报告书称新开源子公司博爱新开源生物科技有限公司(以下简称“新开源生物”)将以现金方式向Abcam Plc(以下简称“Abcam”)全资子公司Abcam US Group Holdings Inc.(以下简称“Abcam US”)出售其持有的NKY Biotech US, Inc.(以下简称“NKY US”)的100%股权。NKY US为上市公司在美国特拉华州设立的间接持有BioVision Inc.(以下简称“BioVision”)的特殊目的公司,主要资产为BioVision的100%股权。

新开源此前于2019年5月通过发行股份购买新开源生物83.74%股权,并通过新开源生物间接持有BioVision 100%股权,交易作价17亿元。新开源在报告书中披露,预计本次交易后上市公司的商誉将由21.15亿元降至4.02亿元,此次交易将有利于降低新开源商誉,减少减值风险。根据新开源2019年、2020年年度报告,报告期内新开源对收购BioVision形成的商誉并未计提减值准备。

深交所创业板公司管理部要求新开源结合BioVision的实际经营状况、行业发展状况、境外业务开展的相关风险说明收购BioVision形成商誉是否存在减值风险,以前年度未计提商誉减值准备的合理性,通过出售BioVision规避新开源商誉减值风险的合理性与必要性。

新开源上述重组报告书显示,以2021年6月30日为评估基准日,本次交易拟出售的NKY US的100%股权的评估值为3.35亿美元。新开源此次重组的独立财务顾问为国金证券股份有限公司。

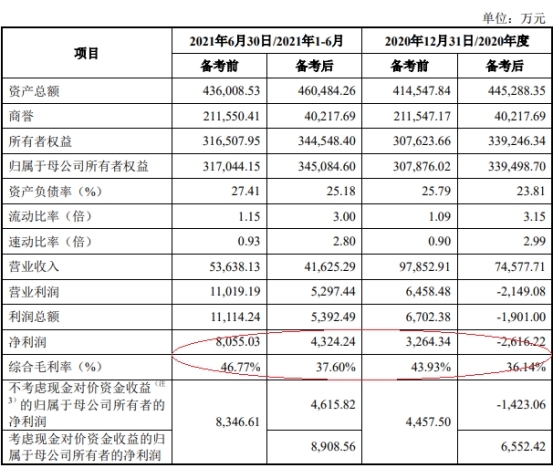

此外,根据备考财务报表审阅报告,本次出售交易完成后,新开源2020年备考营业收入较本次交易前将下降23.79%,净利润由盈利3264.34万元降至亏损2616.22万元,综合毛利率水平由43.93%下降至36.14%。

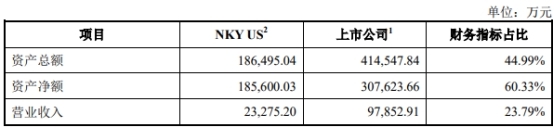

此外,数据显示,NKY US占新开源资产总额比例为44.99%,资产净额占比为60.33%。

新开源表示,本次交易完成后,由于NKY US不再纳入合并范围,因而公司的营业收入将有所下降,届时,公司的财务状况也将发生一定变化。尽管,目前公司除NKY US以外仍布局体外诊断设备及试剂业务、基因测序业务,医疗服务业务规模也在逐步增长, 但仍然无法避免交易完成后短时间内营业收入规模下降所带来的风险。此外,上市公司通过本次交易将获得较多现金及投资收益,由于本次交易带来的投资收益属于非经常性损益,因此,短期内上市公司仍存在业绩波动的风险。

以下为原文:

关于对博爱新开源医疗科技集团股份有限公司的重组问询函

创业板非许可类重组问询函〔2021〕第 14 号

博爱新开源医疗科技集团股份有限公司董事会:

2021年9月15日,你公司直通披露了《重大资产出售报告书(草案)》(以下简称“报告书”)。报告书称你公司子公司博爱新开源生物科技有限公司(以下简称“新开源生物”)将以现金方式向 Abcam Plc(以下简称“Abcam”)全资子公司Abcam US Group Holdings Inc.(以下简称“Abcam US”)出售其持有的NKY Biotech US, Inc.(以下简称“NKY US”)的100%股权。NKY US为上市公司在美国特拉华州设立的间接持有BioVision Inc.(以下简称“BioVision”)的特殊目的公司,主要资产为BioVision的100%股权。我部对上述披露文件进行了形式审查,请从如下方面予以完善:

一、交易方案

1. 你公司此前于2019年5月通过发行股份购买新开源生物83.74%股权,并通过新开源生物间接持有BioVision100%股权,交易作价17亿元,BioVision主要从事生命科学研究试剂的研发、生产、销售,专业提供药效学研究、药物代谢研究等药物筛选评估服务。根据你公司前期披露公告,该次收购是你公司打造完整精准医疗服务平台的重要战略布局,符合你公司长期发展战略。根据备考财务报表审阅报告,本次出售交易完成后,你公司2020年备考营业收入较本次交易前将下降23.79%,净利润由盈利3264.34万元降至亏损2616.22万元,综合毛利率水平由43.93%下降至36.14%。

(1)请结合报告期内 BioVision 在你公司精准医疗服务业务板块的重要性程度,BioVision 净资产、主营业务、净利润占比及综合毛利率水平,交易前后你公司财务数据变化情况,说明本次重大资产重组是否符合你公司“消费类特种化学品平台+健康医疗服务平台”双平台发展战略,你公司交易后是否将丧失在精准医疗领域的研发、管理和渠道协同效应,本次交易对你公司盈利能力是否存在不利影响,是否有利于提升你公司持续经营能力和上市公司质量,是否符合《上市公司重大资产重组管理办法》第十一条第(五)款规定。

(2)你公司在报告书中披露,预计本次交易后上市公司的商誉将由21.15亿元降至4.02亿元,此次交易将有利于降低你公司商誉,减少减值风险。根据你公司2019年、2020年年度报告,报告期内你公司对收购BioVision形成的商誉并未计提减值准备。请结合BioVision的实际经营状况、行业发展状况、境外业务开展的相关风险说明收购 BioVision 形成商誉是否存在减值风险,以前年度未计提商誉减值准备的合理性,通过出售BioVision规避你公司商誉减值风险的合理性与必要性。

(3)你公司在报告书中披露,本次重大资产重组可以有效降低疫情等因素对跨境管理公司经营可能造成的风险。请你公司结合疫情期间BioVision财务数据及实际经营状况、国内外生命科学研究试剂行业受疫情影响的相关情况等,进一步说明全球疫情对你公司管理BioVision形成的具体障碍、该障碍是否具有持续性,并测算疫情对BioVision经营业绩的影响,说明疫情因素影响是否具有重要性,同时说明影响你公司跨境管理BioVision经营活动的其他因素及其造成的具体影响。

(4)根据报告书,本次交易完成后你公司将不再直接经营生命科学研究试剂等相关的产品,但你公司与Abcam签订了《战略合作谅解备忘录》,将借助Abcam提供的产品组合与服务、品牌影响力和市场渠道进一步发展体外诊断领域。请说明与Abcam建立战略合作关系的具体情况,并就你公司选择继续布局BioVision相关业务与交易对方Abcam建立战略合作关系进行利弊对比,评估与Abcam建立战略合作关系对你公司的具体影响,能否通过与Abcam建立战略合作关系实现你公司的战略目标。

(5)请结合行业环境变化以及前次收购后 BioVision 经营业绩、竞争力变化、公司战略规划变化等进一步说明你公司战略目标的具体实现情况、是否实现收购目的,本次出售资产的必要性、合理性,收购及出售决策是否审慎,相关董事、监事、高级管理人员是否勤勉尽责,并说明本次资产出售涉及的会计处理、测算本次交易对公司相关年度财务报表的影响。

请独立财务顾问核查并发表明确意见。

2.根据报告书,本次交易预估交易价格为3.43亿美元,以交割前三个工作日交付的《交割财务证明》中所列示的财务信息计算交易价格调整项,并确定实际交易价格。标的资产交割完成后1个工作日内由交易对方Abcam US以现金形式向新开源生物支付扣减保证金2720.00万美元的交易对价,于交割完成满12个月后的5个工作日内向新开源生物支付不超过1360.00万元的保证金,于交割完成满18个月后的5个工作日内向新开源生物支付剩余保证金。

(1)请具体说明本次交易定价中将净营运资本差额、现金及现金等价物、应付而未付的交易费、有息负债作为交易价格调整项的原因及确定依据,说明本次交易定价方式的合理性、是否符合行业惯例,并测算截至交割日前述各项交易价格调整项可能变化的具体金额范围、最终交易价格及相应资产处置损益。

(2)请补充说明本次交易双方约定先交割后付款的支付方式是否符合商业惯例,交易双方是否存在其他未披露的兜底协议安排,交易对价支付安排是否有利于维护上市公司利益,是否具有可行性和合理性,是否具有可行、具体的措施保障资产交割后资金顺利到账,如存在价格异议或交易方未能充分履约等情形,是否有相应的风险防控机制及终局性解决措施,是否存在跨国法律风险,如是,请说明你公司拟采取的应对措施并充分提示相关风险。

(3)请补充说明本次交易中约定在交割完成后支付保证金的原因、合理性及必要性,是否符合商业惯例,是否有利于保护上市公司利益。

(4)根据报告书,交易对方Abcam US系Abcam在美国设立的控股型公司,无实质性业务开展,2020财年净资产为1.51亿英镑,本次交易资金来源为银行贷款及自有资金,其中银行贷款主要来源于英国汇丰银行等银行组成的银团承诺对Abcam提供的2 亿英镑循环贷款。

请补充说明交易对方 Abcam US 是否具备充分的履约能力、支付交易对价具体资金来源,如你公司依照约定收到交易对方支付的价金,是否存在境外资金不能汇入的风险、资金汇入需要履行的审批程序,并提示相关风险。

(5)根据报告书,本次交易完成后你公司将聚焦精准医疗应用型产品的研发、销售和生产,对价可用于部分偿还你公司债务和投资目前在建及拟建项目,如新开源全球转化研发基地(松江)项目的建设。请补充披露你公司目前主要债务的数额、还款期限、利率及担保情况,目前在建项目具体进展及资金使用情况、拟建项目的预期实施情况,并结合你公司对本次交易所获资金的具体使用安排、本次交易后主要业务目前经营情况及盈利能力等,详细说明本次交易是否可能导致你公司存在主要资产为现金的情形。

请独立财务顾问核查并发表明确意见,请律师对第(2)项问题发表意见。

二、标的资产评估

3.报告书显示,本次交易对NKY US的主要资产BioVision 100%股权采用收益法和市场法进行评估,并采用收益法结论作为最终评估结论。收益法评估价值33467.37万美元,评估增值率1374.40%。

请你公司结合交易标的报告期及未来财务预测的相关情况、所处行业地位、行业发展趋势、行业竞争及经营情况、自收购以来商誉减值测试评估主要参数对比情况等,详细说明评估依据及估值的合理性,请结合交易标的经营模式,分析成本、价格、销量、毛利率等对评估的影响,并进行敏感性分析。请独立财务顾问核查并发表明确意见。

4.报告书显示,收益法评估中,依据历史年度各类产品销售趋势分析及生命科学试剂行业近年来的发展趋势,预测 2021-2026 年度BioVision主营业务收入分别为3882.52万美元、4464.87万美元、5134.61万美元、5904.80万美元、6790.53万美元、7809.11万美元,年均增长率约为15.00%。请结合BioVision主要产品及业务市场占有率、现有订单及新订单获取情况、历史期间营业收入及增长率等,补充披露预测期内BioVision各类产品销量、价格预测依据及合理性,相关收入增长预测是否过低。请独立财务顾问核查并发表明确意见。

5.根据报告书,报告期内期间费用分别为5540.75万元、7058.28万元、3539.45万元,占营业收入比重分别为27.19%、30.33%、29.47%。收益法评估中预测2021下半年至2026年期间费用分别为545.40万美元、1115.13万美元、1148.04万美元、1182.30万美元、1217.97万美元、1255.12万美元,年均增长率约为3.00%。

(1)请列示预测期内 BioVision 的管理费用率及销售费用率,并分析其确认的理由和依据,与报告期内管理费用率及销售费用率水平差异情况、差异原因及合理性。

(2)结合 BioVision 期间费用的构成情况、未来年度业务发展预期、同行业可比公司水平等,说明 BioVision 预测期的期间费用是否与主营业务收入的变化趋势相匹配。

请独立财务顾问核查并发表明确意见。

6.根据报告书,收益法评估中预测期内年度营运资金追加额保持增长,2026年度预测达到231.00万美元。本次交易评估溢余资产为601.40万美元,非经营性资产为474.66万美元。请补充披露预测期营运资金追加额的测算过程,溢余资产和非经营性资产的认定依据和具体内容。

7.根据报告书,本次交易收益法估值选取加权平均资本成本确定折现率,确定权益资本成本选取的无风险报酬率为2.5%。请补充说明采取收益法评估中折现率的确定依据及合理性,是否选取海外市场利率作为参照,如是,请补充披露交易标的所在地利率政策的稳定性及政策变化可能对评估参数和评估结果产生的影响。请独立财务顾问核查并发表明确意见。

8.根据报告书,对 BioVision 选取市场法进行评估,股东全部权益价值结果为32935.53万美元,评估增值30,665.62万美元,增值率为1350.97%。评估选取四家可比上市公司为赛默飞世尔科技、BIO-TECHNECORP、碧迪、快而精医药,上市地均为美国,股权市值分别为1847.61亿美元、123.10亿美元、727.04亿美元、120.49亿美元,2020年度营业收入分别为322.18亿美元、7.39亿美元、171.17亿美元、18.70亿美元。请结合上述可比上市公司市值、盈利能力、市盈率、市销率、主营业务相关性、主要财务数据的可比性等,补充说明选取上述上市公司作为可比公司的合理性及估值的公允性。请独立财务顾问核查并发表明确意见。

三、其他事项

9.本次交易完成后,你公司是否存在为本次出售交易标的提供担保、财务资助的情况,交易标的是否存在未决诉讼,如是,你公司是否存在承担担保、诉讼相关法律责任等风险,并说明对你公司的具体影响、拟采取的措施并提示相关风险。请独立财务顾问和律师核查并发表明确意见。

10.请你公司补充报告书“第十节”、“二、本次交易对上市公司关联交易的影响”、“(一)标的公司于报告期内的关联交易情况”部分表格数据的单位,并统一报告书中使用的计量单位,如涉及外币,请同时保留外币单位和折算的人民币单位。

请你公司就上述问题做出书面说明,并在2021年10月11日前将有关说明材料报送我部。

特此函告。

深圳证券交易所

创业板公司管理部

2021年9月27日