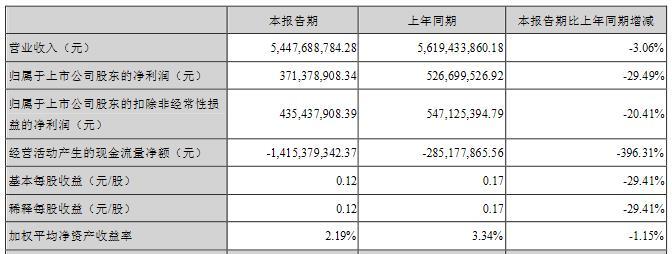

电子元器件行业:军用电子市场规模空间巨大

国防信息化建设加速,军用电子市场规模空间巨大:电子元器件应用于军用方面,当前我国处于国防信息化加速建设期,2010-2019年期间我国军用电子市场规模由819亿元上升至2927亿元,CAGR为15.2%;预计“十四五”期间我国军用电子市场规模继续保持稳健增长,到2025年或可突破5000亿元。

被动元件市场中容阻感占比较大,中国市场规模最大且有望继续提升:从市场构成看,被动元件主要包含电容器、电感器和电阻器。2019年全球电容、电感、电阻市场规模达277亿美元,约占被动元件市场的89%,电容、电感、电阻市场占比分别为65%、15%和9%。从地域分布看,中国是全球被动元器件行业最大的市场,2019年占全球市场比重约为43%。随着国产替代进程加速以及自主可控的需求日益迫切,未来产业链将进一步向国内转移,中国在全球被动元件市场占比有望持续提升。

军用被动元件头部供应商较为集中:军用MLCC市场,鸿远电子、火炬电子、成都宏明电子占据较大份额;军用钽电容主要供应商为振华科技及宏达电子;军用电阻、电感方面振华科技占有较为明显的领先优势,军用被动元件头部供应商较为集中。而随着这些公司不断的发展壮大,其产品范围在不断向产业链上下游以及其他细分领域拓展渗透。

优质赛道,高壁垒维持高毛利:高性能高可靠性的电子元器件是实现军事装备信息化的必要条件,军用电子元器件的选型和使用条件严格,使该赛道具有较高壁垒。军品供应商只有取得相应军品元器件供应资质后才能进入军品供应体系,军方客户出于质量稳定性考虑会对电子元器件进行二次筛选,产品需经过破坏性物理测试、通电测试、静电防护和失效分析等检测流程,流程复杂性和时间成本导致供应商转换成本较高,且军品客户更为注重产品的性能与可靠性,因此较高的壁垒使军品可享受较高的毛利率水平。

投资建议:国防建设领域,装备的重点发展方向向信息化、智能化转变,且越发注重自主可控和国产化替代,对于军工电子元器件产品的需求持续提升。民用领域,受疫情等因素影响,国外部分产能无法正常运行,也为国内电子元器件供应商提供了发展机遇。推荐国内军工电子元器件龙头企业振华科技、军用钽电容细分领域龙头宏达电子;建议关注军用MLCC核心厂商鸿远电子、火炬电子。