溢多利陷收购后遗症:毛利率持续下滑 商誉存减值隐忧

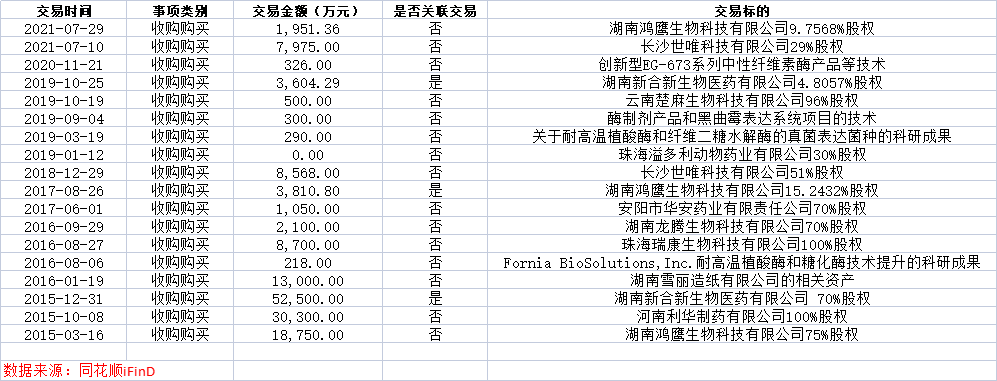

中国网财经8月4日讯(记者 叶浅 梁煦晨) 近日,溢多利(300381.SZ)发布公布称,公司拟以自有资金收购持有人姓名为李洪兵所持有的湖南鸿鹰生物科技有限公司(以下简称“鸿鹰生物”)9.7568%股权。鸿鹰生物整体作价2亿元,此次收购9.7568%股权对应的交易总价为1951.36万元。加上此前已经收购的鸿鹰生物90.2432%股权,本次交易完成后,鸿鹰生物将成为溢多利的全资子公司。

中国网财经记者注意到,2014年上市以来,溢多利开启了疯狂收购模式,并多次进行定增向市场“伸手要钱”。但是并购、定增齐下未改善溢多利的盈利能力,多个收购标的在对赌期后业绩变脸或者未完成业绩承诺,存在商誉减值风险。与此同时,近年来,溢多利的业绩增收不增利,毛利率也持续下滑。

继续收购业绩“变脸”标的

早在2014年12月,溢多利上市首年就完成了对鸿鹰生物75%股权的收购,产生商誉1.21亿元,收购完成后,溢多利进入了除饲用酶制剂之外其他的酶制剂应用领域。

鸿鹰生物成立于2011年,专注工业酶制剂领域,鸿鹰生物生产的酶制剂广泛应用于燃料乙醇、食品饮料、淀粉糖、酿造、制药、纺织、造纸等行业。2013-2016年鸿鹰生物正处于高速发展期,其营收和净利润分别从2013年的3271.7万元和-205.75万元增长到了2016年的33019.62万元和3452.97万元,可谓发展迅猛。

鸿鹰生物当时签订业绩承诺,2014年、2015年、2016年鸿鹰生物合并报表中扣非后归母净利润分别不低于1700万元、2500万元、3300万元。在鸿鹰生物踩线完成业绩承诺以后,根据当时的安排,2017年溢多利又收购了鸿鹰生物15%的股权。

但收购完成后,2017年鸿鹰生物业绩却“变脸”,净利润从2016年的3452.98万元下跌2017年的1867.58万元,跌幅达到了46%,2018年鸿鹰生物的净利润较2017年有所上升,为1903.49万元,溢多利在2018年对鸿鹰生物计提了4506万元的商誉减值准备。值得注意的是,此后鸿鹰生物的业绩还在持续下滑,2019年和2020年鸿鹰生物净利润分别为1459.34万元和855.01万元。令人不解的是,在业绩不断下滑的情况下,未见溢多利对鸿鹰生物的商誉再次进行减值。

在此次溢多利收购鸿鹰生物9.7568%股权的公告中,溢多利表示。鸿鹰生物专注工业酶制剂领域多年,是全国酶制剂重点生产企业,在技术研发、生产工艺优化、质量控制、成本控制、客户资源方面具有较强的竞争优势。本次收购鸿鹰生物9.7568%股权后,鸿鹰生物成为公司的全资子公司,将进一步完善公司战略布局,提高工业酶产品的市场竞争力。

事实上,溢多利上市不久,就在收购方面大显身手。除了鸿鹰生物外,溢多利还收购了利华制药100%股权、新合新生物医药70%股权、湖南龙腾生物70%股权、华安药业70%股权等等。

中国网财经记者梳理溢多利财报发现,收购而来的重要资产所带来净利润占上市公司合并报表净利润的比例超过77%,2017年和2018年甚至超过115%,可见,溢多利原有的业务并未能给公司带来较多的业绩贡献。

(数据来源:溢多利财报)

截至2020年末,溢多利的商誉账面价值共计4.77亿元。不过,需要注意的是,溢多利的多个标的在承诺期后业绩下滑,更有标的未完成业绩承诺。其中交易金额最大的5.25亿元收购湖南新合新70%股权,产生商誉3.16亿元。当时湖南新合新承诺,2015-2017年扣非净利润分别不低于6000万元、7800万元和1.01亿元,但是实际值分别为6117万元、7934万元和9597万元,在业绩承诺期内不及预期。此后,湖南新合新的业绩没有止住下滑的趋势,2018-2020年净利润分别为1.11亿元、1.01亿元和0.77亿元。但是,截至2020年底,溢多利未对该笔收购产生的商誉进行减值。

多次定增未改善盈利能力

不仅频繁收购,上市第二年,溢多利就开始不断向市场“伸手要钱”。同花顺iFinD显示,从2015-2020年,溢多利累计股权募资达到15.6亿元。

具体来看,2014年上市刚募集了1.89亿元资金,2015年溢多利就实施3次定增,共募集7.47亿,2016年再度定增募集资金5.2亿。2017年,溢多利准备再度定增募集资金10.86亿投入到4个生产建设项目以及收购长沙世唯科技51%股权,最终定增计划终止。2020年溢多利筹划募集不超过6亿元的非公开发行股票融资方案,用于补充流动资金及偿还银行贷款。不过,溢多利的6亿元定增泡汤,这次实际募集资金仅1亿元,可见市场对溢多利的态度。

但与频繁融资相反的是,上市后溢多利分红吝啬。同花顺iFinD显示,溢多利上市7年分红7次,累计分红仅1.62亿元,分红和股权融资比为9.61%。

近年来,溢多利进行资本运作的效果并不理想,反而拖累了公司的盈利能力。多年来,溢多利业绩增收不增利,公司的营业收入从2014年的3.60亿元猛增到2016年的15.12亿元,不过此后溢多利的收入增速放缓,2020年公司的营业收入为19.15亿元。相比较而言,溢多利的净利润增长并不强劲,2014年公司的归母净利润是0.55亿元,2016年同比增长58.11%达到1.14亿元,2020年仅仅为1.62亿元。

不仅如此,溢多利的毛利率下滑颇多,2014年上市当年,溢多利的毛利率和净利率分别为63.95%和15.32%,而2020年两个指标分别滑到到38.56%和10.57%。

(数据来源:同花顺iFinD)

中国网财经记者注意到,溢多利的账面货币资金已经难以覆盖有息债务。可以看到,溢多利的短期借款从2014年的0.08亿元迅速增加到了2018年的9.96亿元,同时,2018年的有息负债达到近年来的顶峰为18.58亿元。需要注意的是,2018年在有息负债大幅增加的同时,溢多利的货币资金也在上升。然而,2019年和2020年,溢多利的账上货币资金便缩水,分别为2.17亿元和3.03亿元,同期的有息负债分别为11.87亿元和8.79亿元。

(数据来源:同花顺iFinD)

中国网财经记者致函致电溢多利,截至发稿未收到任何回复。对于溢多利未来的盈利情况以及收购标的的商誉减值风险问题,中国网财经记者将保持持续关注。