老虎证券ESOP:两年赚2000万,这样的生意谁不想做?

2017年5月,王思聪发了一条朋友圈,内容是“共享充电宝要是能成我吃X,立帖为证”。

王思聪在2017年能发出这样的感慨并没有让人诧异。

2017年正是共享经济如日中天的时候,那一年还没破产的小黄车融了11.5亿美元、摩拜单车融了8.15亿元、哈罗单车融了3.5亿美元。

但共享单车的火爆让“共享”这个词泛滥来开,共享汽车、共享雨伞、共享租衣,最后连“共享小马扎”都出来了。

就在这个时候,聚美优品的陈欧又高调宣布投资共享充电宝,在不断泛滥的共享概念认知下,共享充电宝的出现只是让人误以为是又出来了一个“圈钱项目”。

也怪不得王思聪会对共享充电宝发出如此看空的言论。不过王校长这一次确实是看错了,共享充电宝还真成了共享经济下为数不多的成功案例。

2020年共享充电宝的市场规模已经达到了86亿元,行业红利之下怪兽充电已经捷足先登成为了共享充电宝第一股。

秉承“农村包围城市”战略的小电科技也发起了港交所的上市冲锋,其成立五年来估值已经达到了46亿元,部分高管入职两年所获的股权激励价值已经超过了2000万元,达到了年薪的17倍。

共享充电宝的热闹还远远没有到结束的时候。

越涨价越挣钱,跑马圈地才是正事

在成都春熙路周边繁华的商圈里,共享充电宝每小时的租借价格已经涨到3元或4元一小时。

作为网红打卡点的春熙路还不是共享充电宝租赁价格最贵的地方,节假日时的部分高人流量景区,共享充电宝的价格最高到过10元/小时。

有吃瓜群众们直呼连充电都充不起了,不过四五年前的共享充电宝行业对价格可没有这么足的底气。

以成立于2016年的小电科技为例,其在成立前期与自己的同行一样都是烧钱创业,直到2018年小电科技的亏损额还是超过了4000万元。

很多共享充电宝企业都没熬过2017年的寒冬,包括河马充电、PP充电、放电充电在内的多家共享充电企业都倒在了这一年。

但时间来到2019年,大众对共享充电的观点来了个一百八十度大转弯。

2019年共享充电宝行业迎来了集体涨价,截止到现在小电科技的充电宝价格从之前的1元钱/小时涨到了3元一小时,在人流量较高的繁华商圈、景区,充电宝的租赁甚至还出现了弹性价格,最高达到了10元/小时。

而且涨价还是行业大势,根据弗若斯特沙利文的资料,共享充电宝服务平均每笔订单的价格(不包括免费订单和人民币99元或以上的订单规模)自2017年的1.3元增加至2018年的2.3元及2019年的4.1元及2020年5.3元,并预计于2025年达8.0元。

虽然小电科技的招股书中并未披露出具体的价格数据,但根据各年主流媒体的报道显示,涨价是确实存在的。

不过出人意料的是,涨价非但没有给共享充电宝带来流量的丢失,反而让这一共享经济模式早早的实现了盈利。

2019年小电科技经调整的净利润总额达到了1.94亿元,一扫3年多来的亏损。

那为什么共享充电宝行业的涨价可以如此奏效呢?消费者又为什么会为涨价买单呢?

这还要从大众的手机使用习惯与共享充电宝的使用场景来看。回想一下你有多久没有使用现金进行消费了呢?在移动互联网时代的今天,手机已经代替了人们的实体钱包,成为人们吃穿住行都无法离开的随身助手。

手机的高频使用决定了充电对人们来说已经成为了一项刚需,在充电、电池技术没有革命性变化的当下,手机续航焦虑一直是大众使用手机的痛点。

而且这种“刚需”在商场、饭店、景区等场景之下则更为突出,而且这正是共享充电宝的主要应用场所。

因此对于共享充电宝来说,给消费者带来的边际收益可以一定程度上抵消其对共享充电的价格敏感度。

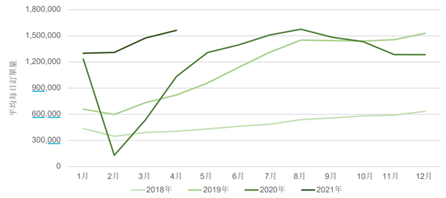

而且通过小电科技的订单变化量也可以直接证明这一现象。

2018年小电科技充电宝租赁业务的日订单量保持在60万单以下。在2019年下半年涨价之后,其日订单量最高超过了150万单。

小电科技近三年订单量对比

也就是说涨价之后的生意更好了,而且2019年小电科技还盈利了,这就决定了谁向市场投放了更多的充电宝,那谁就可能成为行业老大。

没有了对价格上的太大顾忌,小电科技发起了大规模的扩张。

2018年到2020年,小电科技的充电宝点位数量从21.45万涨到了71.52万,位居行业榜首,注册用户达到了2.37亿元,覆盖城市达1700多个。

营业收入也从2018年的4.23亿元涨到2020年的19亿元,跑马圈地的成效已经肉眼可见。

小电科技“农村包围城市”战略下的广阔天地

点位之争一向是共享充电宝行业的竞争焦点。

上文我们分析到,消费者在充电刚需之下,对共享充电宝的价格敏感度并没有那么高,但行业竞争仍然非常激烈。

以小电科技为例,其在点位扩张的战略上与商家主要采取分成的推广模式,即小电科技将按照固定的比例向线下合作商家支付一定比例的收入。

2018年至2019年,小电科技向商家支付的分成费用占营业收入的比例达到了24.2%、35.5%、38.2%,如果再加上一次性入场费模式下的支出,各年对商家激励占营收的总比例则分别达到了25.2%、44.2%及54.5%。

而对商家激励成本的上涨也显示出了目前贡献充电行业对点位争夺的激烈程度。

共享充电宝本身就是薄利多销的行业,单次消费水平仅在数元的水平下,争取到越多的点位就等于获得了更多的客户增长空间,所以2020年整个行业都提高了对合作商家的分成激励比例以争取更多的点位。

而在点位的争夺的竞争中,小电科技似乎存在与生俱来的优势,其一直秉承的“农村包围城市”的战略让其在点位之争中并没有遇到太大的压力。

TigerESOP股权激励发现,小电科技的充电服务点位主要集中于二线及以下城市,2020年其二线城市点位数达到了38.8万个,占比约54%,三线及以下城市点位数达23.6万,占比33%,其在一线城市点位数相比2019年还下降了3600个。

与其他竞争对手相比,小电科技并没有挤在一线市场中,而集中于二三线市场的策略也让小电科技的点位增长变得更加容易。

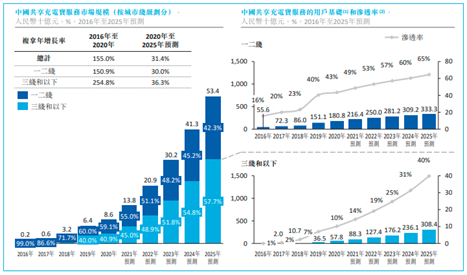

根据弗若斯特沙利文的数据显示,共享充电宝市场在一二线城市的渗透率为43%,在三线及以下市场的渗透率仅为10%,渗透率的差距也决定了一线城市的市场竞争更加激烈,而三线及以下城市的下沉市场增长空间则更具想象力。

共享充电一二三线城市渗透率差别

TigerESOP股权激励根据公开数据搜寻发现,中国三线及以下城市共享充电宝市场规模于2016年至2020年的复合年增长率为254.8%,并且有望在2020年至2025年以36.3%的复合年增长率进一步增长,分别超过一线及二线城市150.9%和30.0%的复合年增长率。

下沉市场的布局将决定小电科技相对于竞争对手会具备更有潜力的增长空间。

而且目前小电科技已经在市场覆盖方面拔得头筹,2020年其无线充电服务点位数达到了72万,覆盖率达到了29.2%,位列行业第一。

2020年营业收入达到了19亿元,复合增长率达到了212%,在三四线城市市场渗透率不断提升的当下,小电科技未来的营收数据的增长可能会超出所有人的想象。

股权激励总规模超2亿,高管入职两年股份激励超年薪17倍

在跑马圈地的同时,小电科技在实现业绩大踏步的同时收获了近46亿元的估值。其一众高管在为小电科技开疆扩土的同时,也因股权激励赚的盆满钵满。

TigerESOP股权激励根据小电科技招股书数据整理发现,其早在2016年成立后便设立了股权激励计划。

该股权激励方案计划向336名被激励人授出301.73万股的购股权,占目前总股本的4.75%,按照2020年底的估值计算以上激励股份的价值达到了2.18亿元,平均每人获得的股份激励达到了65万元人民币。

根据股权激励方案条约,以上股权激励分别分为50%、25%、25%于购股权授出的第二年、第三年、第四年归属,授出价格将根据公司净资产、市场估值水平来确定。

截至目前,小电科技以授出而未行使的股权激励数量达到了263.94万股,行使价格介于0.88元/股至21.7元/股。

值得注意的是,部分高管因股权激励获得的收益甚至高于工资的多倍。

以其首席财务官宁九云为例,其目前年薪水平为130万元,但其自2019年入职以来获得的期权奖励达到了31.49万股,按照2020年底的公允价值来计算,以上股份的市场价值达到了2278.43万元,是其年薪水平的17.5倍。

总结

随着共享充电企业的陆续上市,这一曾不被看好的商业模式成为了共享经济之下为数不多的成功案例,伴随着市场机遇,共享充电宝的机遇可能还要继续刮下去。

老虎ESOP业务提供从方案设计到授予、归属、行政审核及数据管理等一站式解决方案。作为新经济公司,老虎证券经历过从激励到上市的全过程,其专业团队综合人力、法务、财务、税务四大核心因素,量体裁衣设计更适合中国公司的激励方案,大大提升企业管理效率。极佳的系统稳定性和安全性,以及依托于强大技术的快速响应及定制化能力让老虎ESOP成为上市公司优先选择的ESOP服务伙伴。

目前,老虎ESOP签约客户包括小米、理想汽车、声网、周黑鸭、一起作业、和铂医药、秦淮数据、洪恩教育等,美股、港股市场累计服务客户已超百家。

更多内容请关注老虎ESOP微信公众号“TigerESOP股权激励”,获得更多ESOP信息