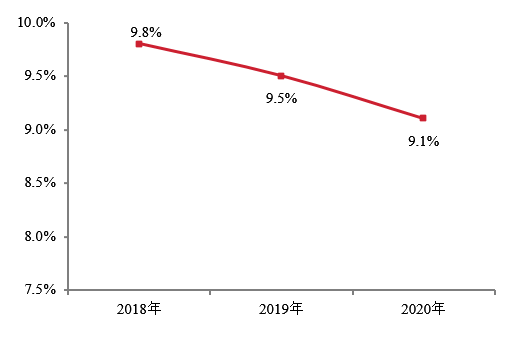

近年来土地成本高企,叠加前期高价地项目进入结转期,企业的盈利空间进一步被挤压,行业利润率下行压力较大。2020年,101-200强企业净利润率均值为9.1%,较上年下降0.4个百分点。一方面,随着房地产市场竞争日益激烈,土地成本居高不下侵蚀企业利润空间。另一方面,经营管理成本快速攀升,影响企业盈利水平。受新冠疫情影响,房企加大营销力度销售费用略有增加,同时101-200强企业为加速去库存采取多项促销策略来降价促量,进一步挤压了企业利润空间。

尽管行业利润率下行压力较大,但仍有部分企业表现了较好的盈利能力,通过提升产品溢价、同区域多盘联动开发降成本、拓展相关多元化业务扩大利润规模等方式,保障企业盈利质量。

首先,在产品层面,提升产品品质和附加值、强化品牌溢价优势,有效保障盈利水平。其次,区域深耕型企业在同一城市或区域内采用多盘联动的开发模式,发挥多项目间的协同效用,降低企业成本。最后,企业围绕地产主业拓展多元化业务,塑造新的利润增长极。

▌拿地重仓二线与三四线,长三角布局力度增大

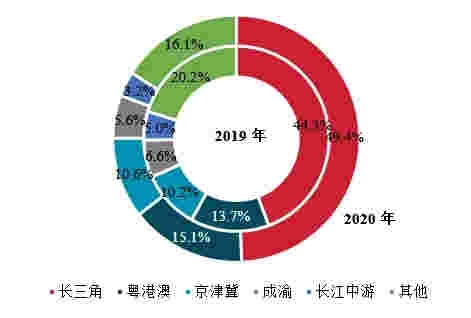

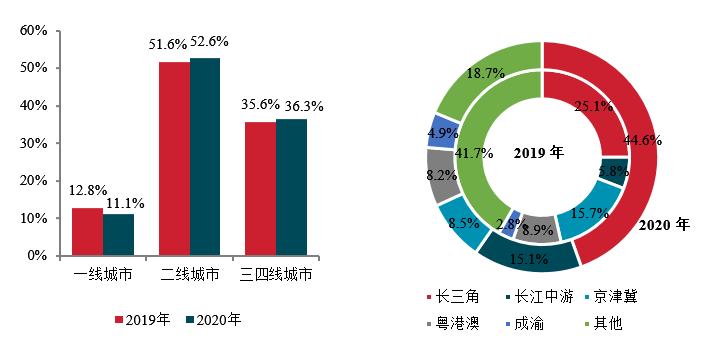

图7101-200强代表企业2019、2020年拿地面积城市等级、区域分布情况

2020年,101-200强代表企业拿地金额总量为1289.6亿元,同比增长10.6%。从拿地权益面积来看,101-200强代表企业在二线城市的新增土储权益面积占比52.6%,同比增长1个百分点;三四线城市面积占比为36.3%,同比增长0.7个百分点;一线城市占比下降1.7个百分点至11.1%。结合城市群来看,2020年101-200强代表企业在长三角城市群新增土储权益面积占比为44.6%,较上年增长19.5个百分点;长江中游城市群新增土储权益面积占比为15.1%,同比增长9.3个百分点。

▌因城施策灵活拓储,降低成本优化布局

一方面,在持续深耕区域或者一些三四线城市较多选择独立拿地。101-200强代表企业2020年在招拍挂市场拿地权益占比均值为81.4%,同比增长2.9个百分点。另一方面,在部分非深耕或新进热点城市,受土地成本较高及出让条件限制影响,101-200强企业拿地态度更趋理性,多选择和其他企业联合拿地或后期合作开发,以缓解资金压力和风险。此外,101-200强企业借助自身在深耕区域的品牌和资源优势,采用旧改、城市更新、产业地产、文旅地产等方式积极扩充土地储备。

降杠杆取得成效仍应警惕资金布局等隐忧

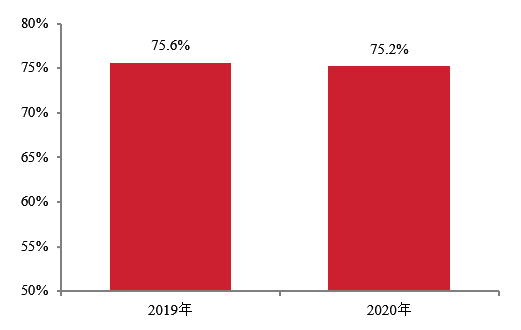

图8101-200强企业2019、2020年资产负债率

“三道红线”下101-200强企业资产负债率均值为75.2%,较上年下降0.4个百分点。101-200强企业普遍规模扩张意愿强烈,部分企业于年内提出了规模扩张的目标。追求规模是101-200强企业的正常诉求,但企业未来面临的资金、土地、人才等资源紧缺风险也应及时警惕。

从资金层面来看,101-200强企业面临较大压力。继针对企业的三道红线融资新规后,央行又针对银行的贷款结构出台了相关规定。两项措施将直接限制企业融资端资金来源,间接限制销售端资金来源,影响原有的资金来源结构。叠加2021年偿债最高峰,企业流动性压力陡增。为完成降负债和稳发展的双目标,企业将更加依赖销售端资金来源,保持高销售回款率是保证现金流健康和穿越地产周期的重要环节。

从土地层面来看,101-200强企业多是区域深耕型企业,应警惕集中布局所带来的风险。一方面,过度集中布局会使得企业难以快速应对市场波动所带来的风险。另一方面,单一城市或区域内可供投资的土地资源是有限的,随着头部企业进驻,城市内土地市场竞争日趋激烈,拿地难度逐渐增大,企业应理性向外扩张,主动破局。

从人才层面来看,101-200强企业应注重规模扩张后人才和管理机制的匹配。101-200强企业普遍处于规模扩张阶段,未来随着管理半径的增长,会对组织架构及管理机制提出更高要求。企业也应升级管理机制,完善业务流程,以落实实施企业战略规划,规避规模与管理机制不匹配导致的经营管理风险。

增强资源获取能力实现规模快速扩张

▌因城施策灵活拓储,降低成本优化布局

表12020年内地房企在香港IPO上市一览

积极登陆资本市场,拓展多元融资渠道。在港上市一方面可以提升企业国际形象,有利于业务向外扩张;另一方面,香港作为国际投资平台可以帮助企业拓广融资渠道。除IPO募资外,内地赴港上市的企业可以通过增发配股、发行可转债等多种渠道募集资金,为企业的发展奠定资金基础。

供地两集中政策下,提升项目周转能力和资金使用效率显得尤为重要。集中供地将导致企业短期资金压力增大、投资难度增加,项目如集中入市也将对销售端带来较大压力。同时,集中供地将从投资端引导企业调整项目整体运营节奏。这项政策也将对房企产生结构性影响,资金实力较强的大中型房企和部分区域龙头房企调整余地较为充裕,融资能力较差的中小房企则面临一定的压力。在这种压力下,101-200强企业需提升项目周转能力和资金使用效率,保障规模稳健增长。

▌适度向外扩张布局,择时择优深耕

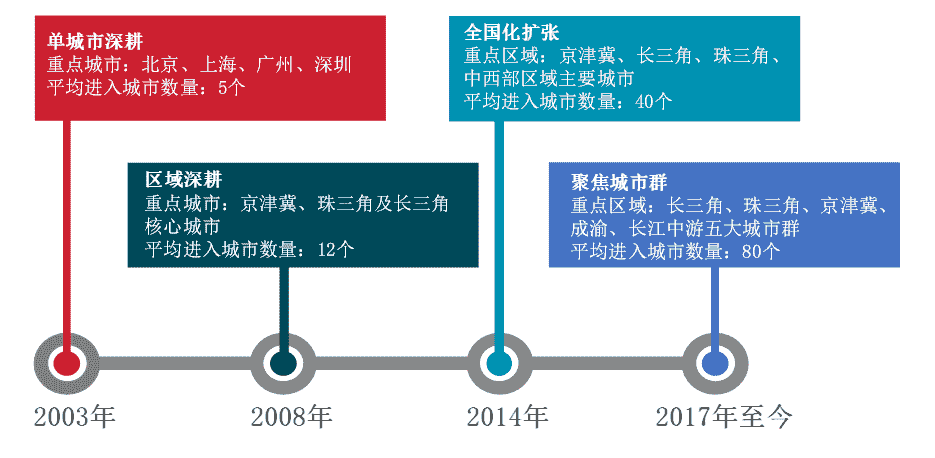

图9千亿代表企业布局发展路径

101-200强企业普遍已经完成区域深耕,接下来可适时向外扩张。首先,在向外扩张路径选择上,优秀企业多选择优先向热点城市群内核心城市布局,以此为基础完成城市群深耕到辐射全国的过程。

其次,部分101-200强企业采用择时择优深耕的方式来规避城市、区域深耕风险,目前来看核心城市和城市群仍是企业进行此类布局的首选。“十四五”规划纲要中提出要“促进区域协调发展。推动京津冀协同发展、长江经济带发展、推进粤港澳大湾区建设、提升长三角一体化发展水平、推进成渝地区双城经济圈建设”。目前来看,五大城市群仍是中国经济增长的主要来源地区,且由于产业集聚的优势汇集了大量具备一定消费能力的人群,长远来看位于其中的房地产市场仍蕴藏巨大潜力。

最后,集中供地模式或为101-200强企业提供布局扩张机遇。在集中供地模式下,信息披露更加公开透明,便于多地块的综合评估比较,也给予101-200强企业一些布局机会。一方面头部企业未来会将资金更多的集中于优质地块上,而次优级地块可以成为101-200强企业拿地的重点;另一方面,集中供地模式下,招拍挂市场不确定性增加,未来企业或将更愿意选择合作拿地,缓解资金压力平摊投资风险。

▌优化管理引进人才,提升企业管控效率

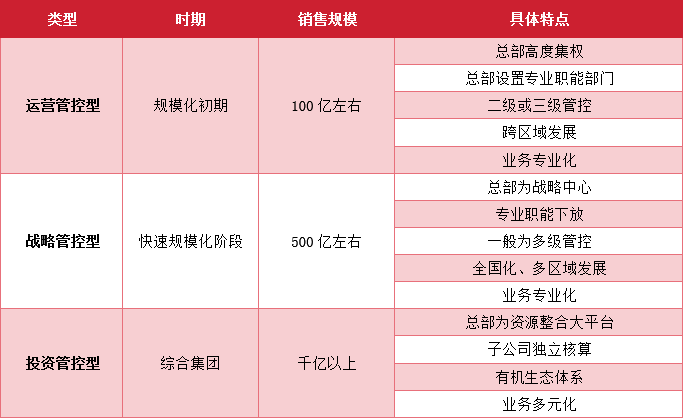

表2百强企业管控模式分类

百强企业多年来规模的持续扩张导致管理半径持续增加,管理体系也经历了由粗放向精细化演变的过程,其丰富的经历与经验足以成为101-200强企业学习的对象。整体而言,百强企业的管控模式经历了三个阶段:规模化初期的运营管控型、快速规模化阶段的战略管控型和综合集团阶段的投资管控型。

在人才体系方面,百强企业则完成了从职业经理人机制到合伙人机制的转变。行业发展早期百强企业通过建立权责分明、边界清晰、专业主义、规范管理的职业经理人机制,有效降低内部交易成本、驱动企业创新和规模扩张,同时培养了一支规模庞大、专业性强的职业经理人队伍。而进入下半场,随着整个行业竞争格局的转变,行业竞争性与风向增加,职业经理人机制不能共担风险的缺点显露出来。这种背景下,百强企业纷纷推出合伙人机制,来应对市场的激烈竞争。

持续践行企业社会责任抗击疫情彰显责任担当

2020年既是全面建成小康社会目标实现之年,也是全面打赢脱贫攻坚战收官之年,同时又面临疫情挑战。在这种背景下,101-200强企业作为各地区经济增长的重要推动力和劳动就业稳定器,持续践行企业社会责任,一方面投身到扶贫攻坚工作与公益活动中去,并逐渐在扶贫过程中探索培育出可持续发展的产业、可持续脱贫的机制和可持续致富的动力;另一方面,面对疫情挑战企业出资出力,与国家共渡难关,彰显企业责任担当。

▌持续扶贫热心公益,助力美丽乡村建设

自2016年国务院印发“十三五”脱贫攻坚规划以来,101-200强企业以规划为行动指南,秉持其主体思想,沿着总体思路,多措并举投入到脱贫攻坚工作中去,为国家实现脱贫攻坚的基本目标贡献自己的一份力量。一方面,101-200强企业加大人力、物力、财力投入,增加扶贫覆盖范围。另一方面,101-200强企业发挥自身优势撬动社会资源实施特色扶贫,实现了“造血式”扶贫。此外,部分101-200强企业热衷公益,为建设美好社会出一份力。

▌出资献力,积极参与抗疫活动

面对疫情,101-200强企业快速反应,积极捐资捐物,充分彰显了“达则兼济天下”的企业责任担当。如东方佳园向临沂市红十字会捐款500万元,为打赢疫情防控的人民战争贡献力量。此外,部分101-200强企业利用自身优势,通过成立抗疫物资生产线、减免租金等方式奉献抗疫力量。

结语

2020年,中国房地产市场在疫情的冲击下表现出较强韧性,商品房销售额实现稳步增长。在此背景下,中国房地产101-200强企业持续深耕大本营及热点区域加大推盘营销力度,顺应市场形势紧抓主流需求,使全年业绩增长速度领先全国2.9个百分点,市场份额提升至9.2%。优秀的业绩背后是企业综合运营管理能力的逐渐增强:一方面101-200强企业通过提供增值服务、区域多盘联动开发、拓展多元业务等方式改善盈利表现;另一方面,通过多元化方式增加优质土地资源,为下一步发展储备了充足资源,未来发展前景可期。

从长远来看,中国房地产市场仍有发展空间,但随着企业“三道红线”、银行“两道红线”等政策的推出,企业间的竞争加剧,资金、土地、人才等资源向头部阵营企业加速倾斜。展望未来,101-200强企业可学习百强优秀企业的成长经验,在资金方面要积极创新拓展融资渠道、提升资金利用效率;在布局方面要灵活多变,懂得在区域深耕和向外扩张之间适时变换;在企业管理方面尽快引进人才、构建行之有效的管理机制,推动企业发展战略有效实施,最终实现规模稳定增长。

本文来源:《2021中国房地产200强企业研究报告》

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如有侵权行为,请第一时间联系我们修改或删除,多谢。