2019年中国西部房地产行业发展报告:解构西部城市密码,50强企业重磅发布

2019年10月,为进一步发掘西部房地产行业优秀企业群体,发挥50强企业的行业示范效应,推动西部房地产行业及企业持续健康发展,中指研究院联合中房指数系统在业内率先启动了“2019年中国西部房地产50强企业研究”和“2019中国西部物业服务50强企业研究”,对企业的经营规模、经营绩效、发展潜力、服务质量、社会责任等指标进行全面、客观、科学的评价研究,深刻剖析西部地区市场价值和发展机遇,并全面总结西部房地产行业领先企业的发展特点和成功经验。

近些年中国的经济增长,西部的增长速度总体快于东部和中部地区。数据显示,2018年全国经济增速前10名,西部12个省(自治区、直辖市)占据了其中的6个名额,西部崛起已是大势所趋。

1、国家战略地位不断提升,西部城市价值全面加速

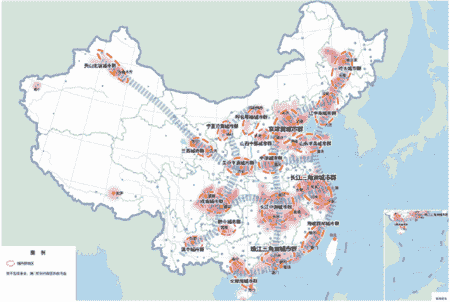

城市群发展提速,西部城市群战略地位日益突出

图:中国城市群规划 资料来源:政府规划文件

资料来源:政府规划文件

“城市群是新型城镇化主体形态,是支撑全国经济增长、促进区域协调发展、参与国际竞争合作的重要平台。”在国家战略的叠加之下,我们也更清晰的看到未来中国城市群的发展格局。在国家重点规划的19个城市群中,西部区域涵盖9个,其中成渝城市群获得了国家级城市群批复,西部区域战略地位进一步提升,将成为中国城市经济发展的重要增长极。

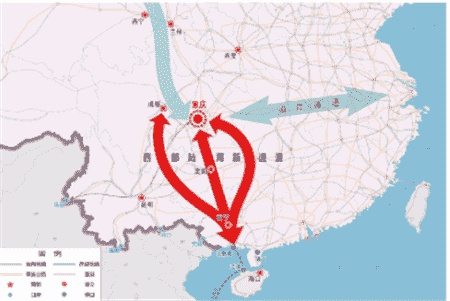

西部陆海新通道战略,构建国家“战略后方”

图:中国城市群规划 资料来源:政府规划文件

资料来源:政府规划文件

2019年8月,经国务院批复,国家发展改革委印发实施《西部陆海新通道总体规划》,这标志着北接丝绸之路经济带、南连21世纪海上丝绸之路、协同衔接长江经济带、在区域协调发展格局中具有重要战略地位的西部陆海新通道建设上升为国家战略,为包括重庆、成都在内的西部地区腹地城市带来了重大发展机遇。西部陆海新通道定位推进西部大开发形成新格局的战略通道、连接“一带”和“一路”的陆海联动通道、支撑西部地区参与国际经济合作的陆海贸易通道、促进交通物流经济深度融合的综合运输通道,对于平衡中国城市发展格局,构建更强大的“战略后方”有着重大战略意义。

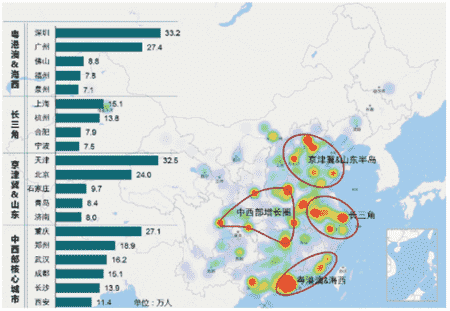

“3+6”人口增长新格局形成,西部成为人口持续增长高地

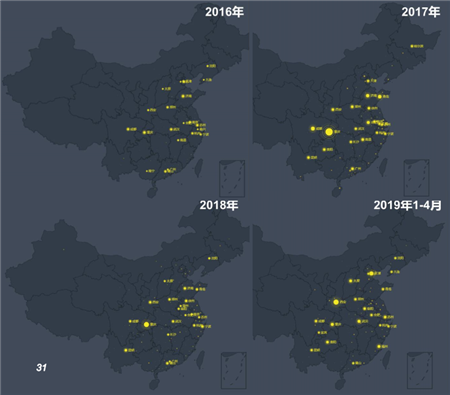

图:2011-2018年全国常住人口年均增量分布图 数据来源:CREIS中指·地主

数据来源:CREIS中指·地主

2010年以来,人口继续向东部沿海发达都市圈聚集,同时随着内陆城市不断发展,人口迁移也出现向中西部核心区域集中的聚集特征。随着中西部核心城市人口吸引力显著增强,中国人口呈现向“东部三大区域+中西部六大核心城市”聚集的特征,“3+6”人口新格局形成。西部核心城市逐步成为中国新的人口增长极,由人口聚集带来的城市发展红利将支撑西部城市加速发展。

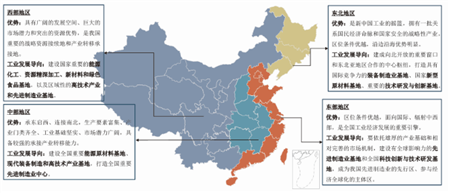

借承接产业转移之机,实现产业转型升级

图:我国四大区域产业优势及工业发展导向 资料来源:工业和信息化部《产业发展与转移指导目录2018》

资料来源:工业和信息化部《产业发展与转移指导目录2018》

产业转移仍是当前我国推动区域协调发展和产业转型升级的重要方式,中西部核心及基础较好的三四线城市产业承接机会大。产业向中西部转移促进了不少内陆城市的崛起,例如电子信息制造业的转移使重庆、成都成为全球重要的笔记本电脑和平板电脑生产基地。现阶段,我国区域经济梯度仍将持续存在,产业转移将为中西部城市带来发展机会。从工信部《产业发展与转移指导目录(2018年本)》来看,东部地区将聚焦先进制造业发展,并着力推动科技创新和研发,而中部和西部地区拥有巨大的市场潜力和突出的资源优势,未来仍然是产业转移承接地。

交通网布局逐渐完善,加速西部城市发展

图:中长期高速铁路网规划

高铁密度与速度的提升将使承载的人口流动速度与规模不断增大,极大地促进三四线及以下城市向仍处于资源集聚期的省域中心城市进行人口输送,从而出现更多人口规模更具优势的二线城市。省际/城际间的人口迁移主要沿“八横八纵”主要铁路通道,集中向京津冀、长三角、珠三角、成渝、中部城市群这五大国家级城市群流动。得益于“八纵八横”高铁格局建设,西部城市交通通达性明显提升,将吸聚更多周边资源,带动城市潜力进一步提升。

航空作为远距离出行的主要交通工具,不仅是城市经济实力的象征也是未来发展潜力的保障,目前大城市航空资源集中,重庆、成都、西安、郑州等城市航空客运吞吐量较大,城市影响力突出。而城市内部地铁建设有助于城市向外延伸发展,成都、重庆、西安、昆明、贵阳、南宁等西部核心城市轨道交通网络将得到显著改善,沿线片区的价值也将随之提升。

2、头部企业加快西部布局,投资规模增长

头部企业加大西部拿地力度,西部核心城市百强企业数量快速提升

图:历年千亿房企拿地分布 注:按权益规划建面统计,千亿房企以2018年销售金额为参考依据数据来源:CREIS中指数据

注:按权益规划建面统计,千亿房企以2018年销售金额为参考依据数据来源:CREIS中指数据

千亿房企近年新增土储多以重点城市群和中西部核心城市为主。从2017年开始,千亿房企加大了在西部核心城市的拿地力度,重庆、成都、西安等城市新增土储规模突出,西部城市关注度持续提升。

图:西部核心城市的百强房企进入数量 数据来源:CREIS中指数据

数据来源:CREIS中指数据

百强房企对于西部核心城市的进入速度逐年加快,2015年至2019年,进入成都的百强房企从45家增长至67家,5年之内增加22家,重庆从45家增长至62家,增加了17家。进入西安、南宁、昆明、贵阳的百强房企在2019年也分别达到了32家27家、25家、17家。

西部核心城市人口基数大且保持较快增长,新房市场容量突出

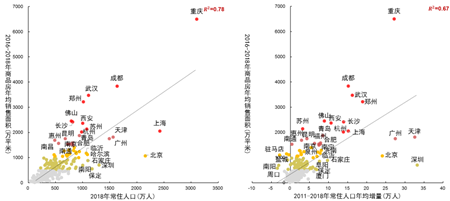

图:主要城市常住人口、人口增量与近三年商品房年均销售面积对比 资料来源:CREIS中指数据

资料来源:CREIS中指数据

从市场容量来看,中西部核心二线及东部城市群重点城市人口基数大且保持较快增长,商品房销售规模大。从上图可知,常住人口、人口增量与商品房销售面积的相关系数分别为0.78和0.67,即人口规模及增长对新房市场容量影响显著。

—线城市因逐渐进入存量市场,整体处于趋势线的右侧,新房销售规模有限。重庆2018年常住人口3102万人,庞大的人口基数及增长速度带动住房需求旺盛,近三年年均商品房销售面积达6501万平米,居全国首位。成都常住人口超1600万,且保持快速增长,近三年年均销售面积达3000万平米以上。西安年均商品房销售面积也在2400万平米左右。西部已经成为国家城市建设、房地产市场发展新的主战场。

3、50强企业市场份额超三成,西部城市市场集中度不一

市场份额提升至31.82%,行业集中度不断提升

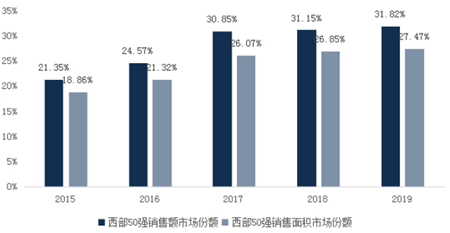

图:西部50强企业2015-2019年市场份额 资料来源:CREIS中指数据

资料来源:CREIS中指数据

西部50强企业市场份额持续提升,占比达三成,行业集中度不断提升。2019年,西部50强企业销售额份额进一步提升,上升至31.82%,较2018年提升0.67个百分点;销售面积同步上涨,份额占比达27.47%,较上年上涨0.62个百分点。50强企业凭借区域行业水平之上的产品及服务,精准的投资战略,获取市场认可,项目溢价能力明显,直接表现为2019年销售额市场份额高于销售面积市场份额4.35个百分点。

重点城市市场开放程度不一,市场集中度差异明显

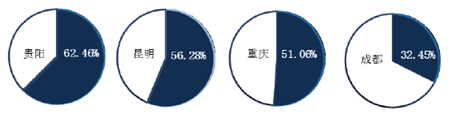

图:2019年1-11月西部重点城市TOP10领先企业销售额占比 注:重庆贵阳昆明为主城区,成都为大成都数据来源:CREIS中指数据

注:重庆贵阳昆明为主城区,成都为大成都数据来源:CREIS中指数据

由于城市建设进度、市场开放程度、城市建设标准差异较大,西部重点城市TOP10企业的市场占有率差异明显。成都市场开放程度相对较高,全国性房企布局时间较早,活跃于成都市场的开发企业总量较大,摊薄了单个企业的市场份额,且成都的城市扩张已经基本进入全域开发时代,三个圈层不同的资源条件满足了不同战略企业的布局需求,TOP10企业市场份额为32.45%。重庆由于地形条件及城市级别原因,房地产建设标准相对较高,变相提升了城市准入门槛,叠加本土起家的全国性品牌房企发展迅猛,TOP10企业市场占有率高至51.06%。昆明、贵阳市场起步相对较晚,百强企业进入数量相对较少,加之本土企业强势崛起,TOP10企业市场占有率也在50%以上。

4、聚焦核心城市群,汲取城市发展红利

把握主流需求,聚焦核心城市群布局

随着西部成为国家城市建设和房地产市场发展的新战场,房企纷纷大举投资布局西部城市。据数统计,目前西部131个地级以上城市中,西部房地产50强企业已进入其中的91个城市,覆盖率达69.5%。尤其是重庆、成都、西安作为西部地区三个国家级中心城市,吸引了众多房企入驻,西部房地产50强企业中,进入重庆、成都、西安的企业数量最多,分别为31家、26家、24家,显示出中心城市对于房企投资进入的超强吸引力。

图:西部9个城市群的企业进入数量情况 数据来源:CREIS中指数据

数据来源:CREIS中指数据

从城市群角度来看,成渝城市群、关中平原城市群、黔中城市群等投资热度较高,吸引了较多的西部50强企业进入。其中,成渝城市群作为国家级城市群,地处长江经济带中上游地区,具备承接长三角产业转移的优势,2018年城市群内人口规模超1亿、城市平均GDP增长率超过8%,在重庆、成都两个中心城市的带动之下,投资吸引力较强,一共有40家西部50强房企投资进入,城市群内部的南充、泸州、绵阳等城市也有较多房企进入。

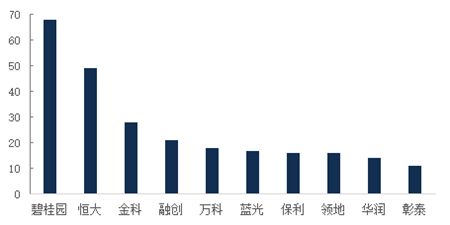

投资策略清晰,城市布局精准匹配企业发展战略

图:进入西部城市数量最多的10家西部50强房企 资料来源:CREIS中指数据

资料来源:CREIS中指数据

从企业投资布局策略来看,西部50强企业城市布局很好的匹配了企业发展战略,充分发挥企业优势及特色,有效占领市场份额。西部50强企业中,进入西部城市数量最多的10家企业被碧桂园、恒大、金科、融创等占据。其中,碧桂园作为全国布局城市最多的房企,在西部布局城市亦达68个,遥遥领先其它企业。在西部起家的头部房企中,金科进入西部城市最多,以国家城市群发展战略为导向,紧密围绕“三圈一带”,共布局西部28个城市。在进入西部城市数量最多的10家企业当中,还有蓝光、领地、彰泰三家企业起家于西部,其余6家均为外来大型全国性房企。

5、回归产品成共识,精品战略推动高质量增长

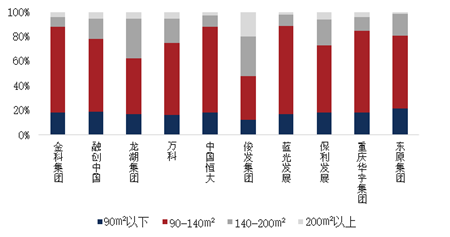

精准把握市场需求,改善类产品结构比例提升

图:西部TOP10企业1-10月在西部各面积段销售套数占比 数据来源:CREIS中指数据

数据来源:CREIS中指数据

随着房地产“刚需时代”向“改善时代”的转变,西部50强企业精准把握市场需求,顺势调整产品结构,改善型产品成交持续发力,实现了企业销售业绩的快速增长。从西部TOP10企业重点项目各面积段产品的销售套数占比来看,2019年1-11月,90平米以下刚需住宅成交占比不到20%,90-140平米的首改类产品成为多数房企销售业绩的主要贡献产品。比如金科、融创、万科、恒大、蓝光等企业,90-140平米面积段产品占比均超过50%;龙湖、俊发140-200平米产品销售金额占比超过30%,刚改和改善型需求持续释放。

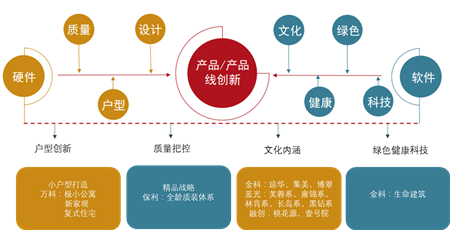

顺应消费升级趋势,多举措创新提升产品力

图:西部领先企业产品升级创新维度

随着基本居住需求不断被满足,消费者审美情趣从实用主义提升至美学主义,领先企业结合人们居住习惯和生活品味,在打造高品质、迎合新时代审美的建筑外观基础上,升级内部居住体验,实现产品和生活方式的重塑;同时,坚持技术赋能,通过对物联网、人工智能和社区运营等各类资源的整合,为居住者提供更加便捷的居住服务,增强产品竞争力,助力企业高质量发展。

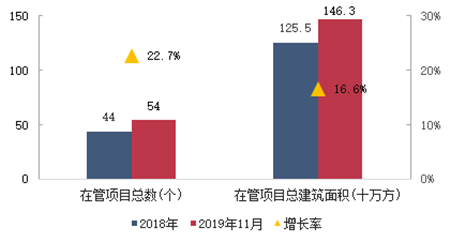

6、在管面积提升16.6%,多渠道助推规模扩张

管理规模加速扩张,市场份额占比11.5%

图:西部物业50强企业近两年管理规模均值变化情况 数据来源:CREIS中指数据,中指研究院综合整理

数据来源:CREIS中指数据,中指研究院综合整理

近年来,伴随着西部城镇化的不断推进和存量物业面积持续增长,西部物业管理行业驶入高速发展的快车道,截至2019年11月底,西部12省(自治区、直辖市)的物业管理总面积达63.5亿平方米,其中西部物业服务50强企业管理面积均值达1462.5万平方米,与2018年相比增长16.6%;在管项目数量均值为54个,较2018年增加10个,管理规模呈现加速扩张态势。从市场份额来看,西部物业服务50强企业在西部地区的市场份额为11.5%,与物业百强企业2018年38.85%的市场份额相比,西部物业管理行业规模集中度尚有巨大提升空间。

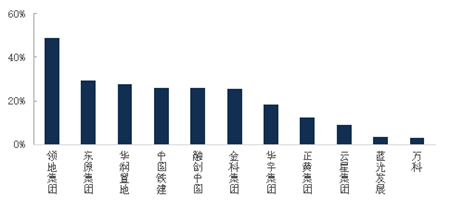

兄弟开发企业支持,为规模续航提供持续动力

图:西部领先物业服务企业的兄弟开发企业2019年前11个月销售面积同比增长率 数据来源:CREIS中指数据

数据来源:CREIS中指数据

作为地产开发的后端服务,物业管理的规模增长与地产开发有着天然的关联,对于有开发背景的物业服务企业来说,承接兄弟开发企业的项目是提升现有规模和充实储备面积的重要方式。2019年,西部物业服务50强企业中有开发背景的企业有37家,占比74%。2019年前11个月西部领先物业服务企业的兄弟开发企业销售面积同比增幅显著,如领地集团同比增长48.9%,从兄弟开发企业承接项目依然是这些物业服务企业扩大规模的基础手段。同时,西部物业服务50强企业还通过两大方面助力管理规模不断突破,一是夯实内功,强化市场拓展能力,外拓面积显著增长;二是及时捕捉政策和市场机会,理性开展高质量并购,实现规模高效扩张。

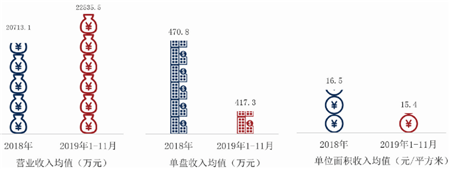

7、营业收入持续增长,多种经营拓宽价值空间

营业收入均值2.25亿元,基础服务占比超八成

图:近两年西部物业服务50强企业营业收入情况 数据来源:CREIS中指数据,中指研究院综合整理

数据来源:CREIS中指数据,中指研究院综合整理

2019年1-11月,西部物业服务50强企业营业收入均值达2.25亿元,单盘营收均值达417.3万元。2019年,得益于内生增长、外延扩张带来的基础物业服务收入增长,以及多种经营业务的持续经营和完善,西部物业服务50强企业1-11月实现营业收入均值22535.5万元,已超出2018年全年营业收入1822.4万元。基础物业服务费收入仍为企业营业收入的核心来源,2019年1-11月,西部物业服务50强企业在西部区域实现的基础物业服务费收入均值为20650.4万元,为营收贡献了85.5%。

多种经营收入均值增长,租售中心等赢得企业青睐

图:部分西部领先物业服务企业社区增值服务

2019年1-11月,西部物业服务50强企业多种经营收入均值为3501.0万元,业绩贡献达14.5%,74%的西部物业服务50强企业开展多元社区增值服务。经过数年经营探索,西部物业服务50强企业在社区增值服务的布局和培育上,逐渐褪去多而全的思维,开始关注业主价值感知和企业资源能力的有效结合,有选择、有侧重开展多种经营服务。西部物业服务50强企业除了开展广告、车位管理为主的空间运营外,还热衷于租售中心、社区团购、家政服务业务的布局和经营,涉足企业占比分别为36%、28%、26%,此外,由于家居服务准入门槛相对较低,也是企业重点进入的领域。

8、匠心雕琢服务品质,提升社区居住体验

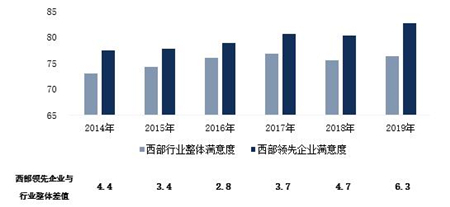

西部物业服务领先企业满意度提升明显,与西部行业差距拉大

图:西部物业行业整体满意度与领先企业满意度对比 数据来源:中指调查

数据来源:中指调查

满意度作为物业服务工作的重要考核指标,是业主对物业服务质量好坏、物业管理水平高低的客观评价和真实反映。2019年3-5月,中指研究院采用自主研发的全新满意度专业调研平台—中指云调查,选取重庆、成都、西安、昆明、贵阳等西部重点城市进行了线上和线下调研,通过二维码扫描、公众号嵌入、短信通知及移动APP答题等多种渠道回收数据,调研结果显示,西部物业服务领先企业的整体物业服务满意度为82.7分,高于2019年西部行业均值6.3分(西部行业均值76.4分)。

各城市满意度存在明显分化,重庆满意度排名第一

图:西部主要城市物业满意度表现 数据来源:中指调查

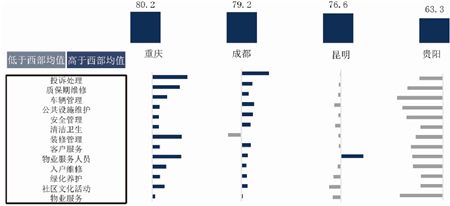

数据来源:中指调查

在西部四个重点城市中,重庆满意度得分为80.2分,位居西部区域榜首,成都以79.2分紧随其后。昆明76.6分、贵阳63.3分,存在较大的提升空间,优质物业服务的需求十分迫切。从各项服务端口来看,重庆业主对投诉处理、质保期维修、装修管理、物业服务人员等细项物业服务的满意度显著高于西南行业水平,这与城市内物业服务企业智能化投入和客服管家体系建设密不可分。

结语:2019年,西部房地产50强企业精准进行战略布局,把握市场主流需求,不断升级和创新产品,多元化布局,多方协同品牌增值,同时积极投身精准扶贫,并在依法纳税、保障房建设、环保、公益等方面不断前行,多方位践行企业社会责任。西部物业服务50强企业多举措加快拓展管理面积、充实项目储备,继续夯实主业,围绕业主的美好生活需求,借助技术创新、聚焦社区增值服务,以专业、专注、高效的服务,赢得业主的高满意度。

长期来看,中国房地产行业仍然面临机遇与挑战。中国城市化进程尚未结束,特别是西部区域城镇化率仍有较大提升空间,国家大力培育和发展城市群,结构性机会仍存,西部区域房地产行业发展前景广阔。同时在物业服务行业高速发展的新阶段,物业企业始终坚守追求高质量服务和为业主带来更好服务体验的初心,专注于做好服务,持续提升业主幸福指数,伴随着行业的资本觉醒,行业价值将进一步重塑。