宏利资产管理:驱散迷雾取决于贸易局势和联储局货币政策

预测经济前景绝非简单直接的事情,而在2019年,全球市场面对波幅不断加剧的环境,令大家更难掌握经济去向。宏利资产管理资产配置团队认为,下半年的全球经济发展将由两项持续演变的主题主导:贸易紧张局势和联储局货币政策。

这二点均被不明朗因素的阴霾笼罩。目前来看,贸易局势很可能会在一段较长时间维持紧张状态,削弱中国、美国和欧洲的经济增长,并对美国消费者造成重大打击。此外,目前只着眼于联储局下次减息时间的投资者,宏利资产管理提醒有可能会忽略两项更重要的发展形势:第一,联储局货币政策框架出现较长期转变,可能促使当局立场在结构上显著转向温和。第二,下一个影响全球市场的重大政策转变,有可能会来自中国的额外宽松措施。

全球贸易局势:紧张升温

虽然模型分析大致可协助宏利资产管理进行预测,但由天气以至罢工等一连串事件,均可突然和无法预测地扭曲数据。宏利资产管理认为,要预测2019年的前景将更为困难,因为全新和前所未有的事态发展增添不明朗因素,使全球经济前景趋向复杂。

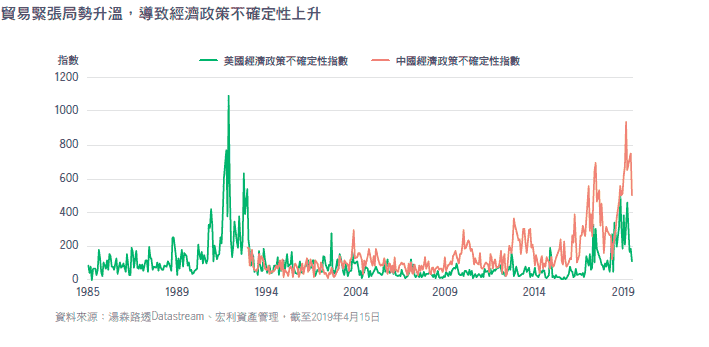

市场理所当然非常关注贸易紧张局势升温。宏利资产管理认为已实施和可能加征关税的整体影响,极有可能会显著改变全球经济和金融市场未来12个月的前景。关税的整体影响同样可能对全球央行产生重大效应,特别是央行在肉眼可见的未来所采取的货币政策取向。目前的问题极为错综复杂,宏利资产管理认为5月最少有四项贸易相关发展为市场带来独立和重要的讯息,相信各项发展应被视为个别的经济冲击,有其各自带来的后果和所需的解决方法。

于5月30日,美国政府宣布由6月10日起,对所有墨西哥进口货品加征5%关税,而且「如果墨西哥仍不采取行动,大幅减少或消除从墨西哥入境美国的非法移民人数」,便会逐步增加关税至25%。然而到了6月7日,美国政府改变立场,宣布与墨西哥达成协议,并暂停对墨方加征关税。宏利资产管理认为在这段期间发放的讯息显示,美国政府并非单单使用关税威胁,作为与中国谈判的工具。美国的策略同样为整体贸易政策增添不明朗因素,可能在短期略为扭曲美国商业信心和贸易数据。

联储局的通胀目标框架可能演化

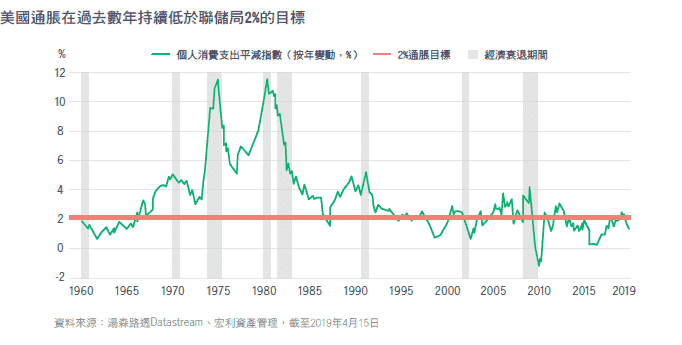

市场目前预期,美国联储局将在未来18个月内减息三次左右,首次减息的时间是今年9月。宏利资产管理的观点却没有这么乐观:预期联储局将于今年第四季度开始减息,并会减息两次,以应对经济前景恶化。倘若贸易紧张局势进一步升温,而且于夏季公布的经济数据转坏,反映其不确定性对经济造成影响,那么提早减息或减息多于两次的机会率将会上升。市场无疑将会着眼于联储局的减息时机,但宏利资产管理认为若过度关注,有可能会忽略当下更重要的发展形势,对投资者带来较长期的深远影响。联储局最近的言论反映当局可能将改变其货币政策框架。已表明对物价压力的结构性疲软表示忧虑,并似乎日益集中于允许通胀于长期持续处于过高水平,从而推高平均通胀至更贴近当局的2%目标。

从这种框架演化趋势中,嗅到当局立场在结构上显著转向温和,对比过去十年来说,当局有意采取更进取的立场提高通胀压力。值得注意的是,这意味在通胀倾向低于2%的情况下,经济过热本身已不再足以成为联储局加息的理由。更重要的是,倘若联储局确实成功调高通胀预期,宏利资产管理便会预料美国孳息曲线趋于陡斜,因为短债孳息率将很可能维持稳定,而长债孳息率则会上升。

然而到目前为止,我们都将观望联储局公布政策检讨结果。