为什么主动基金能长期跑赢指数?当前性价比如何?

来源:睿远基金

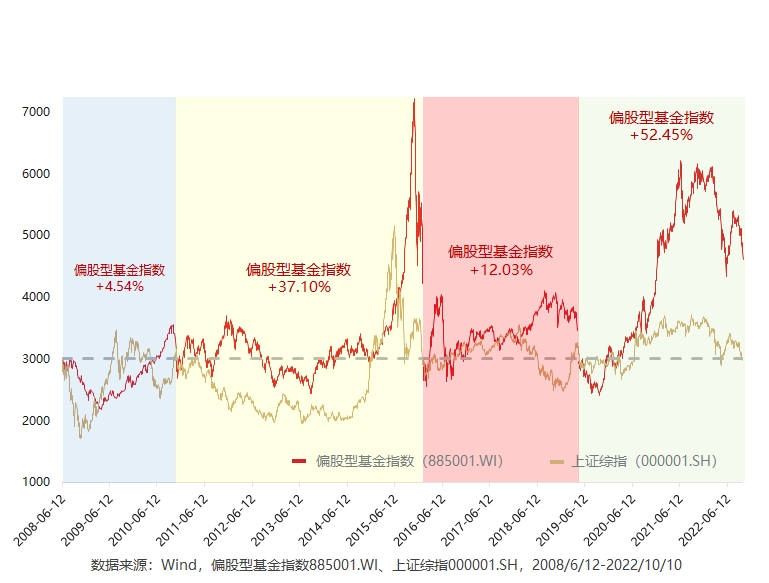

峰回轮转,市场又一次回探关键点位,然而,当我们下探去观察,点位或许相同,期间基金市场的整体表现却有所不同:虽然指数没有额外表现,偏股型基金在这段时间里却是创造出了不错的超额收益。

数据来源:Wind,统计区间:2008/6/12-2022/10/10

偏股混合型基金指数885001.WI、上证综指000001.SH

图片可能还不够直观,下图是历史几次3000点震荡下主动基金超额收益的具体数据表现。过往几次“3000点”在经验丰富的投资者心中印象深刻,无论是2008年媒体第一次喊出3000保卫战的概念,还是2015-2016年的股灾,以及2018-2019年的贸易战。

内外的宏观约束使得市场在3000点附近往复,可能会让广大投资者以为市场没有赚钱效应。然而,同样的3000点下,不同的基金表现却截然不同,偏股型基金的亮眼表现给市场增添了一丝温度。

数据来源:Wind,时间区间2008.06.12-2022.10.10.起始日期指:首日下跌跌破3000点;超额收益指②-①指数的过往走势不预示未来表现,我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资须谨慎。

为什么主动基金能够长期跑赢指数?

正如文章开头所示,上证不变化,不代表基金没有表现。从投资理念上看,主动型基金是以寻求取得超越市场的业绩表现为目标的一种基金,而被动型基金一般选取特定的指数成份股作为投资的对象,不主动寻求超越市场的表现,而是试图复制指数的表现,因而通常又被称为指数基金。

主动基金长期跑赢指数,一方面是上证指数不能完美代表A股综合表现,另一方面是主动基金本身具备创造超额收益的优势。

上证指数之所以不能完美代表市场的主要表现为以下3个方面:

1.与成分股纳入规则有关

上证指数是新股上市后第11个交易日纳入指数。新股上市基本上都是有很高的溢价,并且上市后会连续涨停。使得股价从一开始就在一个相对高的位置。

上证指数只有在公司退市后才剔除,因而连续亏损的ST股只要没退市依旧在指数成分股里拉低平均值。

2.与加权方式有关

上证综指采用的是总市值加权,而这里面基本都是大市值的公司,这些公司自由流通股占比又比较小,这样就会导致指数出现偏离。上证指数的成分股占比中金融(银行)、两桶油(工业),白酒(消费)等占了大半部分权重,很难反映成长过程中的企业。使得中国经济高速发展过程中,中小市值的公司的发展无法在指数中体现。

3.与指数不含分红有关

上证综合指数为价格指数,没有体现上市公司分红情况。股票分红是股票收益的重要组成部分,是反映上市公司经营稳定性的重要指标之一。

近年来,随着相关鼓励分红政策的实施,沪市上市公司现金分红比例由2010年的30.80%上升至2021年的35.90%,上市公司分红在股票收益中的重要性日益提升。

因此当大市值权重板块表现较好时,上证这一宽基指数会比较强势。而根据市值大小编制的沪深300、中证500、中证1000的走势也会随大小盘业绩有所差异。创业板指数则受其中大市值股票的行业集中度影响。

经过如上分析, 3000点浮浮沉沉,上证综指并不能完全反映A股的表现,或许更像是股市的一个温度计,当我们去下探指数的编制方法时,往往能从不同的角度去更好的观察、理解A股市场。

主动基金本身具备创造超额收益的优势

根据中信证券的一份研究报告显示,主动权益型基金指数的历史超额收益来源可以分解为行业配置、季初选股影响、仓位配置、调仓收益(季内)等四部分。

2019年以来的超额收益大幅度超过之前10年,选股贡献最明显。区分2008年末~2018年末和2019年两个时间段,后者的超额收益显得异常巨大且不依赖基准选择,归因分析显示选股和调仓效应的贡献最为显著,即主动的价值导向选股并调整以及根据市场行情主动调仓是主动基金本身具备创造超额收益的优势的重要原因,而行业配置、布局时点等亦通过专业化的管理有所助益。

中国市场具备超额收益机会可能来自于:

1. A股有着巨大的市场规模,且国际参与度较低,未来市场结构与开放程度的逐渐完善为主动管理操作提供了沃土;

2. 根据据申万宏源研究所数据统计,A股一般个人投资者占比在2021年末为34%左右,投资决策受情绪面心理面影响大,加大市场波动呈现出了较高的收益分散度,同涨同跌的羊群效应弱,而估值偏差频繁,更加专业化与价值导向的投资者与管理者具备创造超额收益的机会与优势;

3. 国内市场中量化投资与交易策略应用尚不广泛,市场有效性与成熟性较弱,存在较为广阔的超额收益空间。

当前的性价比

我们可以考虑采取什么策略化波动为优势呢。

一方面从历史数据看主动权益基金长期年化收益率要高于指数,另一方面一般情况下它的波动更低,这就意味着夏普比率更高。

数据说明:统计时长为15年(2004年11月1日至2022年10月31日期间年化收益率),Wind.夏普Sharpe比率计算公式为:(平均收益率-无风险收益率)/年化波动率。无风险收益率假设为10年期国债。上述为历史数据统计,不代表未来表现,不作为投资建议。

当前阶段,主动权益型基金或许也是不错的定投标的。定投这一投资行为是一种投资纪律,目的不外乎都是累计本金。而这种行为并不像大家普遍认为的应该从某一个时间点开始,而是一种长期的投资行为。因为如果我们明确知道现在是市场的低点,反而应该单笔买入而并非是定投。如果还没有积累足够多的本金,这时候再高的收益率对我们的投资体验来说都会大打折扣。想要积累足够多的本金,除了一次性投入之外,还可以用时间来增厚本金,用3年、5年或者更长的时间去积累。

在权益基金中笔者认为波动较大的产品可能更适合定投,因为波动中的波谷能够为我们创造累计更多便宜基金份额的可能,此时波动就预示了潜在收益的可能。

从2004年以来,偏股型基金指数持续创新高的时候只有2202/6880天,即32%的时候。这也就意味着市场的熊市要比牛市时间要长。而熊市市场可以累计的份额也就越多。

数据来源:Wind,偏股混合型基金885001.WI、统计区间:2003/12/31-2022/10/22

在市场下跌后,我们可以获得更多、更便宜的基金份额,加速我们累计份额的目标。下面这张图大家可以看到,当市场下跌时,买入的基金份额变多了,等到基金净值修复后我们会累计更多的份额,修复的速度也更快。

股市看似围绕着上证3000点在波动,但是上证不代表市场整体指数,同时A股的主动管理基金在每一个3000点之间都证明能够做出超额收益。而市场的熊长牛短特征恰好为定投创造了超期累计份额的机会。长期定投主动权益基金或是迷雾中的一个灯塔,为我们照明了前进的方向。