51份三季报预告近七成预喜 机构看好业绩改善景气度向上行业

随着三季度逐渐进入尾声,上市公司今年前三季度的业绩情况成为投资者的关注重点。业内人士普遍认为,当前市场处于中期底部,估值存在性价比。随着三季报业绩预告发布,业绩增长有望重新成为市场焦点。三季报将是全年业绩反转的拐点,大概率是业绩环比改善幅度最大的阶段。

当前市场环境下,又该如何把握四季度的投资机会?

近七成三季报预告预喜

行业景气上行是投资主线

三季度以来,A股市场出现震荡调整,面对市场波动,投资者更加重视上市公司业绩情况。随着前三季度业绩预告陆续披露,部分上市公司率先展示了优秀的“成绩单”。

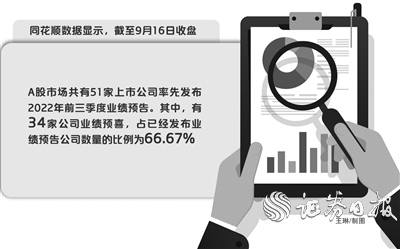

同花顺数据显示,截至9月16日收盘,A股市场共有51家上市公司率先发布2022年前三季度业绩预告。其中,有34家公司业绩预喜,占已经发布业绩预告公司数量的比例为66.67%。

《证券日报》记者进一步梳理发现,上述34家公司中,有9家公司预计今年前三季度净利润增幅上限在100%及以上。其中,雅化集团、海光信息、天力锂能预计报告期内净利润增幅上限目前位居前三,分别为479.16%、465.00%、345.87%。雅化集团表示,报告期内,新能源市场需求旺盛,锂盐产品价格维持在较高水平,公司抓住市场机遇,加大锂盐产品的生产与销售,使经营利润得到大幅度提升。

市场表现来看,三季度以来截至9月16日收盘,上述34只个股中,有21只个股跑赢同期上证指数(跌8.01%),占比超六成。其中,源飞宠物、博纳影业、嘉华股份、联迪信息、振华风光、雅克科技等6只个股股价期间累计涨幅均超20%。

“率先披露前三季度业绩预告的公司,通常都是行业中业绩表现比较亮眼的公司。在报告期内实现盈利,说明公司所处行业景气度高,或公司自身具有较强的运营能力和成长能力,股价也会随之表现较好。”排排网旗下融智投资基金经理助理刘寸心在接受《证券日报》记者采访时表示,率先披露前三季度业绩预告,是公司对自身和行业发展充满信心的体现,既会获得市场较高的关注度,又能够吸引市场资金的关注。建议投资者深度分析公司保持业绩增长的具体原因,综合判断公司在未来是否仍有能力保持较强的增速。

业绩预喜个股受到市场关注的同时,更有部分业绩预喜个股获得融资客的青睐。三季度以来截至9月15日,有20只业绩预喜个股期间获得融资客加仓,合计净买入额为11.67亿元,其中,海光信息、帝奥微、信德新材、钜泉科技、振华风光、天力锂能、科伦药业、奥浦迈等个股期间获融资客净买入额居前,均超5000万元。

从行业方面来看,上述34家公司主要扎堆在电子(9家)和医药生物(6家)等行业。业内人士普遍认为,科技和医药领域业绩增长稳定,依然是绩优股的集中地;同时,三季报预告有望驱动高景气赛道的估值切换行情;成长股仍然占优,大小风格偏均衡,景气上行仍是主线。

“业绩增长是证券市场超额收益的有效来源,特别是在今年前三季度依然能继续保持业绩增长的上市公司,显示了其细分行业高景气度,或公司行业地位突出、盈利稳定性强,或公司自身基本面有独立或领先于行业的优异表现,值得重点跟踪关注。”拙愚资产创始人杨典对《证券日报》记者表示,事实上,上市公司定期财报的业绩预告情况,尤其是超预期或低于预期的情况,一直以来都是市场重点关注分析信号之一。投资者除了将业绩预告与市场一致预期对照以外,还需要关注公司业绩增长的原因,判断其可持续性并相应地修正中长期预期。

8月份宏观经济数据向好

市场需求空间显著

宏观经济数据的变化作为各行业经营情况的综合反映,能在季度财报披露前展示各行业的业绩趋势。

9月16日,国新办举行新闻发布会,国家统计局新闻发言人、国民经济综合统计司司长付凌晖介绍2022年8月份国民经济运行情况。付凌晖表示,总的来看,8月份国民经济顶住多种超预期因素影响,延续恢复发展态势,主要指标出现积极变化。

8月份的国民经济运行数据中电力生产增速加快。国家统计局数据显示,8月份,发电8248亿千瓦时,同比增长9.9%,增速比上月加快5.4个百分点,日均发电266.1亿千瓦时。1月份至8月份,发电5.6万亿千瓦时,同比增长2.5%。分品种看,8月份,火电、风电增速加快,太阳能发电有所放缓,水电同比下降,核电降幅收窄。其中,火电同比增长14.8%,增速比上月加快9.5个百分点;风电增长28.2%,增速比上月加快22.5个百分点;太阳能发电增长10.9%,增速比上月回落2.1个百分点;水电下降11.0%,上月为增长2.4%;核电下降0.6%,降幅比上月收窄2.7个百分点。

电力行业也获得券商看好。天风证券认为,伴随稳定电源的加速建设,电力运营商有望迎来装机量的大幅增长,电力设备制造商有望迎来大量订单。

国信证券研报表示,新型电力系统中,必将大力推进电力现货市场交易,促进辅助服务发展,“新能源+辅助服务”将成为其中重要交易模式,推动储能特别是抽水蓄能发展;政策推动煤炭和新能源优化组合,煤价限制政策有望落地,火电盈利拐点出现。

消费方面的数据也值得关注。国家统计局数据显示,8月份,社会消费品零售总额36258亿元,同比增长5.4%。1月份至8月份,社会消费品零售总额282560亿元,同比增长0.5%,其中,石油及制品类同比增长14.5%,中西药品类同比增长9.4%,粮油、食品类同比增长9.2%,饮料类同比增长7.2%,烟酒类同比增长7.0%。

川财证券首席经济学家、研究所所长陈雳在接受《证券日报》记者采访时表示,8月份数据显示,国内的一些重点领域营收恢复情况较好,电力、医药生物、食品饮料等市场的需求空间仍比较显著。即将迎来的国庆长假,对消费的带动效应将会更加显著,预计相关数据将进一步抬升,阶段性消费对经济的助涨作用将显现。投资机会方面,重点关注线上消费以及食品饮料的带动效应。

消费板块近期也获得不少券商看好。中国银河证券研报指出,建议关注三条投资主线:需求确定性、复苏与成本回落的白酒板块,建议关注贵州茅台、五粮液、泸州老窖和山西汾酒。大众品板块,建议关注青岛啤酒、伊利股份、天味食品、中炬高新、东鹏饮料和李子园。

国信证券表示,从全年节奏上看,2022年第二季度是白酒需求的低点,全年或呈现“前低后高”趋势,建议积极关注中秋国庆旺季动销表现。从配置角度看,下半年继续围绕业绩确定性和消费复苏弹性来展开,持续看好消费复苏交易进入第二阶段。

四维度把握秋季行情

机构扎堆调研三大行业

在宏观经济稳步向好及三季报业绩陆续披露的背景下,如何把握A股的秋季行情?

“季节效应”表明A股指数在9月份至10月份将大概率迎来走强。中信建投证券首席策略官陈果认为,当前沪深两市换手率持续下行,新发基金数量也保持低位,已充分反映各种悲观预期,A股配置性价比凸显,市场还会围绕三季报和景气持续方向继续演绎。

太平洋证券表示,A股的中长期前景依然光明。中国完备的供应链体系在全球滞胀的环境中有巨大优势,经济复苏潜力巨大。

国金证券分析称,当前市场处在中期底部,估值存在性价比,叠加三季度经济持续修复,A股三季报业绩或在利润率带动下明显改善。建议投资者重视三季报前后的“金九银十”行情。行业配置关注风光储网、通信、部分机械;高端白酒、大众食品、汽车、家电;券商、黄金。

谈到具体的投资策略,天风证券建议,选择未来半年到一年业绩加速或者有所改善的板块,比如风电、储能、半导体、医疗服务等。

开源证券表示,成长风格或贯穿全年主线:第一,从宏观、中观到微观具备基本面支撑;第二,创造现金能力强,且实际回报率更高,将吸引资本青睐;第三,不存在交易过热导致的无增量资金承接问题;第四,亦不存在交易过热导致的“估值泡沫”问题。基于上述四个维度,甄选“新半军”成长风格中的优质赛道:电力设备(储能、光伏、风电)、新能源汽车(电池、电机电控、能源金属)、半导体、国防军工。

随着三季度即将结束,四季度如何布局,已成为市场各方讨论的焦点。为了做好四季度投资准备,各大机构纷纷加快调研的步伐。

同花顺数据显示,三季度以来截至9月16日收盘,共计有1760家A股上市公司接待了包括基金公司、证券公司、海外机构、阳光私募、保险公司、QFII等在内的机构调研,与去年同期获机构调研的上市公司总数(1304家)相比,同比增长34.97%。

从个股获调研机构家数来看,有289家公司期间累计接待参与调研机构家数在100家及以上。具体来看,迈瑞医疗期间累计接待机构家数最多,为1429家;其次是怡合达和容百科技,分别为795家和715家;埃斯顿、英杰电气、奥普特、横店东磁、京山轻机、华阳集团等个股期间获调研机构家数也均在500家及以上。

优秀的业绩表现成为机构投资者关注上市公司的一个重要方面。上述1760家公司中,有949家公司今年上半年归母净利润实现同比增长,占比超五成。

从申万一级行业来看,上述获机构调研的公司主要集中在医药生物(202家)、机械设备(185家)、电子(174家)等三大行业,获机构调研家数均在170家以上。

中航基金首席经济学家邓海清对《证券日报》记者表示,医药生物行业方面,医药生物行业整体估值合理,一些标的已经具备了较好的配置价值;机械设备行业方面,我国正由制造业大国向制造业强国迈进,符合我国制造业升级尤其是在符合能源革命方向的机械设备公司,将会具有较强的发展前景和较好的配置价值;电子行业方面,消费电子行业将会迎来行业复苏,受新能源汽车行业景气度提升,与之相关的电子类企业整体业绩及股价都将表现不俗。