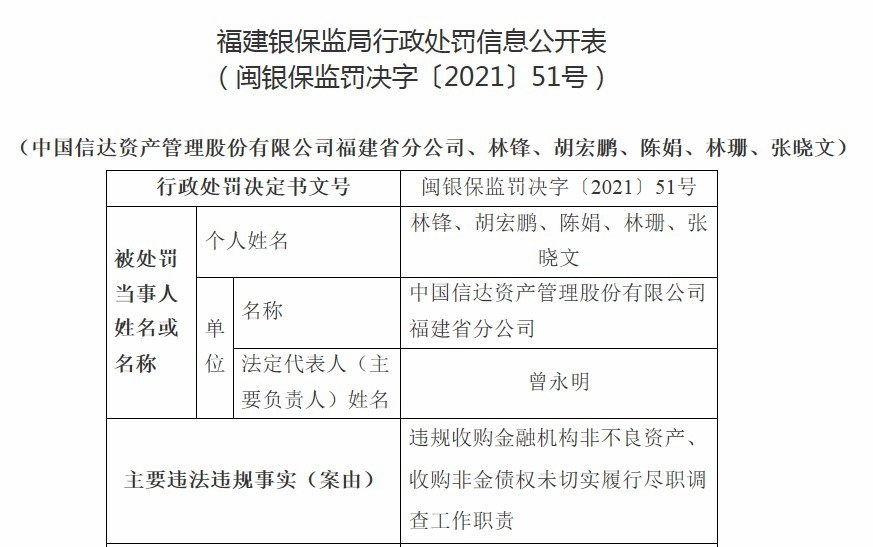

这些遭受重创的科技股具有爆炸性的上涨空间

在经历了今年大部分时间的一些波动交易以及特别动荡的 9 月之后,许多依赖增长的科技股最近出现了一些复苏势头。然而,仍有一些有前途的科技股的交易价格远低于近期高点。

考虑到这一点,投资者可能希望抓住机会购买一些可能出现大幅反弹并从那里获得更多增长的受挫股票。继续阅读以了解两家具有巨大增长潜力且以极具吸引力的折扣交易的公司。

1.PubMatic

PubMatic(纳斯达克股票代码:PUBM)提供了一个人工智能驱动的平台,有助于最大限度地提高出版商和广告买家的广告效率,在最近的抛售之后,该股票看起来很受欢迎。Alphabet和Apple正在改变各自移动平台上的数据跟踪、用户隐私和数字广告标准,这给广告专家的前景蒙上了一层阴影。然而,风险承受能力的投资者可以通过利用这种不确定性而受益。

PubMatic 股价较3 月份创下的历史高点下跌了约 62%。该公司现在的市值仅为 15 亿美元,交易价格约为今年预期销售额的 7.1 倍和今年预期收益的 51 倍。随着新的移动广告限制生效,未来一年的业绩肯定会不平衡,但对于一家快速增长且长期扩张仍有希望的企业来说,目前的估值水平看起来相当便宜。

PubMatic 上个季度的销售额同比增长了 88%,该公司的净收入从去年同期的 70 万美元跃升至 990 万美元。管理层预计本财年结束时销售额将每年增长约 39%。即使面临一些不利因素,该公司预计 2022 年的年收入增长率仍将达到约 25%,因此该业务的增长故事似乎并未脱轨。

对于一家仍然具有有吸引力的长期前景的公司来说,PubMatic 的估值看起来相当便宜。我计划在 10 月结束之前购买更多股票,我认为该股票很有可能为耐心的投资者带来压倒性的回报。

2.育碧

对于育碧(场外交易代码:UBSFY)的股东来说,这是令人失望的一年。这家总部位于法国的视频游戏发行商的股价在 2021 年的交易中下跌了约 45%,许多投资者似乎已经放弃了该股票。

在 2020 年社交距离最严重的情况下,参与度飙升之后,育碧的游戏今年面临着具有挑战性的比较,看起来该公司的一些大型特许经营权正在失去动力。虽然该公司的刺客信条系列看起来仍然很强劲,但包括彩虹六号和幽灵行动在内的产品已经失去了一些光彩。其他一些游戏的长期延迟也表明,与行业竞争对手相比,该公司的产品线看起来很薄弱。

可以肯定的是,育碧在与动视暴雪和Take-Two Interactive等公司竞争时可能看起来平淡无奇。然而,该公司的股票看起来也相当便宜,并且以当前价格提供多袋的潜力。

育碧现在的市值仅为 64 亿美元。该出版商目前的估值不到去年预订量的 2.5 倍,预计本财年将实现个位数增长。股价仅为今年调整后营业收入目标中点的 12 倍。

育碧是远非最好的公司在游戏行业,但投资者不应该让这把它们赶走了什么仍然是一个有吸引力的股票。出版商的表现在短期内可能会继续有点不平衡,但以目前的价格来看,股价看起来非常便宜,而且推出一个新的热门产品可能会导致公司估值飙升。