坏账为何远高于上年同期?飞利信回应

近期股价拉升的飞利信回复了深交所年报问询函。

2020年年报表示,飞利信报告期实现营收9.72亿元,同比降34.01%;净亏损为13.15亿元,同比由盈转亏。此外,6月16日晚间飞利信公告,控股股东及一致行动人之王守言新增股份被冻结。

不过,统计数据显示,截至2021年6月30日收盘,飞利信报收于5.51元,较2020年末的4.19元上涨31.5%。

公开信息显示,飞利信是一家数字城市整体解决方案提供商,三大核心板块业务包括音视频与控制、数据软件及服务、物联网与智能化。

5月31日,飞利信收到深交所下发的年报问询函,要求说明明本年度坏账计提比例远高于上年同期的原因及合理性等问题。

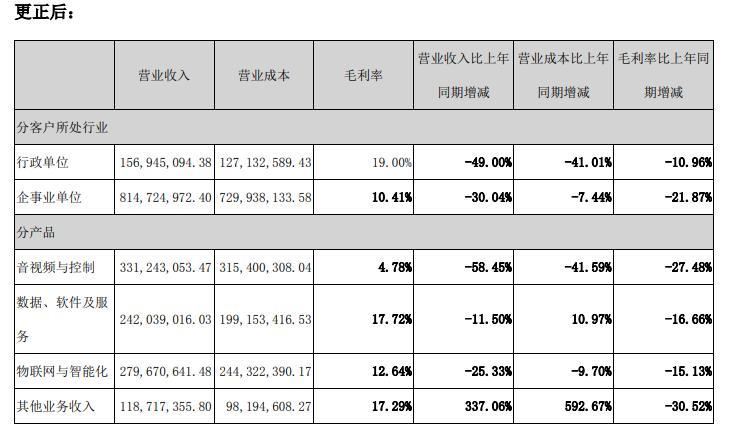

7月5日早间,飞利信发布公告称,经自查,2020年年度报告中“二、主营业务分析”中“收入与成本”中“占公司营业收入或营业利润10%以上的行业、产品或地区情况”表格里填报信息有误,并作出更正。

飞利信公告截图

更正后,企事业单位客户毛利率上调为10.41%,但行政单位、企事业单位的营收同比大幅下调至-49%、-30.04%。

值得注意的是,飞利信年报显示,公司应收账款余额11.58亿元,占总资产比例为32.43%,本期计提坏账准备1.68亿元。其中按单项计提坏账准备的应收账款7896.69万元,按组合计提坏账准备的应收账款8947.03万元。

对此飞利信表示,2020年末应收账款坏账计提比例高于2019年末主要是由于2020年末坏账准备余额同比2019年增加,以及同时2020年末应收账款余额也同比2019年减少双向原因造成。

飞利信进一步解释道,一是2020年末坏账准备余额由2019年的5.03亿元增加至6.26亿元,增加1.23亿元,其中:单项计提坏账准备增加0.79亿元,主要原因是针对部分长期挂账的应收账款,公司采取了进一步追偿措施后仍预计无法收回,故对其单项全额计提造成;采用账龄组合计提的坏账准备增加0.44亿元,主要原因为2020年末账龄较长的应收账款余额同比2019年大幅增加,从而造成进一步补提坏账准备形成。二是2020年末的应收账款余额却从2019年的22.20亿元下降至17.84亿元,减少4.36亿元,从而造成应收账款余额的基数变小。

飞利信还公布了公司坏账准备与同行业可比公司对比情况,并认为,公司坏账准备计提比例与同行业公司基本保持一致,公司2020年末应收账款坏账准备计提及时,具有充分性。

除了飞利信自身问题外,深交所在问询函中还提到其收购的5家公司。2014年及2015年,飞利信分别收购了厦门精图信息技术有限公司(以下简称“厦门精图”)、上海杰东系统工程控制有限公司(以下简称“上海杰东”)、互联天下科技发展(深圳)有限公司(以下简称“互联天下”)、成都欧飞凌通讯技术有限公司(以下简称“欧飞凌”)及北京天云动力科技有限公司(以下简称“天云动力”)等5家标的公司。

上述5家公司在报告期内合计计提商誉减值7.40亿元,截至2020年年报报告期末,商誉账面原值已全部计提。除天云动力外,其余公司均在业绩承诺期结束后第一年即出现业绩大幅下滑的情况,报告期内各标的公司业绩恶化且亏损较大。

根据飞利信披露数据显示,上述5家标的公司均完成了承诺业绩。

对于疫情对5家公司的业绩影响,飞利信表示,同行业可比公司业绩也出现下滑,报告期内疫情因素对业绩影响具有合理性。