高速·高质·高密·高效,迎接物业黄金十年

2021年4月22日,由中指研究院、中国房地产TOP10研究组主办,中指控股(CIH)、中指研究院承办的“2021中国物业服务百强企业研究成果发布会暨第十四届中国物业服务百强企业家峰会”隆重召开。

四家企业冲破“百亿营收”大关,规模追逐战愈演愈烈

现阶段,随着行业格局的加速演变,扩规模成为物业服务企业的发展共识。对于企业而言,要追求规模,要在潜力巨大的市场里获得成功,快速扩张是根本。从2020年行业的并购热潮中亦能明显看到企业在追逐规模化发展上的拼劲。从管理规模量级来看,多家企业如旭辉永升服务、新城悦服务、建业新生活等,都从过往的几千万平方米迅速破亿,实现跨越式增长。

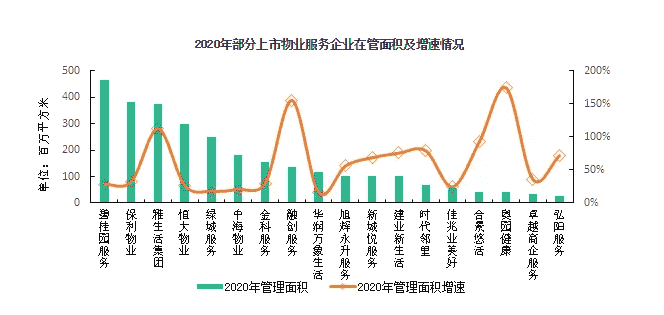

截至目前,16家上市物业服务企业2020年的管理规模超过1亿平方米,碧桂园服务、保利物业、雅生活集团、恒大物业、彩生活在管面积超过3亿平方米,13家企业管理面积位于3000万平方米至1亿平方米之间,少数企业不足1000万平方米;这些企业的规模增速多数都在30%以上,企业间规模的追逐愈加激烈。2020年4家上市企业营收突破百亿元,其中,碧桂园服务、恒大物业、绿城服务、雅生活集团分别实现营收156.00亿元、105.09亿元、101.06亿元及100.26亿元。

“十四五”期间加倍努力,高速增长,TOP10企业市占率有望突破三成

物业管理行业的发展整体相当于房地产行业十年前,且从物业百强TOP10的市场份额与房地产百强TOP10份额的增长轨迹也印证了这一点。对于物业服务企业而言,要想在“十四五”期间追赶上地产过去十年的发展积累,按照TOP10的市场份额来推算,物业百强TOP10的份额要达到目前房地产TOP10企业的份额27.5%,到2025年,物业百强TOP10企业的总面积就需要达到近96亿平方米。

按照目前头部企业的并购动作,未来5年,物业百强TOP10企业有望继续保持高频率的收购,因而管理面积大概率保持高速增长。我们假设TOP10企业按照2020年增速(27.57%)持续增长五年,测算到2025年,物业百强TOP10企业管理面积总值预计近90亿平方米,基本达成目标。

同时也可以看到,部分TOP10企业已公布了自己未来3-5年的增长目标及发展规划,以“先声夺人”的态势抢先占位。我们如果按照这些企业的发展目标进行推算,到2025年,物业百强TOP10企业管理面积的市场份额也完全有希望达到27.5%,追上房地产TOP10企业的十年积累。因此,需要物业服务企业做的就是加速奔跑,以十倍的努力,抓住“十四五”期间的各项发展机遇,迎接行业最好的黄金十年。

以住宅为基本盘,基于服务和资源优势,广泛布局商办、公建、城市服务等领域

近年来,伴随住宅领域竞争的日益激烈,越来越多的物业服务企业将优势从住宅业态广泛延伸,开拓新的服务及盈利空间。非住宅物业具备市场规模大、物业费均价高、收缴率高、提价相对容易等诸多优势,成为众多物业服务企业布局的领域。

优秀的物业服务企业积极进行战略深入调整和业态延伸布局,依托自身多年积淀的物业服务经验、良好的口碑及资源禀赋等,通过招投标、收并购和合作等方式,切入商业、办公、产业园区和交通枢纽等细分赛道;同时,积极承接政府机构、国有企业、事业单位等相关的物业管理服务,持续深入全业态布局。

目前非住宅业态竞争格局分散,涵盖的业态类型较为多元,服务要求不尽相同,各个细分领域之间存在一定资源和技术壁垒,准入门槛较高。商业及办公楼成为众多企业首先发力的方向,以学校、医院等为代表的公建业态,物业服务市场化程度不一,发展步调差异大,有较大的整合空间。

非住宅物业服务对象和服务内容更加复杂,各类业态的服务标准和增值服务类型存在差异,对于非住宅物管公司的业务覆盖广度和管理能力提出更高挑战,具有丰富经验的物业服务企业更加受到青睐。

在推进“城市精细化管理”的进程中,物业服务企业进军城市服务应运而生。目前,城市服务的主要服务内容包括市政园林、城乡环卫、市政设施管护、环境治理、老旧小区改造、后勤服务等。多数物业服务企业主要通过环卫业务切入城市服务领域,在切入方式上也主要通过并购或与地方政府达成战略合作等形式,探索城市服务蓝海。

围绕“空间、资产、人”,开拓多元增值服务

面对快速演变的市场环境和竞争压力,物业服务企业在做好基础服务的基础上,积极围绕社区里的“人”、“物”和“空间”,布局多样化的增值服务,便捷业主生活,凸显“最后一百米”价值。增值服务种类的增多也助力物业服务企业多种经营收入的快速增长。

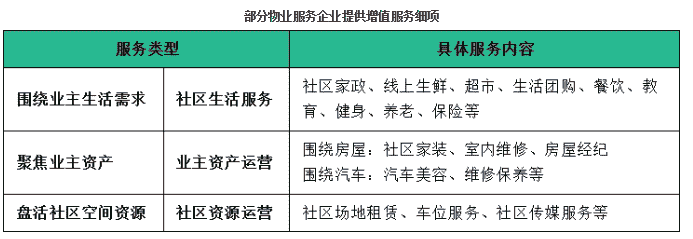

目前,物业服务企业开展的增值服务主要可以概括为三大类:第一类是聚焦业主生活需求的社区生活类服务;物业服务企业通常以社区服务平台为枢纽,打通线上线下,提升渠道和供应链能力,为业主提供社区零售、团购、家政服务、餐饮等服务;第二类是围绕业主资产的运营管理服务;针对业主的房屋、车等资产,提供房屋代理、家装、汽车养护等业务;第三类是对社区闲置空间进行充分利用,如出入通道、车库、电梯、自助售货机等,盘活社区资源,提升空间资源业务收入,同时与业主共享收益。

部分物业服务企业提供增值服务细项

随着近年来企业管理业态中非住宅项目的增加,在丰富的物业服务业态、多样的增值服务需求驱动下,增值服务种类也更加多元,不仅局限于为业主居民提供多样化、便捷的生活服务,越来越多企业将服务触角延伸至非住宅场景中所服务的商户和企业。非住宅场景中,服务对象的价格承受能力和支付能力远高于住宅业主,物业服务企业围绕商户、租户、企业等能够提供的服务种类更多、收入更高,发展潜力巨大。

立足根据地,渗透区域内城市,下沉县域市场

2020年,物业服务企业聚焦重点城市,深耕精拓,实现纵深发展。对于规模较大的企业,本土市场市占率已经较高,开始聚焦其他区域深耕。对于中小型企业而言,立足现有优势区域的同时积极外拓、渗透周边城市,稳扎稳打,逐步提升区域密度,也能为以后增值服务的开展奠定基础。不论对于大型企业亦或是中小型企业来说,聚焦优质、优势区域密度,被更多企业从战略层面上升到更加重要的高度。此外,下沉县域市场也成为深化区域管理密度的一项重要手段。

长期来看,行业内企业基础服务能力和利润水平可能会因为服务密度的不同而出现明显的差异化。服务密度关系到物业服务企业的集约化管理在成本端的优化空间,同时也关系到企业在特定城市的“议价”能力。目前百强企业单城市管理面积均值超140万平方米,未来仍有进一步提升的空间。

整合资源,精耕“贴心”、“贴身”的增值服务

面对快速演变的市场环境和竞争压力,物业服务企业纷纷将深度挖掘增值服务业务作为利润增长的重要引擎,整合各类资源,开发社区增值创新服务项目,如社区增值服务项下创新推出的的生活服务、健身服务、养老服务、文化教育服务、智慧社区解决方案等,非业主增值服务则以前介服务、协销服务、案场服务和咨询服务等为代表。同时,有选择地对重点业务进行深拓,进而带动增值服务收入占比和利润稳步上升。

只有距离最近的服务才更能收获业主信任,而增值服务中的生活服务业务最贴近业主内心、最能拉近与业主关系,通过深度触及社区生活中的各类场景,聚焦生活服务业务,营造“贴心、贴身”的用户体验。物业服务企业未来要抓住“人+场”的优势,提供更多贴心的、知信度高的服务,基于业主信任构建的服务,为业主切实着想的服务,才是未来能真正有价值,能够长远开展的服务。

做精专业,做强品牌,构筑服务壁垒

除在地域和增值服务方面做深业务,部分企业特别是细分领域的物业服务企业更加聚焦细分业态,锁定核心业态领域,集中优势力量和资源,深入探索学校物业、酒店物业、办公物业、公众物业、医院物业等细分市场,通过业务的聚焦和深耕加强自身“长处”,逐渐形成自己的经营模式和服务特色。

做强团队,健全机制,释放人才潜能

随着社会经济发展和住户对服务质量要求的提高,物业服务企业更着力于加强服务人员和住户的情感连接,以专业而有温度的服务增加用户粘性,主要体现在引进吸收培养优秀人才,提升人员素质,加码人才队伍建设方面。

机制是物业服务企业高品质服务落地的关键保障。近年来,物业服务企业在扩规模的同时,不断加强自身各类机制的建立,如组织架构更新,薪酬激励机制、人才培养机制、业务管理机制和监督考核机制等,有利于形成规模效应,快速复制标准化服务并推广。

服务体系标准化、立体化,全方位升级服务品质

作为物业服务企业四大业务板块中收入贡献最大的部门,基础物业服务板块直接体现了物业服务企业服务客户的能力和水平。近几年,为了快速消化整合新拓得的项目,物业服务企业将各类服务标准化规范化,统一管理,并在服务理念上不断升级,形成标准化、立体化的多层次服务体系。

智能化、平台化形成合力,构建系统化服务能力

科技与增值服务结合主要体现在管理数字化,服务智能化、平台化等方面,物业服务企业基于互联网与大数据物联网等技术,打通线上线下网络,通过搭建智能服务平台,提升用户体验,实现降本增效。

未来,物业服务企业将会加大应用IoT、AI技术等,积极推进智慧社区建设,探索新技术应用,通过建立精准用户画像,向业主提供智能化产品和智能化服务。

物业管理行业正加速步入黄金时代,在风云变幻的物业管理市场中,企业需要通过前瞻性的眼光与积极高效的自我调节,参考行业内优秀企业的经验,明确自身定位,找到“速度、广度、深度、厚度”四维度的平衡点,遵循正确的发展路径,才能赢得成功突围的机会,行稳致远。