深圳是如何制定出二手指导价的

来源:真叫卢俊,本文转载已经过公众号授权。

一个多月前,深圳发布了一条以前没见过的调控手段

二手房指导价

字面意思就是,在深圳一套二手房成交,不是卖家挂多少就卖多少,而是根据“指导价”定的小区均价,进行交易

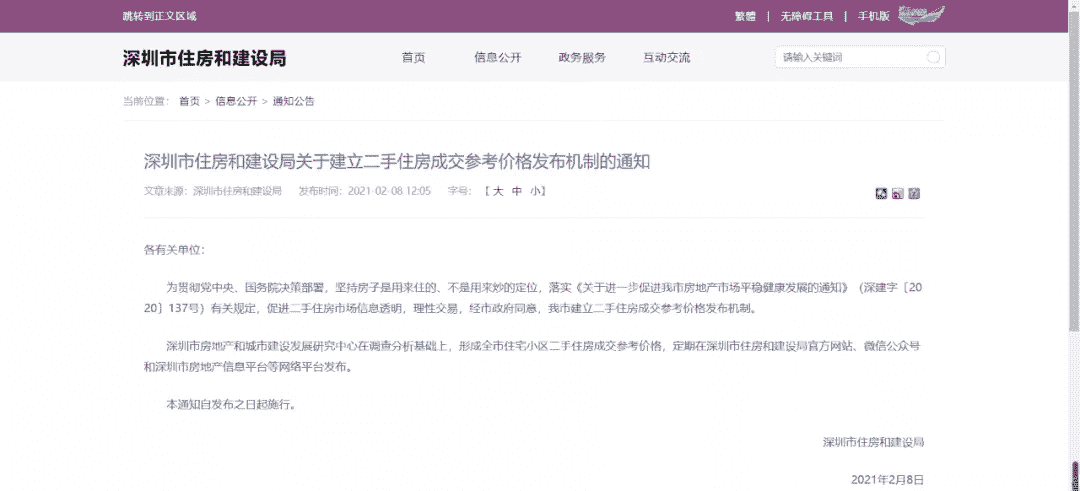

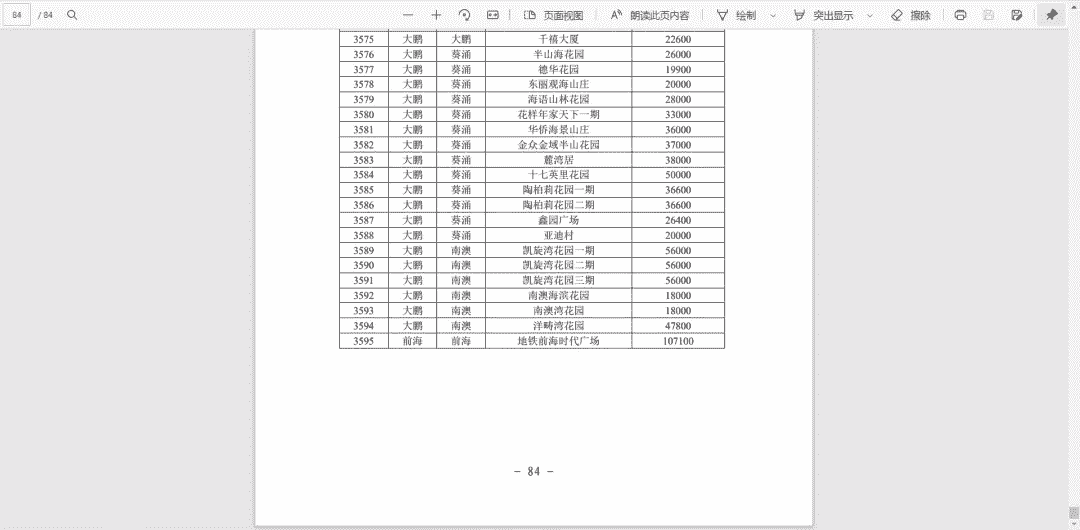

所以我们在深圳住建局官网2月8日发布调控当天的第3个文件里,还看到了深圳对3595个小区制定的指导价(均价),足足84页

一个多月过去了,对于“指导价”,我和你们一样有太多的疑问

是时候尝试解答一下了,对于接下来要说的事情,我们只求两点

足够真实、足够细节

01

指导价,怎么定价的

政策发布当天2月8日的文件里有解读,不过就2句

深圳市房地产和城市建设发展研究中心在调查分析基础上,以二手住房网签价格为基础,参考周边一手住房价格,综合形成全市住宅小区二手住房成交参考价格

「基础、参考」的具体维度是什么,除了一二手价格,还有其他吗,对应的权重是平均、中位数还是其他,也不知道

谁能帮我,唯有中介,这1个多月据他们观察下来,指导价的定价原理,在以上面两句为原则的基础上

更细化的参考维度可能还有这3点:

➤过去2年成交均价

展开来说是,取过去2年成交均价的平均数

这个参考系数,在整个指导价定价机制里的权重,占到60%-70%

也就是说,你拉一个小区过去2年成交均价,求一个平均数,然后这就完成了指导价定价份额的60-70%

这点延伸一下,还可以有另外一点

➤可能是小区过去的成交活跃度

分两个维度看

1小区整体成交越活跃,那指导价越接近小区整体平均水平

2近几个月成交活跃的小区,一定比前年成交活跃的小区,指导价要更贴近市场价格

也就是说,小区近期成交活跃度越高,指导价就越接近市场价格

➤可能和楼龄新旧相关

主要分为批地时间和建成时间

1举例,深圳龙岗区的「万科四季花城」5期的指导价,跟周边小区对比起来,它的指导价最高,这块地的批地时间是2001年,是周边最后一个批地的

2建成时间就很好理解了,比如一个5年内的次新小区,它的指导价优势,在楼龄这块参考维度一定比10年、15年楼龄的要更有优势

也就是说,楼龄越新,指导价越高,这部分权重以及和下面小区品质条件权重,共计占比30%左右

而楼龄因素本身,大概占到10%左右

➤和品质有关,比如小区配套、地段位置

就是小区内部硬件更好,或者位置更好的小区,在指导价中一定有所体现。比如在一众楼梯房中,出现一个电梯房,那这个因素也一定会在指导价中有所体现

综合上面说的这些因素,我们就很能理解,为什么同片区、同学区一街之隔的两个小区,指导价会差出1-2w/㎡,我们看个具体例子

深圳福田保税区有一个小区「宝瑞轩」,一街之隔另一个小区「丽港湾」

两个小区的指导价相差将近1.4w/㎡,同片区、同学区的它们差价到底差在哪里

当然这是中介对这1个多月来市场的观察,不能代表全部,甚至可能不全对,但是相对来说

房子越好、品质越高、楼龄越新、成交越活跃,就在指导价中越有体现,也就是越接近市场成交价

所以对于实行指导价的城市来说,会不会说,楼龄更新、换手率高、品质越好的小区,它的指导价越贴近市场价格

也就更能正常使用自己的贷款额度

02

指导价,是怎么起作用的

首先,覆盖面非常广

目前深圳市场的二手房源,3.4w套左右

而指导价覆盖的3595个小区的概念,是近乎覆盖到整个深圳二手房市场里每一个小区

除了一些极个别的例外,比如那些个位数存在的单价非常高的公寓复式产品

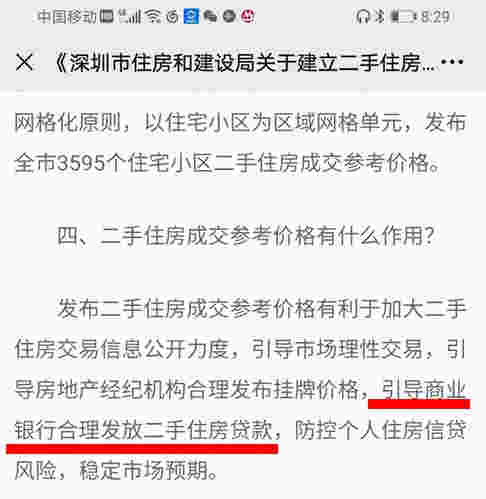

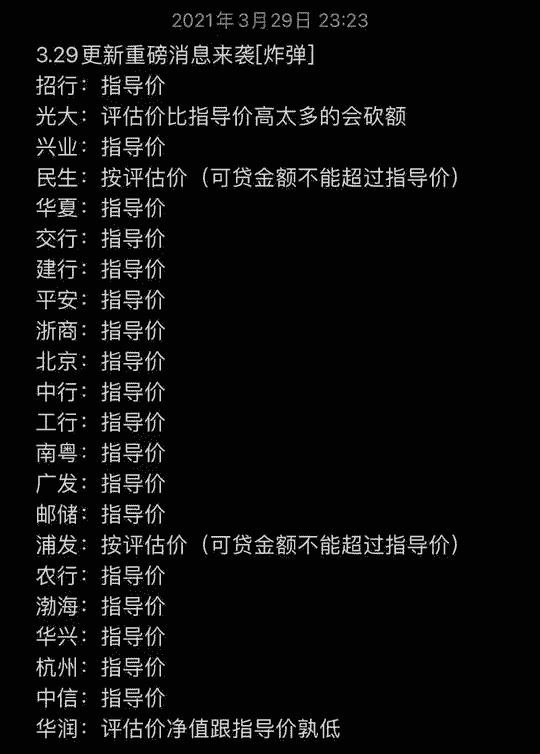

其次,最关键的一点是,银行信贷,就认指导价

原本就卖1000w的房子,只要房东还卖1000w,那这个指导价毫无威力

但如果银行信贷认这个指导价,按照这个指导价放款,那这个影响就很实在了

原本按照1000w的70%给你放贷,现在只能按照700w的70%给你放贷了

而且不是一家或者几家银行这么做,而是几乎所有银行都按照指导价来放款

面对这样的情况,卖家又是怎么进一步“推行”的

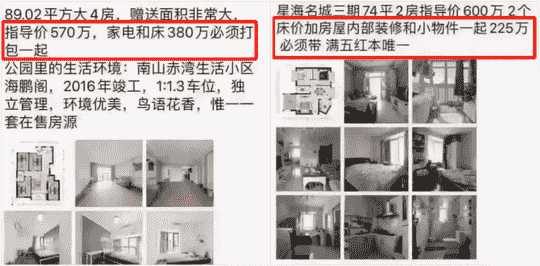

我深圳的朋友分享了几个段子,什么买房连带家电、家具、装修也得一起买的

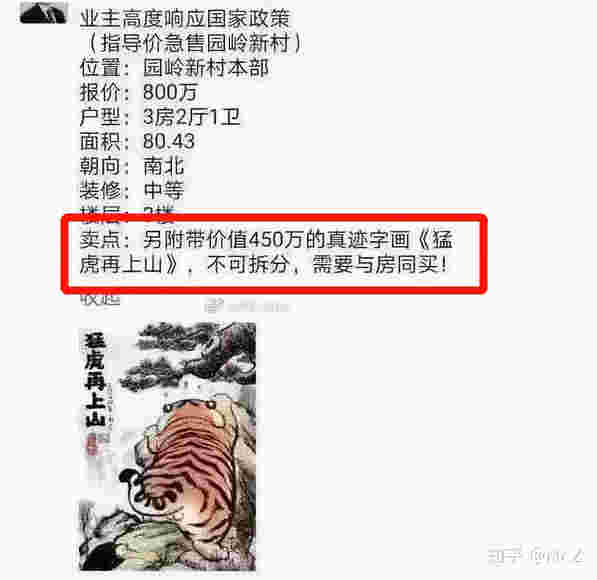

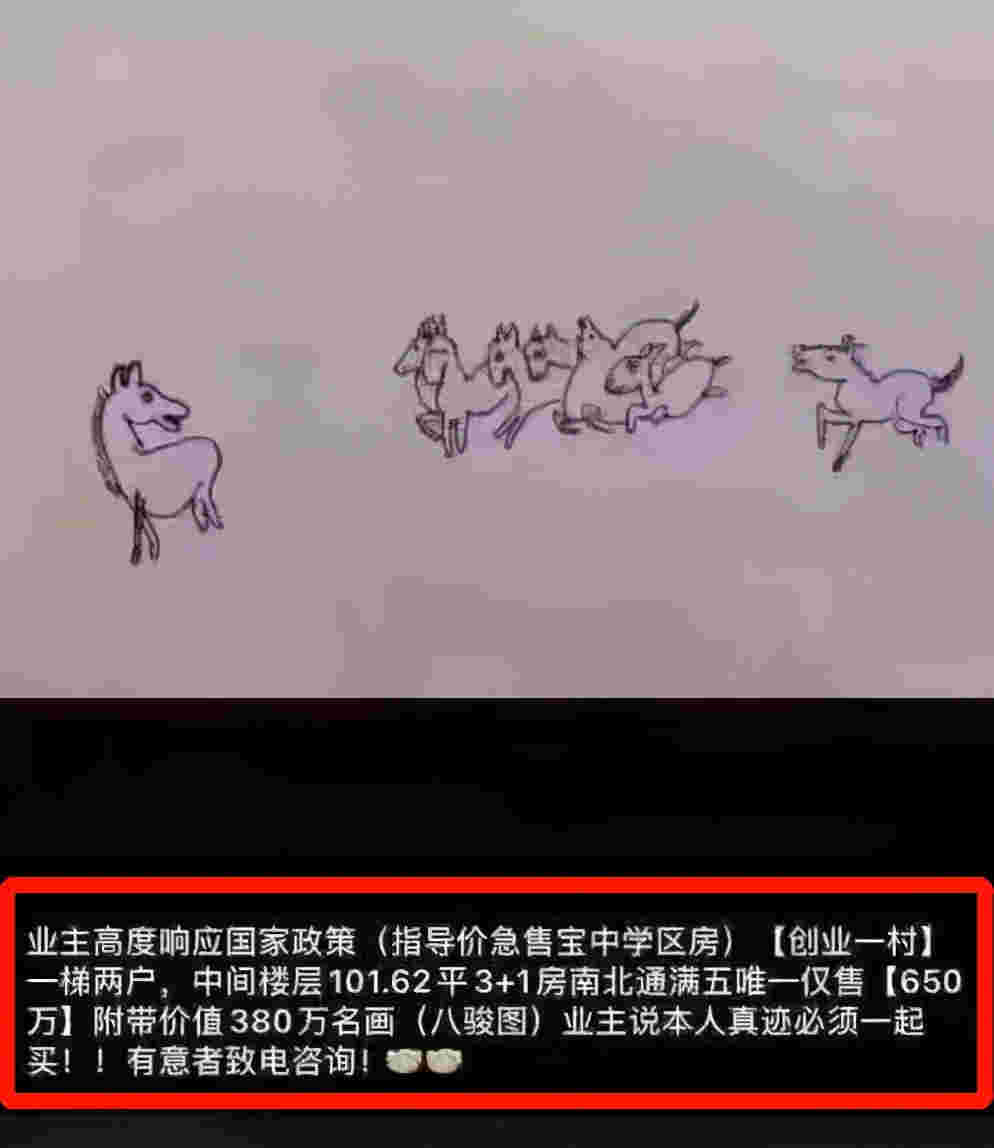

还有夸张的是,还有得买房东“真迹”的

来源:Mr.Z,知乎

最不能忍的是这张“八骏图”

来源:百家号城市更新张栋

虽然都是段子,但也切实让我们了解了市场也在用自己的方式做反馈,因为影响确实很大

03

我们看看,执行指导价后的市场

对购房者来说,最直观的影响,可能就是首付提高了

比如调控前一套市场价格1000w左右的房子,调控后指导价在700w,那对于买家而言,首付比例,就是300w和510w的差别

那多出来的首付放哪

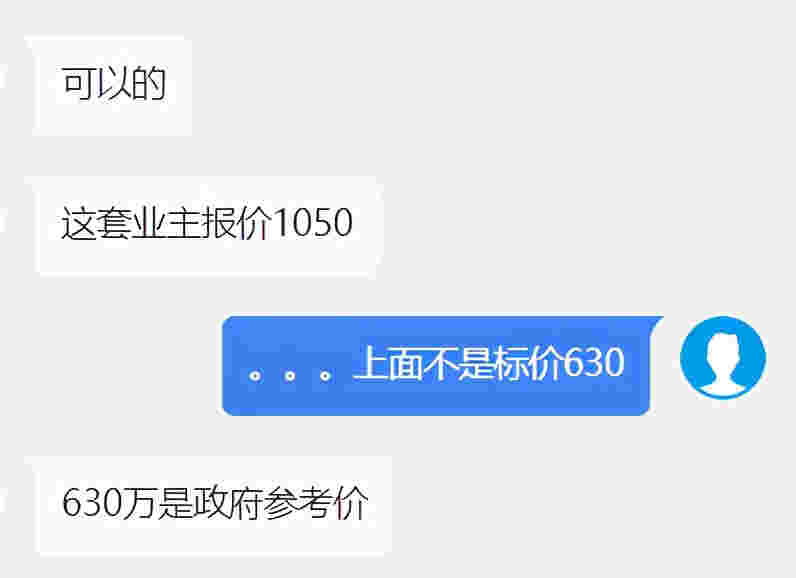

比如福田区一套88㎡的两室,指导价630w,实际报盘价1050w

那买家的实际首付就是189w+420w

然后这个钱分两笔打给银行,由银行监管,房东这时候收到的只是购房定金

那这道简单的算术,放到深圳的二手房市场会产生怎样的效应

中介跟我说,成交量少了很多,但是价格基本没什么变动

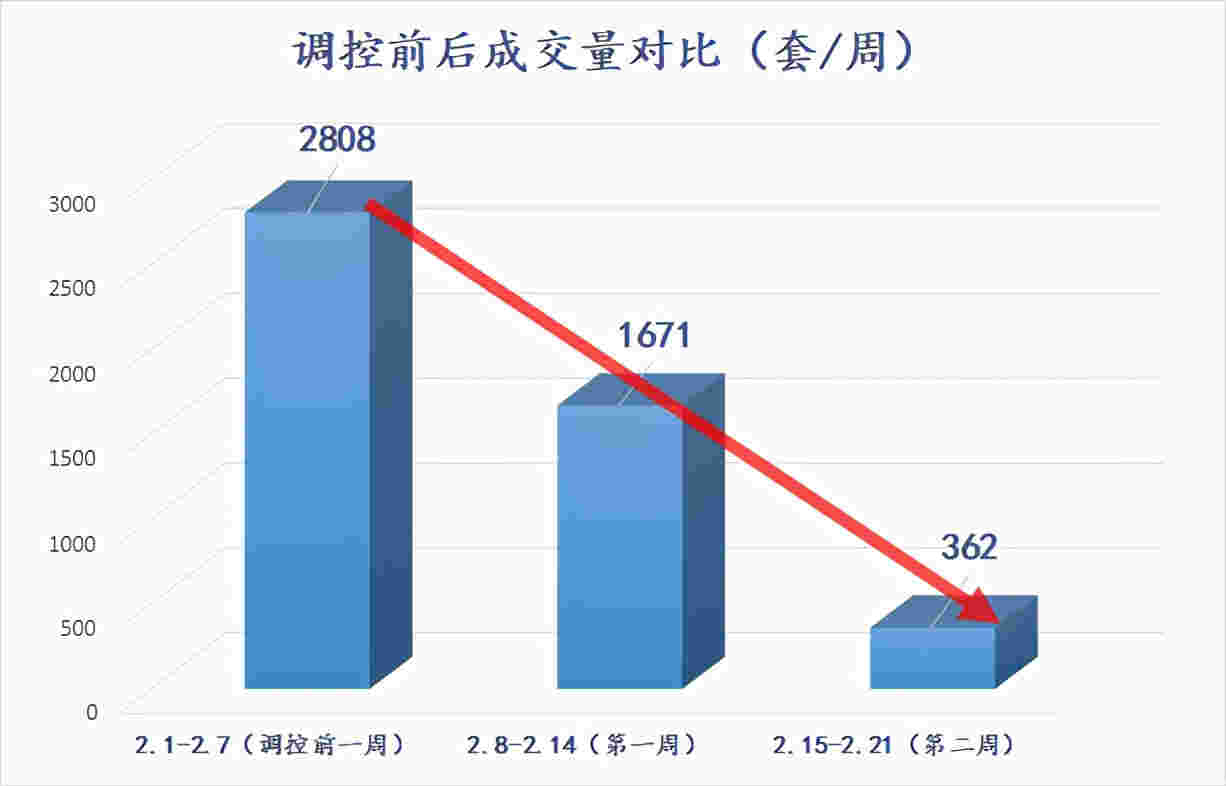

按周来看,指导价调控前后周,差别很明显

很多网签卡在2月8日当天,网签量达到1263套,占当周网签量的75.5%

数据来源:深圳市住房和建设局

数据来源:深圳市住房和建设局

调控前一周成交量大约在2808套左右,调控后第一周成交套数环比下跌30.5%

调控效果可以说立竿见影

这至少说明一个问题,就是深圳购房者,使用杠杆的占比以及额度都比较高

所以一旦从银行贷款层面限流,对市场整体产生很大影响

除了成交量,大家可能更关心的是成交价格

对于价格方面的影响,按照指导价卖房属个例,大部分房东还处于观望状态

不过有一个群体例外,就是正在排队置换的

他们进入了周期,需要赶紧卖掉手中的房子,进入买房周期,这时候的他们的实际挂牌价会下调,这部分人也成了中介口中的诚意客户

比如,福田区有一套110㎡3房,年前还是1050w,而且谈的空间也不是很大

然后业主自己看中了房子,着急置换,又碰到现在深圳的二手市场,现在价格直接降到了980w

低总价房源也是,深圳某区一套67㎡两房,报盘价330万,指导价238万,同户型上个月成交了一套360万的

也就是说房东降价了30万左右

还有一个很有意思的现象,就是市场上买回迁房的人变多了

因为深圳的回迁房是全款,他把钱交给村民,村民就把他的回迁资格让出去

然后由购买人直接去跟开发商签,未来开发商盖好的房子,直接写的是购买人的名字

所以说指导价一出来以后,本来杠杆就低,还不如去全款去做回迁房,还可以破限购

不过这些,对于政策制定者来说,并不是初衷

04

猜猜更深层面的影响是什么

我们至少要看到这样3个层面

第一,对于首付提高这件事,我们要看到提高首付门槛的另一个作用

就是可以把真正的刚需,往调控前后差价相对较小的楼盘引流

这样的话,也给那些非常火的二手盘,降降温,让这些楼盘少了溢价底气

而且展开来看,也会考虑到城市发展策略层面

比如说,如果把3595个小区的指导价和调控前市场价做对比的话

你会发现,西部折扣在7折左右,深圳湾在5折左右,比如「恒裕滨城」指导价13.2w元/㎡,而它之前均价在25-30w/㎡

而东部小区的指导价离市场价最近,包括前面说的摩尔城,都是东部地区的

也就是说,买在东部地区的房子,有更大可能拿到足额贷款

这背后站在城市战略层面来看,就是政府可能希望平衡东西部楼市

也就是说,执行指导价的城市在制定指导价的时候,可能会把楼市发展方向、发展战略糅进价格里,正在发展的地方,可能买房也更容易些

最后一层,我们需要看到这点

一个小区出了指导价格,就在告诉大家,现在官方认定这里只值这么多钱,你要是愿意掏更多的钱买,就需要签订相关风险协议

等于说你已经明知道自己以高于政府指导的价格购买,风险已知了,以后如果遇到其他问题,那现在就是前期提醒

而且还不仅仅是提醒,指导价之后,我们会少用多少杠杆

之前能撬动更多资金的购房者,现在杠杆变低了,市场热度瞬间冷却,每位准备入场的人,都需要冷静下来观望

本质而言,政策本身的作用,就是改变市场预期

05

那为什么是深圳

目前我们听到的第一个明确并且全范围执行指导价的城市,就是深圳

可能风高浪大,自然应对策略也会更多,不过我们更要看到的是

为什么是深圳

中介跟我说,去年2020年一整年,深圳的房价从年头到年尾,平均涨幅大概30%左右

比如深圳某区一个小区,「东方半岛花园」一套房子,去年4月308万,现在指导价278万,而它目前真实的挂牌价格378万

市场预期太热

这后面更深层的原因,是格外突出的供需矛盾

很多人不知道的是,深圳每年新增人口将近30-40w,而深圳面积只有1997.47平方千米,比其他一线城市小很多

这就意味着深圳的人口密度很高,每平方公里土地上约有0.67万人,差不多是北京的5倍

所以供需矛盾,是考量这个问题的基数之一

比如深圳的「沙井海岸城」,有网友给出一个鲜活的例子,来海岸城通过审核的有11万人,社保超过200个月的有1.7万人

然后开盘当天从1.7万人里抽3000人摇号750套房,也就是1万个人里只有68个能买到房

而这两点是几乎所有热点城市房价的制热因素,那为什么只有深圳这么做了呢,所以下面才是“为什么是深圳”的回答

深圳的杠杆率太高

跟其他城市不一样,深圳的首套首付比例还在30%,无房有贷款记录首付在50%

相比其他城市首套35%、二套65%-70%的首付来说,差异不小

5%、15%、20%的占比差别,对于一套1000w左右的房子来说这就意味着50w、150w、200w的首付资金

而对于更大的一个一线楼市的资金池来说,是一个绝对的庞然大物

这也是为什么深圳二手房调控会从房贷这个端口卡紧

毕竟高杠杆不仅意味着机遇,也暗示着风险,如果一旦房贷吃紧,那市场会产生一系列的连锁反应

而大家需要清楚的是,深圳不仅是市场经济的前沿阵地,在国家战略层面,深圳应该是我们国家最年轻、最有活力、创新力最强的城市

但是这样的城市,2021年1月二手平均单价达到9w+

体现在城市发展层面,我们会看到企业、人才流失等现象,华为搬到东莞,年轻人选择离开深圳

所以高杠杆这件事对于深圳长远发展来说,并不是一件被乐见的事情

中国只有一个深圳,而深圳的未来不能被房价拖累

现在看来

很多人会好奇之后会怎样

其实类似指导价这件事已经存在很多年了,像北京,长期都是低评低贷

对于深圳未来来说,这种可能性不是没有,但是更可能的是,随着这个市场冰冻以后,指导价可能会逐步放松,恢复成正常秩序

毕竟深圳还是一个以市场经济为主的城市

不过就目前来看,指导价的出现看似夸张,但其实发酵后效果已经达到预期

什么样的土壤适合什么样的政策

这点,深圳比谁都更加清楚