中指院:重点城市群需求端更具韧性 未来城市群优势或将进一步凸显

目前房地产整体规模处于高位,但不同城市间分化态势明显,城市投资风险显著加大,容错率越来越低,房企的精准投资能力愈来愈重要。随着中央提出“构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”,国内各要素将加速流动,城市发展格局将进一步分化。中指研究院在《2021中国房地产企业发展战略研究》中指出,房企应识别城市机遇,通过精准布局赢得发展,同时,在融资监管强化的背景下,稳健拿地节奏,避免规模囤地带来的现金流风险。

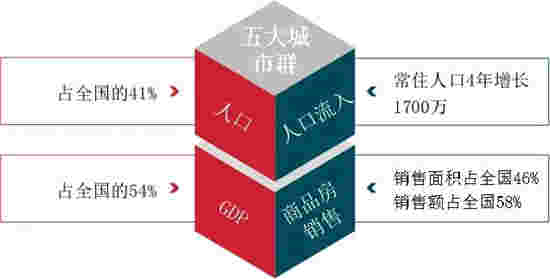

图五大城市群经济、人口、房地产市场占比情况

重点城市群因规划利好、人口规模、经济支撑等方面更具优势,长期来看需求端更具韧性,房地产发展也存在明显优势,未来,抓住结构性机遇将成为推动房企稳定增长的重要手段。目前发展程度较高的五大城市群常住人口占全国比例为41%,GDP占比高达54%,商品房销售额、销售面积占比分别为58%、46%。且因为城市群的综合优势,不断吸引人口流入,五大城市群四年内常住人口增长1700万,为市场带来较大的需求支撑。“十四五”规划纲要也指出完善城镇化空间布局,发展壮大城市群和都市圈,未来城市群的优势或将进一步凸显。

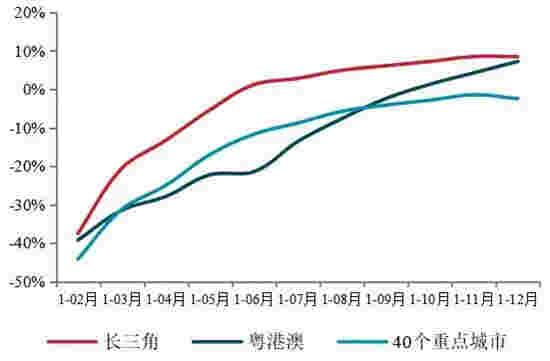

图2020年重点城市及长三角、粤港澳商品房销售面积同比走势

长三角韧性较强,引领城市群市场恢复。2020年初受疫情影响各地商品房市场均出现大幅调整,3月后房地产市场逐步进入恢复通道,不同城市间恢复节奏存在一定的差异。长三角区域因其市场韧性较高,率先快速恢复,粤港澳区域市场下半年开始修复速度明显加快。长三角、粤港澳规模增长情况高于全国以及40个重点城市,凸显出较高的区域优势,从价格累计涨幅来看,长三角区域也较为领先。

在抓住机遇城市的同时,房企应均衡布局,提高企业发展韧性。2020年新冠疫情黑天鹅事件,对部分城市房地产市场造成短期内的较大影响,主要布局此类城市的房企业绩也受到一定影响。应看到,布局相对集中的房企受城市风险以及突发事件的影响较严重,房企应适度均衡城市布局,提高企业韧性,降低区域市场调整带来的风险。