2021中国商业地产百强企业研究报告

2020年,面对新冠肺炎疫情和国内外复杂环境的冲击,中国经济表现出了极强的韧性,疫情影响下,商业地产企业积极应对,砥砺前行,为行业及经济平稳发展做出贡献。商业地产作为国内消费及服务升级的重要载体,在提振消费市场和促进经济结构转型中将发挥重要作用。在“十四五”双循环新格局指引下,商业地产市场蕴含巨大发展空间,因此,持续深化对商业地产市场及各类参与主体的研究,对于科学把握商业运营规律、提升商业经营价值具有重要意义。

2021年,中指研究院结合在商业地产领域多年的研究积累与数据基础,启动“2021中国商业地产百强企业”研究,旨在发掘行业中综合实力强、运营水平高、成长潜力大的优秀企业群体,鼓励企业理性认识商业地产市场发展现状及规律,紧密跟踪市场变动趋势,在变革中积极创新,引领行业在新环境下实现持续、稳健发展。

主要研究成果

2020年,我国经济增长面临下行压力,商业地产市场也面临挑战。2020年,我国实现GDP总额101.6万亿元,同比增长2.3%;全年实现社会消费品零售总额39.2万亿元,同比下降3.9%。从商业地产新房市场来看,2020年全国商业地产(含商业营业用房及办公楼)开发投资额为19570亿元,同比增长0.9%;新开工面积为24616万平方米,同比下降5.4%;销售面积为12623万平方米,同比下降9.2%;供需两端均呈下降态势。

商业地产百强代表企业在过去一年负重前行,不断引领行业发展变革,整体经营表现优于行业大势。一方面,百强企业由销售转向持有运营倾向增加;另一方面,城镇化发展进入稳步增长阶段,百强企业紧跟市场趋势进行战略布局,投资拿地更加审慎;此外,轻资产管理模式越来越受到企业重视,商业运营服务业务分拆上市潮开启。

01、规模表现

经营性物业持有及运营规模增长放缓,增速回落至12.7%

图商业地产百强代表企业经营性物业持有及运营面积均值及增速

疫情影响下,商业地产百强代表企业经营性物业持有及运营规模增长放缓。2020年,商业地产百强代表企业经营性物业持有及运营面积均值为427.3万平方米,同比增长12.7%,增幅较2019年收窄5.0个百分点。

疫情影响下,租金减免措施导致百强代表企业经营性物业租金收入同比仅增3.5%

受新冠肺炎疫情影响,部分商业地产企业经营情况受到冲击,多数企业携手商户共克时艰,积极实施租金减免等纾困措施,用阶段性的租金收入减少换取租户稳定续租,减少后续空置风险。

图商业地产百强代表企业经营性物业租金收入均值及同比增速

2020年,百强代表企业经营性物业租金收入均值为30.1亿元,同比小幅增长3.5%,增幅较2019年收窄15.8个百分点。

收并购助力头部企业经营规模稳步增长

2020年,商业地产行业的困境资产整合以及企业间的合作与整合不断出现。一方面,凭借强大的资金实力与品牌影响力,头部企业通过收并购行为以较低成本实现业务规模增长;另一方面,部分处于困境中的中小企业通过出售优质资产换取生存机会。预计未来,商业地产行业格局将继续加速分化,行业集中度有望进一步提高。

02、成长性

300城商办用地成交规模平稳增长,代表企业拿地放缓,投资聚焦二线城市,三四线城市占比显著下降

经过过去几年商办用地的大量供应,尤其是部分三四线城市商办用地供应较多,形成大量商业供应,但多数三四线城市消费及办公需求较一二线城市存在较大差距,导致商业空置率高企,造成企业经营风险。近几年,头部房企拿地态度趋于谨慎,三四线城市拿地占比显著回落。

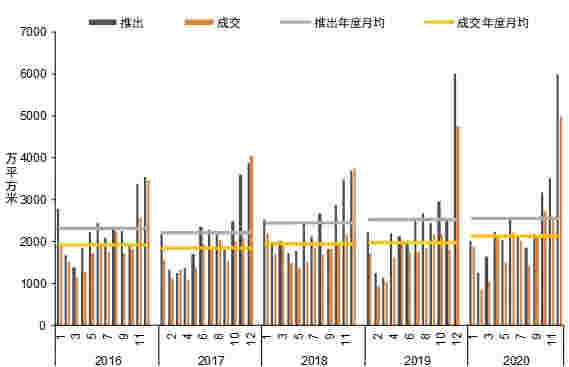

图2016-2020年300城商办用地推出及成交规划建筑面积

2020年全国商办用地推出及成交规模同比均增长。2020年,全国300城商办用地推出规划建面3.05亿平方米,同比增长1.2%,商办用地成交规划建面2.54亿平方米,同比增长7.7%。

图2016-2020年300城商办用地各线城市成交规划建筑面积

从各线城市来看:2020年,受低基数影响,一线城市商办用地成交规划建面同比增长87.0%;二线城市成交规划建面同比增长7.8%,保持平稳增长;三四线城市商办用地成交面积同比增长3.5%,增长放缓。

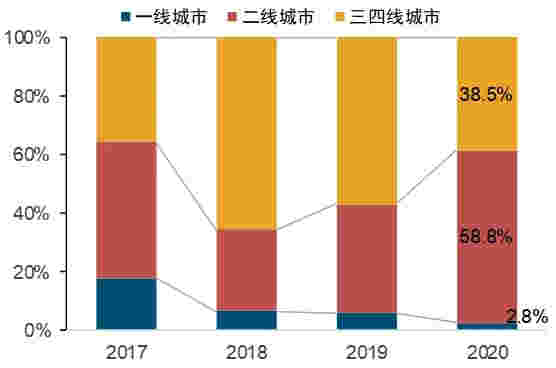

图商业地产百强代表企业新增商办用地分布(按规划建筑面积统计)

从新增商办用地分布看,百强代表企业在二线城市的新增纯商办用地比重持续扩大,2020年达到58.8%,金茂、宝龙等企业在二线城市纯商办土储持续增长。同时,百强代表企业在三四线城市的新增商办用地规模大幅减小,比重降低至38.5%。

轻资产管理输出为企业储备优质项目,成为头部企业规模扩张的重要途径

商业地产企业的轻资产化实质是企业从赚取资产升值收益走向赚取增值服务收益。轻资产模式已经成为商业地产头部企业储备优质项目、实现规模扩张的重要途径。预计头部企业的轻资产化将带来整个行业的集中度进一步提高。部分以轻资产运营模式为主的企业凭借其久经市场检验的运营管理能力,已经实现通过轻资产进行运营管理和品牌输出。而过去以开发和运营并重的商业地产企业,基于其丰富的开发运营经验以及强大的品牌影响力,近年来逐渐加强轻资产管理能力输出。

03、经营质量

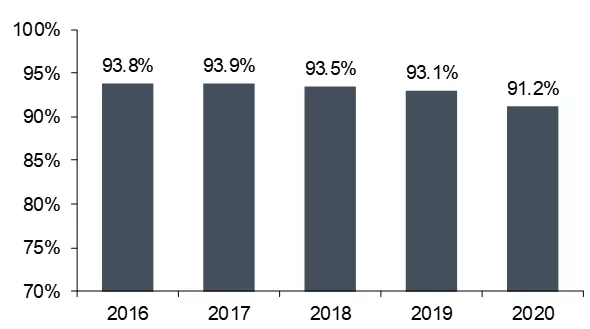

百强代表企业重点项目平均出租率下滑至91.2%,但整体运营平稳

图商业地产百强代表企业重点项目平均出租率

2020年,商业地产百强代表企业重点项目平均出租率为91.2%,较2019年小幅下降1.9个百分点,整体仍处于较高水平。其中,各代表企业重点项目的平均出租率有所差异,万达广场、吾悦广场整体出租率仍保持在95%以上的较高水平,宝龙一城、宝龙城等项目整体出租率亦保持在90%以上,但亦有部分企业代表项目整体出租率降至90%以下。

商业经营:数字化平台提升企业运营效率,头部企业依托强大号召力,加强品牌库建设提高招商能力

如今,消费者更加注重消费的满足感与消费质量的提升,消费内容从有形商品向服务消费转变。百强代表企业积极应对市场变化,一方面通过搭建数字化运营平台,实现企业和项目的数字化管理,提升运营效率;同时通过微信小程序、直播平台等方式拓展线上运营渠道,挖掘创新消费场景,与线下实体商业联动,形成营销闭环,提升获客能力;另一方面,头部企业依托自身强大的号召力,持续与优质品牌建立稳定合作关系,并着力推动品牌库建设,提升招商能力,保障商业项目稳定运营。

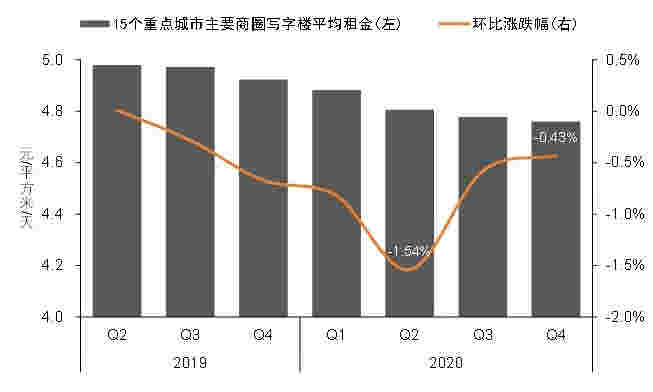

写字楼经营:主要城市写字楼空置率仍处高位,灵活租赁策略和增值服务提升经营稳定性

图2019-2020年全国重点城市主要商圈写字楼平均租金及环比变化

根据中指研究院发布的中国写字楼租金指数,2020年,全国15个重点城市主要商圈写字楼平均租金呈现持续下跌趋势,空置率均有上升,其中二季度写字楼租金环比下跌1.54%。随着疫情影响减弱,三四季度写字楼租金跌幅收窄。为了应对短期低迷的租赁市场以及租户日益多元的办公需求,越来越多的写字楼业主开始采取更加灵活的手段、智能化场景服务来吸引新老租户。

04、稳健性

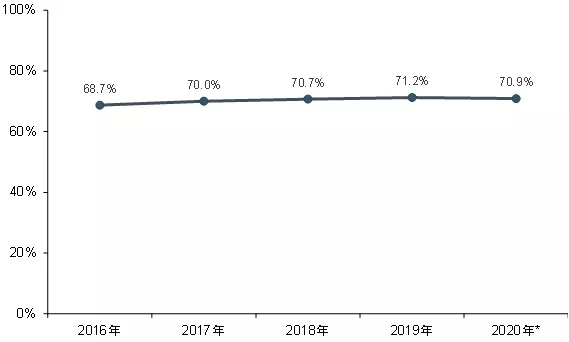

资产负债率均值小幅降至70.9%,偿债能力保持平稳

图商业地产百强代表企业2016-2020年资产负债率均值

百强企业积极降负债,2020年资产负债率小幅降至70.9%。2020年,商业百强代表企业资产负债率均值为70.9%,较2019年微降0.3个百分点,整体负债水平保持稳定。

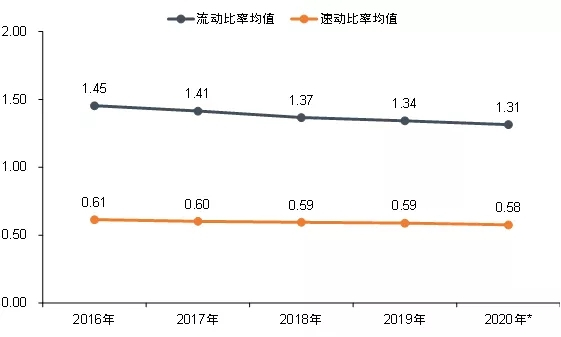

图商业地产百强代表企业2016-2020年流动比率与速动比率均值

百强代表企业短期负债能力保持稳定。从短期负债水平来看,2020年,商业地产百强代表企业的流动比率和速动比率分别为1.31和0.58,较上年分别下降0.03和0.01,基本保持稳定。

资产证券化规模不断扩大,底层资产以一二线城市零售商业和写字楼为主

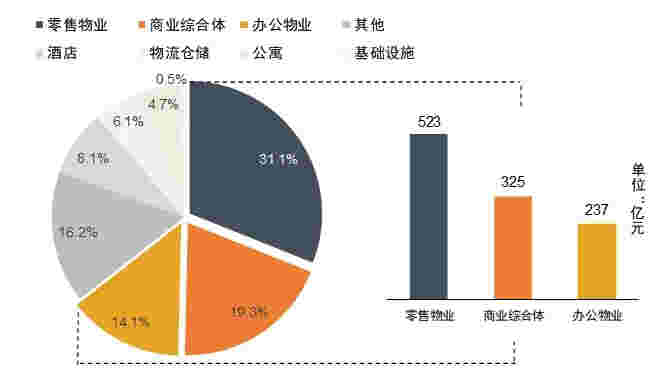

图2020年房地产企业类REITs和CMBS/CMBN按底层资产细分发行量占比

注:商业综合体为购物中心、办公楼等多形态混合类

2020年,房地产企业发行类REITs产品和CMBS/CMBN产品金额共计1686亿元,同比增长10.8%。从已发行的类REITs、CMBS/CMBN产品的底层资产来看,零售商业和写字楼是发行数量最多的资产类型。其中,以零售物业为底层资产的资产证券化产品发行量为523亿,占总发行量的31.1%。底层资产覆盖零售、办公等多业态的综合体资产证券化产品发行量为325亿,占比超19.3%。办公物业为237亿,占总发行量的14.1%。

一二线核心城市物业是房地产资产证券化底层资产首选。2020年,房地产企业发行类REITs和CMBS/CMBN共87单,其中底层资产位于一二线城市的产品单数占比达98%。其中,上海最多为14单,深圳和北京分别为12单和11单。

商业地产发展趋势与展望

01、新业态与新模式不断出现,激发商业地产市场活力

合理配置“体验式”业态比例,特色主题打造差异化竞争优势

从商业消费空间的演化来看,购物中心已不再是单纯的消费功能区,为了迎合消费者多样化的需求,新型购物中心不断引进书店、博物馆、剧场等,结合二次元空间、国潮IP等文化展现形式,不断推陈出新、与时俱进。在物质丰富、文化生活需求提升的大背景下,购物中心不断引入与拓展文创业态,将刚性的商品价格导向柔性可塑造的消费体验价值。

“首店经济”等创新模式不断激发商业地产新活力

消费升级推动“首店经济”大放异彩。近年来,“首店经济”已经成为国内各大购物中心发展商业创新的“新引擎”,“首店”代表着购物中心优质的商业活力与品牌实力。商业地产商通过不断引入城市首店品牌,挖掘消费潜力、激发市场活力,带动商业不断创新。

02、城轨建设带来以TOD模式为载体的商业地产开发机会

TOD开发实现城市土地集约利用,带来区域商业价值的提升

在商业存量竞争日趋激烈以及核心城市大面积用地日趋紧张的双重背景下,TOD开发模式的综合性优势凸显,并且由于其拥有强大的公共交通系统支撑,能够吸引庞大且稳定的消费客群,激活区域产业及消费市场。加之政府不断出台的利好政策,TOD综合开发已成为未来城市片区开发的必然趋势。

轨道交通建设提速,TOD项目规模增长,商业地产迎来新的发展机遇

根据中国城市轨道交通协会公布的数据,截至2020年12月,中国内地累计已有45个城市开通城轨交通运营里程线路7978公里。2020年共新增城轨交通运营线路1242公里。轨道交通的快速建设必将带动以TOD为载体的商业地产开发机会释放。

03、城市更新激活存量商办物业价值,全面提升城市品质

早期大城市核心区的商业、办公、产业园区等物业,普遍占据着城市的核心商圈、交通枢纽等优势区位,但无论是硬件设施,还是功能配套均无法适应新时期的业态需求。因此,通过存量提质改造,根据市场规律和产业发展需求进行优化再配置,能够提升商业体的市场竞争力,优化区域的产业消费结构,并在盘活存量资产的同时提升城市的区域价值。

04、商业运营服务业务掀起分拆上市热潮,资本助力商业地产企业稳健发展

商业运营服务业务的分拆成为商业地产企业从“开发商”到“运营服务商”战略转型路上的重要选择。尤其是规模大且具备一定知名度和影响力的头部企业,其商业运营服务的价值正逐渐释放。目前,已有宝龙商业、合景悠活商业、华润万象生活、星盛商业等多家提供商业运营服务的企业成功上市。未来,轻资产运营将成为行业趋势,将会有更多的开发商剥离商业运营服务业务板块独立上市,在积极拓宽融资渠道、扩张业务规模的同时,接受市场的监督,更快独立成长。

结语

2020年,面对突如其来的新冠肺炎疫情和国内外复杂的经济环境,商业地产人砥砺前行,创造不俗成绩的同时,行业外部环境的改变及存量市场压力也为企业经营带来持续挑战。但人们对美好生活的追求不会改变,城市美好生活场景的打造离不开商业地产市场的繁荣稳定,未来的商业地产市场发展前景依然广阔。

2020年的商业地产市场无疑是中国经济中承压极重的航道。商业地产人在过去一年砥砺前行,在保障经济增长和消费需求中扮演了重要角色。“十四五”开局之年百舸争流,新的时代赋予商业地产新的使命。商业地产百强企业在强化自身的同时当引领行业稳步前行,为时代发展贡献力量。

本文来源:《2021中国商业地产百强企业研究报告》