价值洼地房多多:不可小觑的房产交易服务赛道SaaS玩家

来源:雪球

继贝壳上市后,刚上市的明源云股价大涨再创新高,房地产的TOB企业再次走进投资者视野,其实明源云并不是第一家房地产界的SaaS服务商,早在去年11月,被誉为“产业互联网SaaS第一股”的房多多(股票代码为“DUO”)就在纳斯达克挂牌了。

SaaS在港股是众星捧月的名媛,2020年股价增长最快的SaaS公司: 有赞,微盟,金蝶等,而早于明源云登陆美股的房多多,由于投资者的认知误区仍处于价值洼地。

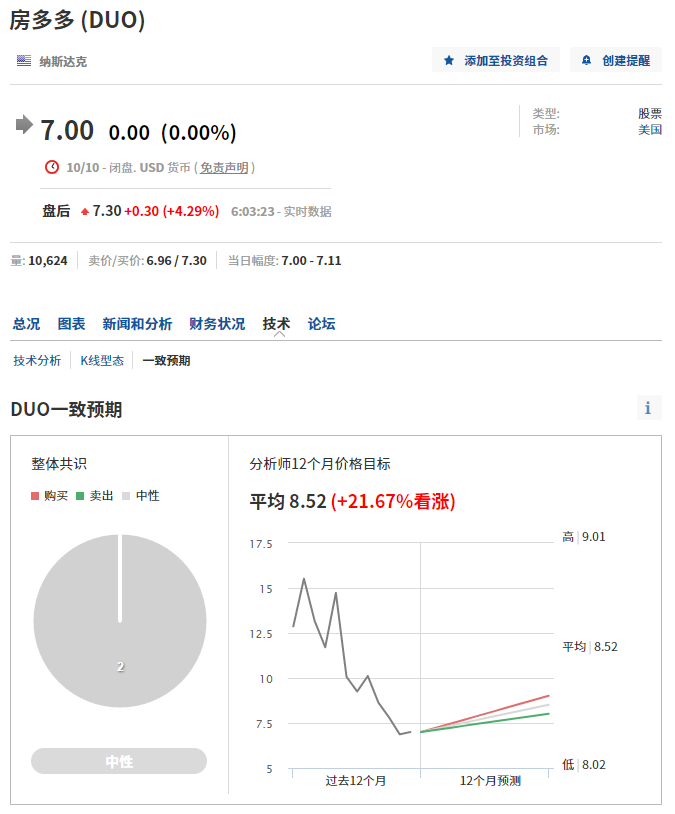

近期,房地产行业顶级分析师提供的未来12个月房多多(DUO)的股价预测中,给予房多多股票强买入预期,平均目标价8.52美金,较当前幅度至少20%以上的增长空间,房多多可以说是一只被低估的价值股。

值得一提的是,“中国版伯克希尔哈撒韦”基岩资本的主营业务主要是在国内募集资金,然后在境外投向中概股进行操作。基岩资本此前投资过的中概股$中概股ETF-PowerShares(PGJ)$标的包括猎猎豹移动、乐逗游戏、蘑菇街、虎牙直播等,重点说下,$中概股ETF-PowerShares(PGJ)$是与中该股相关的美股ETF基金,资产规模1.85亿,旗下成分股包括百度、阿里巴巴、携程网易等,而房多多则是其投资标的中为数不多的房地产成分股之一。

说完资本背景,再来看一组数据。

财报显示,2019年全年房多多平台拥有活跃经纪商户超44.3万人,其中超95%的比例来自中小经纪公司。据网络资料,中国房产经纪行业中,中小规模中介机构占据50%-55%,贝壳系占据40%,以中原,我爱我家为代表的全国性连锁经纪品牌占据5%-10%,仍占据全行业一半以上比重的中小中介,生存空间正在被逐步挤压。

这部分中介急需一个平台帮助他们实现经营的数字化升级,帮助他们与开发商的优质项目对接,嫁接供应链金融服务,定位服务B端的房多多正是最好的选择。业内人士提及,房多多已是中国最大的中小中介聚合平台,拥有独一无二的经纪商户产能连接能力。

对于熟悉中概股的美股投资者来说,其实现在正是捡漏房多多的好时机。中概股捡漏大致可分为2个方向,一是知名的白马股,经过调整后可能已回到比较合适的估值;二是质地优良的低价股,股价可能都跌破了公司的清算价值,从而拥有极高的安全边际。(这种情况在A股极为罕见,在美股倒是时有发生,所以经常出现一些十倍股。)

“做优秀的投资者并不需要高智商”,只须拥有“不轻易从众的能力”,在房地产交易服务市场都在追捧贝壳的时候,能发现同赛道价值低估的房多多,更应该成为早期价值投资者布局潜力股的黄金时期。

地产行业,是一个需要长期积累长期坚持的行业,当潮水退去,想以互联网改变房产交易的玩家一个个倒下,房多多成立至今9年,等来了赴美IPO,在这条赛道上坚持奔跑。不冒进不激进,某种程度是最稳健的形式,稳可以说是当下投资者最需要考虑的事情,这种有着足够安全边际的股票,可能比那些大盘股的确定性要高得多,值得美股投资者抄底关注。