该剁的手都剁了 年底房企备粮实录

2019年,受政策调控及土地出让条件限制影响,房企拿地态度更趋理性,本文选取中指研究院发布的《2019年1-10月中国房地产企业销售业绩TOP100》中销售额前十企业,对其2019年前10月拿地情况进行分析,供房地产企业未来拿地进行研判。

1.规模

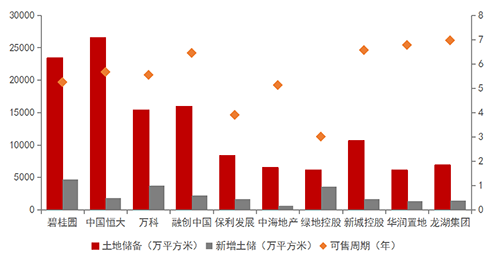

房企未来可售资源充足,土储规模保持在4-5年。从土地储备看,截至2019年10月底,代表房企土地储备均值为12625.5万平方米,2019年新增土储均值为2327.8万平方米。以2019年1-10月销售面积为基准来看,代表房企现有的土地储备可供企业未来5年销售,其中融创、新城、华润以及龙湖土地储备覆盖未来6年以上销售。近两年,融创持续加大收并购拿地力度,获取优质土地资源。华润与龙湖加快规模追赶,其中华润不断创新业务体系,战略性布局核心城市,扩充优质土储促进规模增长;龙湖加大布局一二线热点城市,战略性进入具备发展前景城市,全国化布局持续深化。

图:2019年1-10月代表房企土地储备情况

数据来源:CREIS中指数据,fdc.fang.com

2.结构

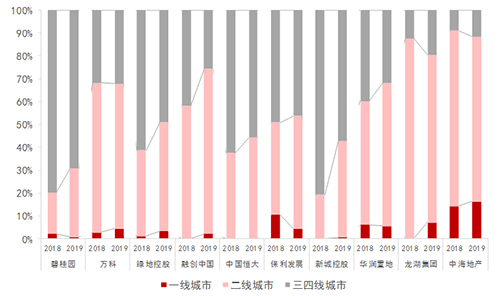

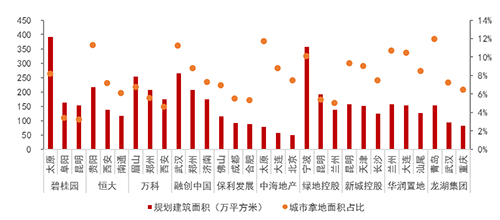

房企拿地以一二线城市为主。2019年1-10月,10家企业中,除碧桂园、中国恒大、新城控股外,其余7家企业在一二线的拿地面积占比均超过50%。其中,中海地产在一二线城市拿地面积占比达88%,龙湖集团占比80%,万科、融创中国、华润置地3家企业拿地面积占比均超60%。碧桂园、中国恒大、新城控股拿地结构以三四线为主,碧桂园在三四线拿地面积占比接近70%,中国恒大和新城控股分别为56%和57%。

图:10家企业2018年前10月、2019年前10月拿地面积城市级占比情况

数据来源:CREIS中指数据,fdc.fang.com

一二线城市拿地面积占比上涨,三四线显著回缩,新城控股与融创中国最为显著。对比来看,2019年1-10月,7家企业二线城市的拿地面积占比增加;其中,新城控股和融创中国在二线城市拿地面积占比分别增加了23和14个百分点,最为显著。6家企业在一线城市的拿地面积占比增长,其中,龙湖集团在一线城市拿地面积占比增长最为显著,增长了7个百分点。三四线拿地面积占比显著回缩;其中,6家企业在三四线拿地面积占比缩减超过7个百分点,万科占比与去年持平,保利发展微缩3个百分比。

图:2019年1-10月6家及以上企业进驻拿地城市情况

数据来源:CREIS中指数据,fdc.fang.com

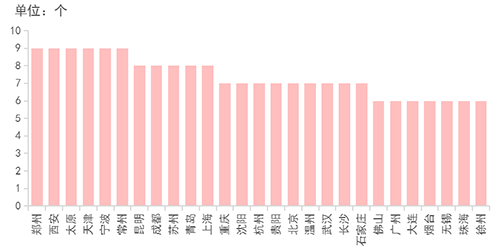

一二线及周边三四线仍是房企拿地主战场,热点城市及城市群布局较为显著。通过统计10家企业2019年1-10月拿地城市,超过6家以上企业进驻的城市共计27个,其中,一线城市3个,二线城市16个,三四线城市7个。三四线城市中,宁波、常州、温州和徐州均得益于长三角城市群发展优势;佛山和珠海得益于粤港澳大湾区发展优势,成为拿地较热城市。

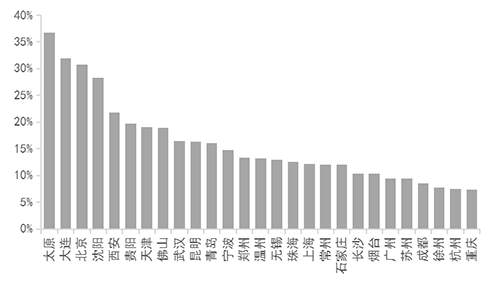

从10家企业拿地面积占该城市土地成交面积比例来看,在太原、大连、北京、沈阳和西安5城的占比均超过20%。其中在北京土地市场中,中海地产、万科、保利等企业均表现积极,且所拿地块面积较大;碧桂园2019年在太原拿地较多,占10家企业拿地总面积近一半,提升了整体的城市占比;大连和沈阳均为东三省发展较好城市,近年来随着政策倾斜,较为热门;西安2019年土地成交量有所下降,但10家企业依旧保持了良好的拿地态势。

图:2019年1-10月10家企业拿地面积占城市土地成交面积比例

数据来源:CREIS中指数据,fdc.fang.com

房企在热点城市及城市群布局较为显著。具体来看,27个城市中,18个城市位于京津冀、成渝、长江中游、长三角和粤港澳大湾区的五大城市群内,房地产企业布局依旧较偏向于城市群布局。此外,郑州、西安、太原、昆明和贵阳作为二线省会城市和中西部热点城市,近年来交通、人口、产业均有较大发展,房企拿地较积极。

图:拿地较热城市布局情况

从拿地城市比重来看,截止2019年10月底,代表房企拿地占比前三城市均值为23%,其中碧桂园、绿地以及融创表现突出,拿地规模最大城市分别为太原、宁波以及武汉,规模均在200万平方米以上。从拿地城市分布来看,代表房企拿地占比前三城市集中在二线和强三四线城市,其中二线城市多为省会城市,强三四线城市宁波、南通、汕尾以及阜阳受益长三角城市群和粤港澳大湾区发展优势,成为拿地热点城市。

图:2019年1-10月代表房企拿地规模排名前三城市

数据来源:CREIS中指数据,fdc.fang.com

3.节奏

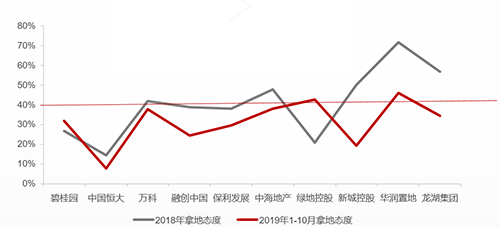

房企拿地态度谨慎,战略导向下适度补仓。2019年以来,代表房企的拿地金额占销售额比重在30%左右,拿地态度适中,其中华润、绿地拿地金额占销售额比重超40%,表现突出,尤其华润占比接近50%,企业加大二三城市布局,战略性调整实现高质量增长。对比2018年来看,2019年代表房企拿地态度更为谨慎,仅有绿地、碧桂园比重上升,其中绿地拿地金额占销售额比重上升明显,企业围绕超高层、大型城市综合体、高铁新城、特色小镇、会展中心、现代产业园等领域推动重大战略性项目,不断提升拿地质量。

图:2018年、2019年1-10月代表房企拿地态度

数据来源:CREIS中指数据,fdc.fang.com

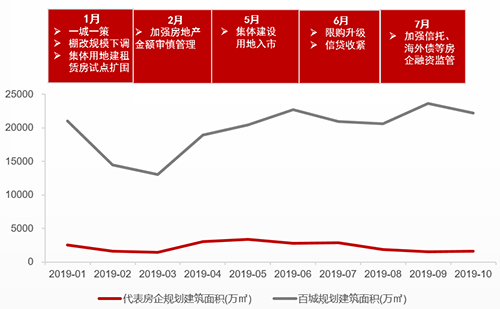

房企拿地节奏放缓,拿地节奏与土地供应量和政策周期基本重合。随着楼市调控政策持续深化以及融资的进一步收紧,2019年1-10月,代表房企拿地规模均值为2316.4万平方米,同比下降10.5%。结合市场来看,代表房企拿地节奏基本与市场政策保持一致的发展态势,首先受土地供应量影响,代表房企1月份拿地表现积极,拿地高峰在4、5月;2019年7月,中央进一步加码调控政策,加强房企融资监管,代表房企拿地逐月回落。

图:2019年1-10月百城推出土地规模与代表房企拿地规模

数据来源:CREIS中指数据,fdc.fang.com

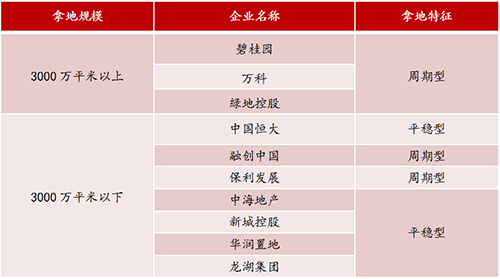

房企拿地踩准市场发展周期实现规模发展。整体来看,代表房企紧跟市场节奏顺周期拿地,拿地规模3000亿以上房企表现更为积极。2019年以来,房企拿地态度更为谨慎,其中碧桂园、万科、融创、保利以及绿地拿地波动较大,拿地高峰期集中在二、三季度,紧跟市场发展节奏。恒大、中海、新城、华润和龙湖保持平稳的拿地节奏,其中恒大有效把握市场,在市场进入上升初期时获取价格较低的土地,有效补充土储,而在土地价格走高时控制拿地力度,有效节约成本。

表:2019年1-10月代表房企月度拿地特征

数据来源:CREIS中指数据,fdc.fang.com

4.方式

从拿地规模来看,代表房企下半年收并购力度加强。2019年1-10月,代表房企频繁通过收并购获取项目,二级市场拿地数量经过前期震荡后呈直线上升。从收购规模来看,绿地以121亿收购上海董家渡项目50%股权及相应债权。

收并购拿地为房企新拓市场主要手段。从拿地目的来看,一方面,代表房企通过收并购加大全国化布局力度,如龙湖聚焦热点城市和城市群发展,2019年通过收并购方式新拓展咸阳、惠州以及江门,扩大企业全国化布局版图;另一方面,代表房企通过收并购完成战略调整,如2019年绿地通过收并购方式在西北地区打造首个“地产+”科技会展产业,而会展产业已成为绿地重要的战略性新兴业务之一。

图:2019年1-10月代表房企一二级市场拿地情况

数据来源:CREIS中指数据,fdc.fang.com

城市更新作为核心城市的土地补充渠道。万科、碧桂园、华润置地等企业积极开展城市更新业务,多通过协议、合作等方式扩展土地规模。例如,华润置地将城市更新业务作为在土地供应较少的核心城市的主要土地补充渠道,截止2019年6月底,其城市更新总建筑规划面积接近2360万平方米,87%位于大湾区,55%位于深圳广州,成为其土储资源的有效补充。

表:部分企业城市更新项目情况

数据来源:中指研究院综合整理

5.未来

货值均值超万亿,优质土储充足。整体来看,截止2019年10月底,代表房企土储货值均值超万亿元,其中融创土储货值位列第一。2019年,融创以合理的土地价格获得了大量优质的土地储备,80%土储位于一二线城市;其中1月,收购目标公司100%股权,该目标公司拥有北京泛海国际项目1号地块及上海董家渡项目100%的权益,总建筑面积共计129.65万平方米;11月,收购云南城投环球世纪及时代环球各51%股权,总建筑面积约为3071.6万平方米。

同时,龙头房企的项目操盘能力均较强。强大的操盘能力包含产品溢价,销售速度,产品质量等内容,对企业的盈利及销售业绩影响巨大。从操盘数据来看,其中万科操盘比例超过99%,超强的标准化与系统化管理运营能力,始终保持领头羊的风范,融创、华润、龙湖的操盘比例也在90%以上,为销售业绩奠定充足保障。

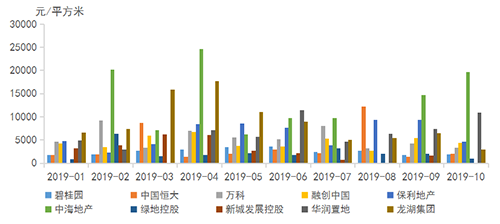

图:2019年1-10月代表房企月度拿地平均楼面价

数据来源:CREIS中指数据,fdc.fang.com

严控拿地成本,重点布局一二线核心城市优质地块。截止2019年10月底,代表房企新增拿地平均楼面价为5428.3元/平方米,中海、龙湖平均楼面价明显高于其他企业。2019年1-10月,中海拿地平均楼面均价为12709元/平方米,重点布局一、二线城市核心优质区位地块;龙湖拿地平均楼面均价为7494元/平方米,拿地聚焦一二线城市,围绕都市圈内城市群布局。

总结来看:2019年以来,代表房企紧跟市场形势放缓拿地节奏,增强市场的监控和研究,踩准市场发展周期实现规模发展;三四线城市面临库存压力,代表房企重点布局一二线城市,关注核心城市周边三四线城市;为降低融资成本,房企趋向多元化拿地方式,合作、收并购拿地占比提升。土地是房企发展的根本,充足以及结构优化的土储资源将为房企的发展奠定基础。