看了完美人生守护(尊享版),才知道真的有重疾险这么”完美”!

或许是因为保障责任多,保障责任不仅包含重疾、中症/轻症、身故/全残等;或许是因为保险条款复杂,重/中/轻症保障责任都会衍生出不同的变化;或许是因为重疾险相较于一年的意外险和医疗险,保障时限长,保费支出大……重疾险成为获得关注最多、讨论力度最大的险种。

再加上重疾险市场新产品层出不穷、更新迭代的速度十分快,重疾险的攻略文章、产品测评文章也十分多,目的就是一个,为大家找到合适的、高性价比的产品。

今天我们就来介绍一款重疾险,有种“用吃汤面的钱吃到了满汉全席”的感觉,【完美人生守护(尊享版)】。

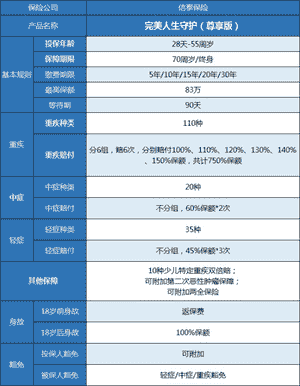

话不多说,直奔主题,我们先来看看【完美人生守护(尊享版)】的都有哪些保障!

1.重疾保障

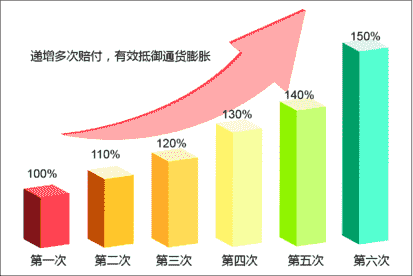

6组6次递增赔付,完美应对多次重疾风险,抵御通货膨胀

随着医疗科技的发展以及高发重疾的年轻化,人的一生罹患多次重疾的风险越来越大,而且一旦首次罹患重疾,由于身体机能和抵抗力的下降,罹患多次重疾的风险也比普通人要高很多。

完美人生守护尊享版重疾分6组6次赔付,有效抵御多次多次重疾的风险,而且为了应对将来高涨的医疗费用和通货膨胀,重疾赔付比例每次赔付递增10%,分别100%、110%、120%、130%、140%、150%。让被保险人能够更有底气的与病魔抗争。

科学分组,多次理赔率更高

作为多次赔付的重疾险,重疾分组很重要,是影响重疾多次理赔的关键,所以大家来看看它的分组情况是怎么样的:

多种高发重疾各分布在不同的组别之中,能提高多次赔付的概率,恶性肿瘤与侵蚀性葡萄胎虽同属一组,但后者属于相对冷门的疾病,本质上还是属于恶性肿瘤单独分组的,分组比较科学。

2.轻症/中症保障

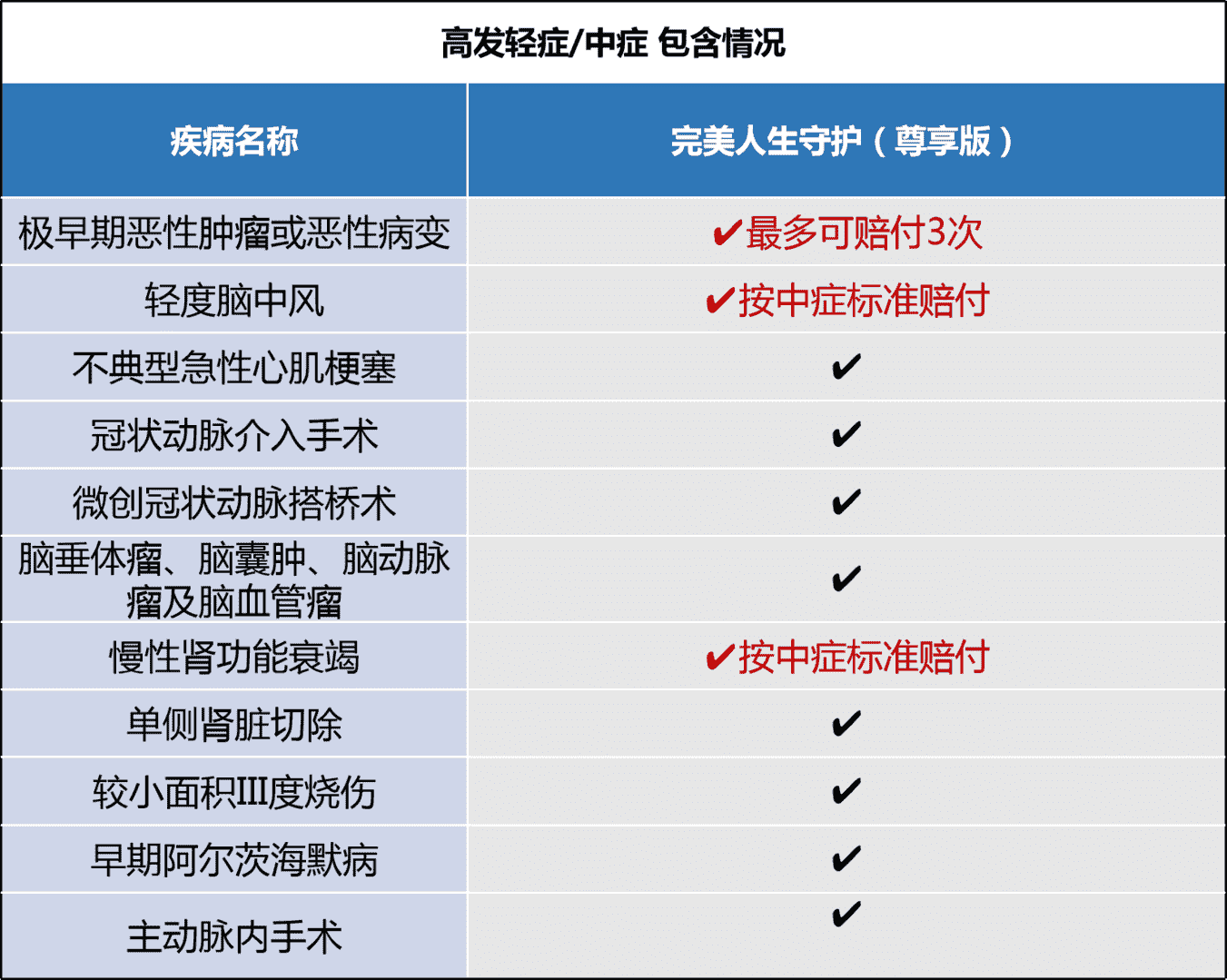

赔付比例高,高发轻症全包含

与重大疾病相比轻症的发病率要高得多,且治愈率会越来越高,有了充足的轻/中症保险金,能够让被保险人早发现、早治疗,及时阻止疾病的恶化。

【完美人生守护(尊享版)】重疾险,35 种轻症赔付 3 次,每次赔付 45%保额;20种中症不分组赔付2次,每次赔付60%保额。尤其是中症保障力度相当不错,赔付60%基本保额,若投保50万保额,相当于每次中症可获得赔付30万。

高发的 11 种轻症都有保障在内,部分疾病还升级为中症,提高了赔付的比例。

极早期恶性肿瘤最高赔付三次

极早期恶性肿瘤或恶性病变,也就是常见的原位癌,更是可以赔付3次。这也是【完美人生守护(尊享版)】的一项创新性保障,原位癌可以赔付三次,而且和其他轻症互不影响,保障更强劲。

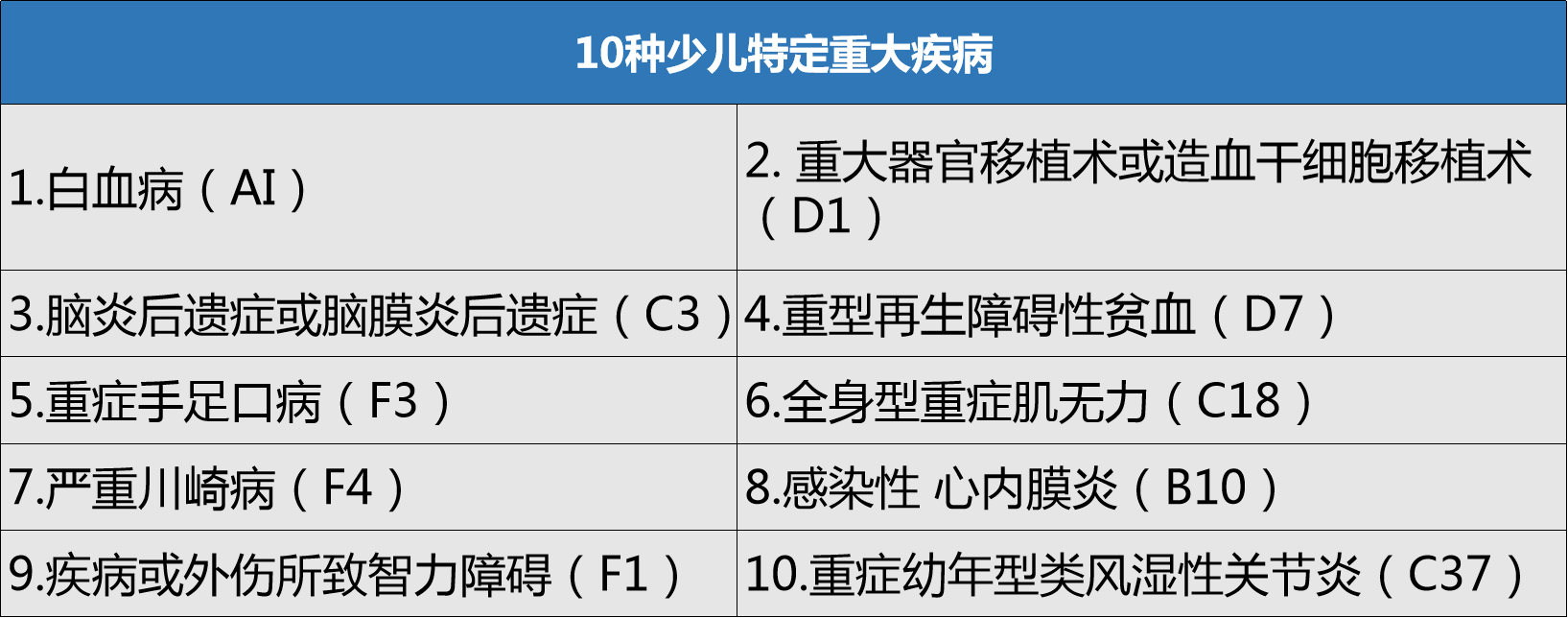

3.少儿高发重疾额外赔

10 种少儿特疾,在被保险人18周岁前可额外赔付 100% 保额。

这 10 种少儿特疾都是包含在 110 种重疾内的,也就是说如果罹患这 10 种少儿特疾,可以获得 200% 保额的赔付。

4.可添加癌症二次赔付

恶性肿瘤治疗费用高、高复发、易转移的特性,决定了癌症二次的必要性,【完美人生守护(尊享版)】将癌症二次赔付作为灵活的可选项,为抵御癌症多一重保障。

若首次罹患的重疾为恶性肿瘤,间隔期需要3年,包含新发、复发、转移和持续,每次赔付100%基本保额;若首次罹患的重疾非恶性肿瘤,间隔期需要1年,赔付100%保额。

5.可附加保费返还

【完美人生守护(尊享版)】还可以附加保费返还责任。在合同规定的时期内(65岁、70岁)仍然健康生存未出险,可返还已交保费。有不少偏好“保费返还重疾保险”的人群,可以选择附加这一责任,到期返还保费,身故还可赔付保额,既能补充养老,也可作为财富传承。

轻症+中症+重疾+少儿特定重疾双倍赔+癌症二次赔付+满期返还保费+身故/全残,这……这保障也太全了吧!这么全的保障,价格肯定也很贵吧!还真不是,【完美人生守护(尊享版)】之所以称得上重疾险市场的完美之作,不仅因为他的保障全面,更重要的是在超完善的保障下,价格也十分有优势!

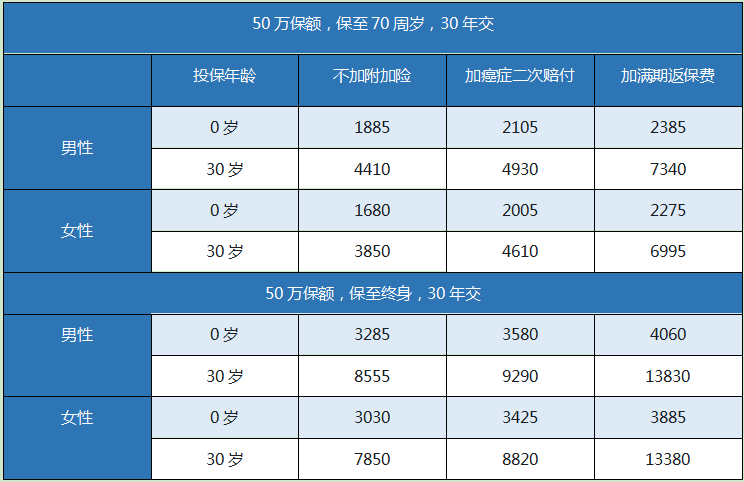

在不附加癌症二次保障及满期返保费时,保至70周岁,0岁宝宝的保费只需1000多,保至终身,0岁宝宝的保费也只需3000出头。

即便是附加了所有保障,一年的保费也才在原来的基础上增加了不到1000元!并且,这些保费是可以返还的!

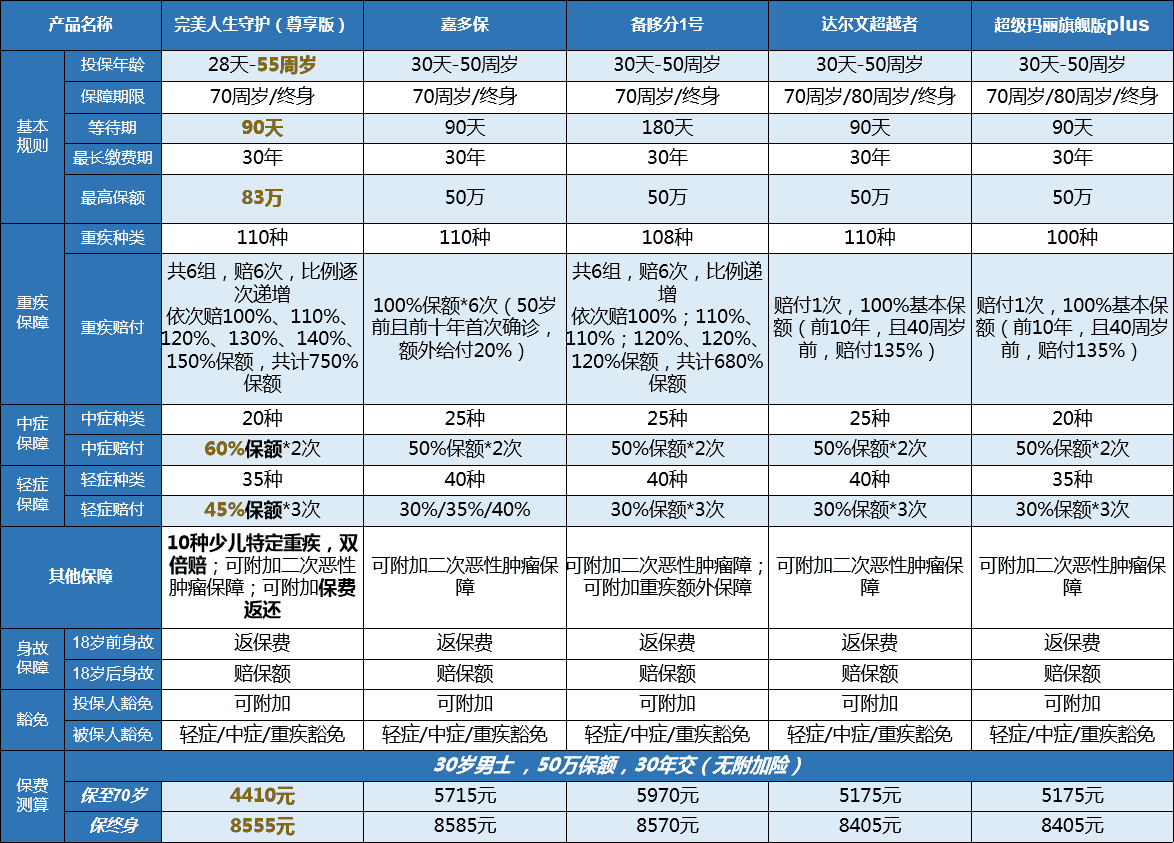

我们将【完美人生守护(尊享版)】与市场其他高性价比重疾险做一个深入对比:

我们可以看到,与同类多次赔付产品相比,【完美人生守护(尊享版)】在保障上更全面,且无论是保至70岁还是保终身,【完美人生守护(尊享版)】都占据了绝对的保费优势。尤其是保至70岁,仅需4410元,比其他两款保险保费优惠10%左右,这个价格可以说是市场地板价了。

其他优势

在核保方面,【完美人生守护(尊享版)】的健康告知共8条,支持智能核保和人工核保,其他同类产品基本都会询问到的吸烟情况、家族病史、危险运动、成瘾情况、伤残情况、出行情况统统不询问!

写在最后

总的来说,【完美人生守护(尊享版)】保障全面、给力,性价比高,适应人群广,是一款十分优质的重疾险产品。