长江策略:“无主线”下的主线是什么?关注三大主题

市场真的有主线吗?

我们延续上周的判断,市场在降准+经济数据超预期的情况下并未寻找到新的主线,反而回到了偏防御思路之上.本周消费和金融板块领先,从上市公司3季报业绩披露情况来看,消费类行业的业绩增速也稳中略升,业绩增速高位并且同比转好的行业(国防军工、房地产、纺织服装等)或是景气维持高位周期行业(钢铁、有色、采掘、化工等),却没有特别亮眼的表现。

投资者不禁疑问,究竟目前市场的主线是什么?是“三季报行情”还是“主线缺失下白马防御”?我们从数据分析出发,认为市场目前走势更偏向于“主线缺失下的白马防御”,原因或有以下三点:(1)市场风险偏好发生下行。用ST概念指数/沪深300的走势来刻画市场风险偏好的变化,可以看到除了上周最后一个交易日, ST概念指数/沪深300在经历过震荡之后明显下行;(2)结合行业研究员自下而上的信息,我们发现部分行业个股存在业绩预告超预期而股价走势平淡的现象;(3)部分周期板块延续较高业绩兑现,但三季报预告并未带动股价的超额收益。

上述三点说明市场并没有完全遵循“三季报主线”,即业绩驱动行情,更大程度体现“主线缺失下白马防御”的思路。

行业配置:回归盈利

行业配置方面,我们认为市场有可能会阶段性的缺乏明确的主线,回归盈利将是市场中的最优策略。在具体的行业选择上,继续推荐关注大金融板块(银行+保险)作为不确定市场中的防御首选;推荐关注周期中的钢铁、电解铝等行业;消费品中,关注业绩稳定的消费龙头公司,在考虑到估值切换的情况之下,白酒、家电、医药的估值与业绩仍然具有一定的匹配程度。同时,自下而上推荐新能源产业链、光伏、风电等行业。

主题配置:关注军工、人工智能和国企改革

关注军工、人工智能和国企改革。针对军工,关注内蒙一机、中航飞机、中航黑豹和中直股份等;针对人工智能,关注科大讯飞、科大智能、赛为智能等;针对国企改革,重点关注火电领域以及湖北和天津地方国企改革。

风险提示:

1. 实际业绩与预告业绩差异较大; 2。经济波动大幅超出预期。

正文

一周市场观点:市场真的有主线吗?

上周我们周报中提到,市场看起来似乎缺一条明确的主线,分行业来看,消费行业仍然领涨市场,市场在降准+经济数据超预期的情况下并未寻找到新的主线,反而回到了偏防御主线之上。本周消费和金融板块领先,但是以3季报业绩披露情况来看,消费类的业绩也只能算是稳中有升,算不上最亮眼的板块。而业绩增速高位并且同比转好的行业(国防军工、房地产、纺织服装等)亦或是景气维持高位周期行业(钢铁、有色、采掘、化工等)都没有特别亮眼的表现。这样看来市场的主线似乎真的消失了,投资者又开始转向传统的防御板块。究其原因,可能有以下几点:

(1)市场风险偏好的变化:我们用ST概念指数/沪深300的走势来刻画市场风险偏好的变化,可以看到除了上周最后一个交易日, ST概念指数/沪深300在经历过震荡之后明显下行。由此可见,本周市场风险偏好明显的下行,这种背景下,消费板块存在优势并不奇怪。

(2) 自下而上来看,在和行业研究员的交流后,我们发现一些行业个股业绩预告超预期但是股价却走势平淡,产生这种现象的原因更多的是因为对第二年业绩的担忧,这也自下而上证明了我们的推测。

(3) 部分周期板块延续较高业绩兑现,但三季报预告并未带动股价的超额收益。例如钢铁,部分标的或板块整体三季报业绩情况仍然景气高位,但市场却并没有遵循三季报景气展开主线。因此,这一论据也侧面论证了市场目前的状态处于“无主线下防御白马”。

1.1

上周市场概况

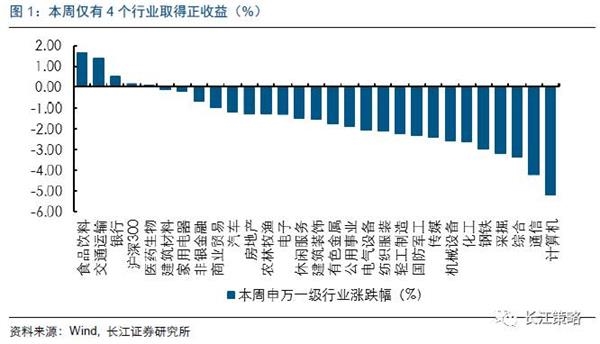

上周上证综指跌0.35%,中小板指跌0.41%%,创业板指跌2.38%;分行业来看,食品饮料(1.66%)、交通运输(1.37%)及银行(0.49%)涨幅最高,而计算机(-5.14%)、通信(-4.21%)跌幅较大;从主题指数来看,打板指数(5.44%)、上海自贸区指数(5.24%)涨幅靠前,而5G指数(-6.75%)、网络安全指数(-6.19%)表现靠后。

1.2

市场风险偏好有所下行

我们用ST概念指数/沪深300的走势来刻画市场风险偏好的变化,可以看到除了上周最后一个交易日,ST概念指数/沪深300在经历过震荡之后明显下行。可见本市场风险偏好明显的下行。

1.3

市场表现和3季报业绩关联度不高

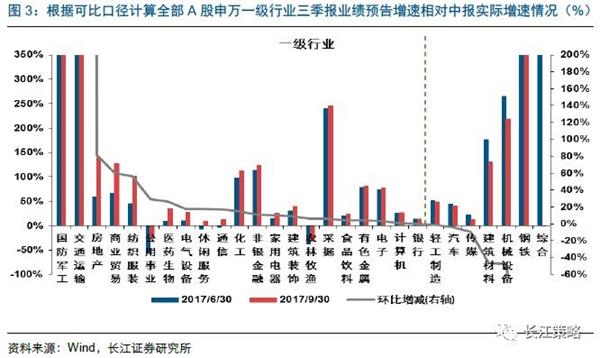

本周分行业来看消费和金融板块领先,但是根据三季报业绩披露情况来看,消费类行业的业绩增速也只能算是稳中有升,算不上最亮眼的板块,而业绩增速高位并且同比大幅转好的行业(国防军工、房地产、纺织服装等)亦或是景气维持高位周期行业(钢铁、有色、采掘、化工等)都没有特别亮眼的表现。

由于3季报业绩披露大多集中在中小创,主板披露率仍然较低。而在当前无论是消费还是周期类行业集中度都逐渐提升的背景下,权重股业绩对于整个板块业绩增速的影响较大。根据业绩披露得到的行业业绩增速大概率与整个3季报全部披露得到的业绩增速有较大不同。

1.4

自下而上找原因

在和行业研究员交流后,发现一些个股虽然3季报业绩增速超预期而股价却表现平淡,究其原因是因为到了年底,投资者对于个股层面的考虑已经不仅仅是2017年的业绩如何,2018年的业绩也会作为重要的判断标准。投资者对于这些个股2018年的业绩较为担忧是这些个股走势平淡的重要原因。

部分周期板块延续较高业绩兑现,但三季报预告并未带动股价的超额收益。例如钢铁,部分标的或板块整体三季报业绩情况仍然景气高位,但市场却并没有遵循三季报景气展开主线。因此,这一论据也侧面论证了市场目前的状态处于“无主线下防御白马”。

行业配置:回归盈利

行业配置方面,我们认为接下来应该回归盈利主线.未来一段时间内,市场对于经济以及流动性的预期可能会更加不清晰,短期内经济数据的好转难以冲抵对于中期经济下行压力的担忧,流动性预期在降准实际推进之前恐怕也难以趋于一致,兼有对于未来金融去杠杆政策的不确定性。综合以上因素,市场有可能会阶段性的缺乏明确的主线,回归盈利将是市场中的最优策略。

在具体的行业选择上,继续推荐关注大金融板块作为不确定市场中的防御首选,预计银行、保险四季度的业绩也将持续稳定。推荐关注周期中的钢铁、电解铝等行业。一方面周期目前的盈利情况仍然处于高位,不排除四季度周期品在限产的情况下业绩进一步提升的可能;另外一方面,在供给侧改革持续推进的情况下,相关行业未来业绩的持续性值得期待。消费品中,关注业绩稳定的消费龙头公司,在考虑到估值切换的情况之下,白酒、家电、医药的估值与业绩仍然具有一定的匹配程度。同时,自下而上推荐新能源产业链、光伏、风电等行业。

主题配置:关注军工、人工智能和国改

关注军工、人工智能和国企改革。针对军工,关注内蒙一机、中航飞机、中航黑豹和中直股份等;针对人工智能,关注科大讯飞、科大智能、赛为智能等;针对国企改革,重点关注火电领域以及湖北和天津地方国企改革。

军工:从策略角度看,首先,军工板块具备明显的高弹性属性,朝鲜半岛局势升温等催化剂有望推动板块风险溢价水平下降继而推高估值水平;其次,军工板块的估值水平和机构持仓水平已降至历史低位,上涨阻力相对较小;此外,无论是需求侧还是供给侧,军工板块均处在景气加速向上阶段,特别是供给端的变化有望不断提升板块估值。综合来看,积极关注军工板块的投资机会,相关公司有内蒙一机、中航飞机、中航黑豹、中直股份。

人工智能:在经济增速放缓背景下,科技公司通过提高效率而创造价值,继而带来业绩的持续增长,而人工智能是具有一定alpha机会的领域之一,已经具备领先优势的龙头公司科大讯飞值得重点关注,相关公司还有中科曙光、科大智能、赛为智能等。

国企改革:国企改革作为中长期政策主线,可以结合行业基本面等情况进行两维度布局:1)央企+行业基本面;2)天津和湖北国企改革。关于第一个维度,我们建议目前重点关注火电领域国企改革,相关公司有华电国际、华能国际及大唐电力等。关于第二个维度,结合前期草根调研,我们认为湖北和天津,尤其是天津,国企改革动力较足。对于天津,相关公司有中新药业、天药股份以及浩物股份等;对于湖北,相关公司有楚天高速、东湖高新、中百集团、鄂武商A、宜昌交运、安琪酵母以及长江传媒等。