卓越商企服务再造“护城河” 上半年增值服务同比增33%

中国网财经8月30日讯 (记者 张增艳)回溯上半年,在经济下行与疫情反复的大背景下,卓越商企服务集团有限公司(下称“卓越商企服务”,6989.HK)通过夯实内功,实现业绩稳步增长。

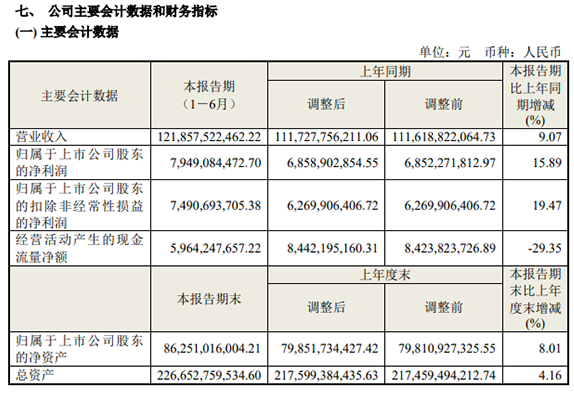

昨日,卓越商企服务发布2022年中期业绩报告称,上半年,公司取得收入18.6亿元,同比增长13%;毛利润5.3亿元,同比增长8.4%;归母净利润3.11亿元,同比增长15%。此外,卓越商企服务坚持高派息,每股派息14.60港仙,派息率达50%。

卓越商企服务2022年中期业绩会现场

除业绩保持高质量增长外,卓越商企服务也积极拓展自身规模,持续提升市场拓展能力。报告显示,期内,卓越商企服务总合约物业面积6894万平方米,同比增长35%;总在管全委物业面积5008万平方米,同比增长42%。而来自第三方的在管物业面积为3114平方米,占比达62%。针对下半年的业务发展,卓越商企服务执行董事、总经理郭莹在业绩会上表示,上半年的业绩是符合预期的,下半年仍会秉承整个发展策略和业务重心全力以赴达成年度目标。

营收结构持续优化 商业赛道形成独特竞争壁垒

卓越商企服务能够实现业绩稳步增长,离不开其独特的盈利模式。经过多年的培育与发展,其盈利模式主要分为两条主线:一是通过提升核心竞争优势,助推FM业务持续扩张;二是构建资产服务+企业服务能力壁垒为PM业务增长势能,聚焦增值业务迅速拓展。

与传统的物业公司相比,卓越商企服务的收入结构也有所不同,且更为均衡。从各业务类型的收入占比可知,商务物业、公共与工业物业、住宅物业、增值服务分别占比57%、5%、11%、26%。得益于收入结构不断优化,卓越商企服务能够保持较高的利润率,综合毛利润率与净利率分别达28.4%、17.6%。尤其是商务物业、增值服务毛利率较突出,为25.2%、40.0%。

由于持续深耕商业赛道,卓越商企服务在商务TO B领域已形成差异化竞争壁垒,战略合作客户持续增长。上半年,卓越商企服务的非住宅物业在管面积占比63%,新拓非住宅项目87个,新拓合同总额13.06亿,新拓年化合同金额3.61亿。值得注意的是,卓越商企服务拿下了总建筑面积近100万方的阿里全球总部——西溪五期项目;在腾讯的业务方面实现可观增量,总合同额达2.54亿元。

早在今年年初,卓越成立专属战略客户事业部,大客户业务规模呈现幂级增长。例如,在FM业务方面,新拓展东莞OPPO总部、杭州网易一园区、苏州汇川项目、广州小鹏汽车等;PM业务方面,新拓展兆鑫汇金广场、杰美特大厦、招联大厦、增城粤港澳大健康产业园、深圳奥比中光科技大厦、深圳奥比中光科技大厦、世方里商业等。

对此,卓越商企服务首席运营官杨志东指出,从这两年开始,陆续有一些住宅背景的物业公司进入商业物业赛道。不过,这个赛道需要较长时间的沉淀。我们进入比较早,在交付能力、业务判断、人才储备方面都有较多积累,尤其是在互联网高科技的头部企业方面,战略层面已有较大提升。

新边界+新赛道 再造“护城河”

为助力整体业务加速发展,卓越商企服务也在延伸已有的服务边界,同时试点新赛道,构建第二增长曲线。上半年,卓越商企服务逐渐在业务边界上进行延伸。其中,增值服务收入4.76亿元,同比增长33%;建筑机电增值服务收入同比增长125%;公司旗下卓品商务实现收入7318万元,同比增长34%。

在新赛道拓展方面,卓越商企服务采用合资模式。例如,与龙岗城投集团达成战略合作,成立物业管理合资公司;与青岛合资公司创建资源优势,提升其在当地影响力与竞争力。据了解,今年1-6月,卓越商企服务的新赛道业务市场拓展年化合同金额已超4000万。

在打造多元化收入结构的同时,卓越商企服务也积极进行技术创新,通过技术迭代全面提升效能。例如,E+FM智慧管理平台不仅能提升决策效率,牵引基础运营服务提升,而且能够实现能源管控信息一体化,助力节能管控,基于不同场景的设备选型与应用,让经济效益成果显著。数据显示,卓越研究所定制机器人部署方案实现人机结合运营模式导致人工直降15%。

从战略布局来看,2022年,卓越商企服务将坚持深耕目标城市,做高物业浓度。同时,延伸增值服务深度,进一步扩张商务业态范围实现新业务布局,并重点布局一线及新一线城市,最终实现全国化重点区域均衡发展。

这也为今年的收并购指明了方向。杨志东透露,在收并购方面,公司主要关注以下几点。一是估值的合理,希望通过对收并购公司的历史业绩以及未来成长性的预判,能够获得更好的估值;二是希望收购一些平台公司以此进入新赛道,尤其是医疗和城市服务;三是希望在新一线和一线城市有所布局,在业务规模方面形成互通互利互补。最后,希望在纵向产业链方面打造一定的核心竞争力。

当前,市场环境仍有诸多的不确定性。依托多模块业务并驾齐驱,卓越商企服务有望主动出击,为未来的可持续发展不断蓄力。

(图片由卓越商企服务提供,授权中国网财经使用)