第三支柱养老金融建设提速 融360维度:金融服务适老化要跟上

近日,第二批养老理财产品试点发售“开闸”。养老理财产品试点于去年正式启动,当前已有23.1万投资者累计认购了超600亿元养老理财产品。这一数据意味着已发行的养老理财产品的户均认购额为25.97万,充分体现了市场对这一产品的热情。

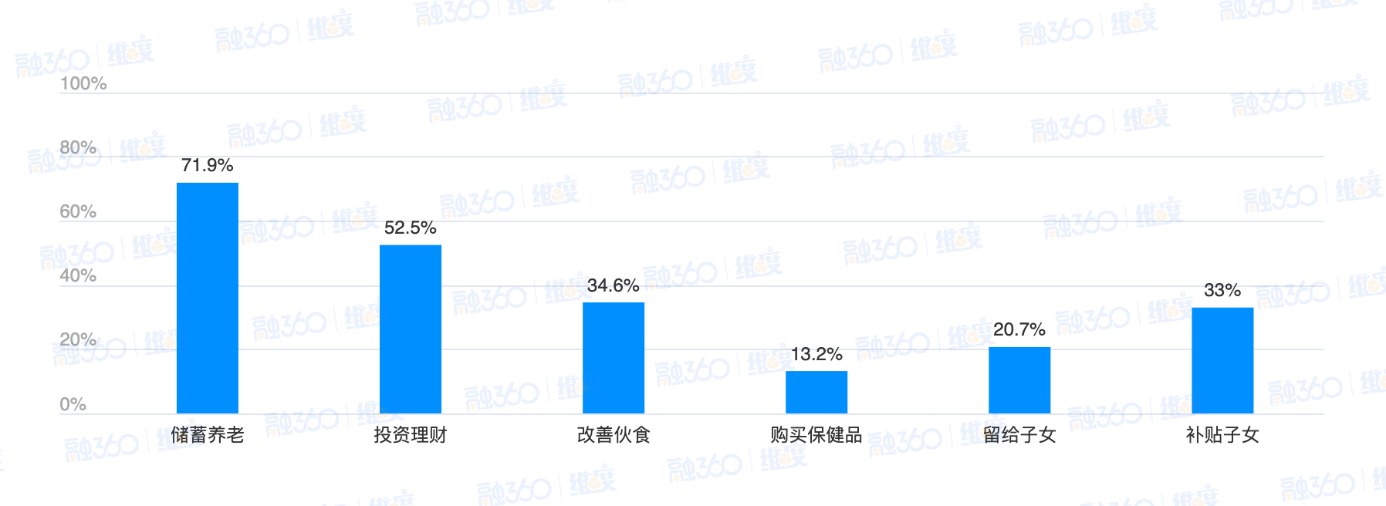

老人闲余资金用于投资理财成主流

融360|简普科技《维度》调查发现,时下50岁以上人群的储蓄养老意识和投资理财意识较高,有71.9%的人会将闲余资金用于储蓄养老,52.5%的人会将闲余资金用于投资理财。

图1被调研者手中闲余资金投资偏好(《数字经济时代金融服务适老化调研报告》融360|简普科技《维度》 2022年7月12日)

与养老保障意识高企相匹配的,是不断涌现的服务老年人及养老需求的金融产品。除了上述的理财产品之外,今年3月开业的国民养老保险公司的首批产品已在多家银行落地销售;养老储蓄也正在路上,7月29日,银保监会和人民银行联合发布通知,宣布开展特定养老储蓄试点工作。第三支柱养老金融的覆盖面正在扩大,产品不断丰富,体系不断完善。

商业养老金融市场的巨大需求源于我国的人口老龄化程度不断加深。目前,我国60岁以上人口已达2.64亿人,“十四五”期间将突破3亿人,将进入中等老龄化阶段。

超三成老人用手机APP购买理财产品

与老龄化社会进程同步的是数字经济的快速发展,受此影响,老年人的生活方式也从线下渐渐转向线上。截至2021年12月,我国60岁及以上老年网民规模达1.19亿,老年人不仅能够熟练使用社交媒体、出示健康码,也正在逐步跨越数字鸿沟,成为不少金融机构手机客户端的使用者。

据融360|简普科技《维度》调查,相比于银行柜台服务,老年人更常选择金融服务渠道依次是手机银行APP、网上银行和银行网点自助机具,特别是疫情发生后,老年人使用数字化金融服务的频率有所提升。此外,已经有32.5%的老年人日常使用手机APP等数字化金融服务渠道进行投资理财。

图2 被调研者于数字化金融服务中不同业务办理频率(《数字经济时代金融服务适老化调研报告》融360|简普科技《维度》 2022年7月12日)

然而,尽管老年人对手机银行APP等数字化金融服务的接受度不低,但在使用过程中还是面临着一些操作困难。例如在购买理财产品的过程中,老年人普遍担心使用数字化金融服务可能会因为误操作造成财产损失。要想打消老年人的顾虑和隐忧,打通老年人使用数字化金融服务的“最后一公里”,相关APP的适老化程度仍需进一步提高。

提升金融服务适老化改造需从细处着手

事实上,各大金融机构一直很关注金融服务适老化的改造,针对手机客户端App等提供了老年专属入口、大字版等界面设计,加强了安全向导和防诈骗提示等。不过对于老年人来说,由于不同银行之间的产品差别较大,功能过于复杂等原因,操作界面友好度并不高,仍然有一定的提升空间。

日前,融360|简普科技《维度》面向全国50岁以上的人群进行了一次调研,广泛收集这一群体对数字化金融服务适老化改造的感受、满意度和需求建议。根据调研结果,融360|简普科技《维度》认为金融机构数字化金融服务的适老化改造可以从如下几方面进行提升:

一是面向老年人的真实需求,如投资理财、转账汇款、生活缴费等,进一步提升产品功能、优化界面设计、简化操作流程,切实满足老年人需求。二是面向老年人群体的顾虑进一步提高产品安全性,增强安全向导与误操作提示,于明显处提供弹窗提醒与撤回至上一步等选择。三是提升产品的安全性与口碑,这将有效提升老年人使用数字化金融服务的意愿。四是提供一键求助功能,如一键拨打语音电话给家人或一键拨打电话至人工客服,鼓励、协助老年人在使用遇到困难时求助家人或客服人员。

银发经济的兴起、养老金融产品的勃发,意味着一个新的经济增长点正在形成,为相关行业带来了大量新机遇。这一经济发展过程,也是提升老年人生活品质和幸福感的过程。包括金融机构、科技企业在内的社会各界力量,应通力合作,让老年人更好融入数字生活,共享数字经济发展成果。

(以上图为融360授权中国网财经使用)