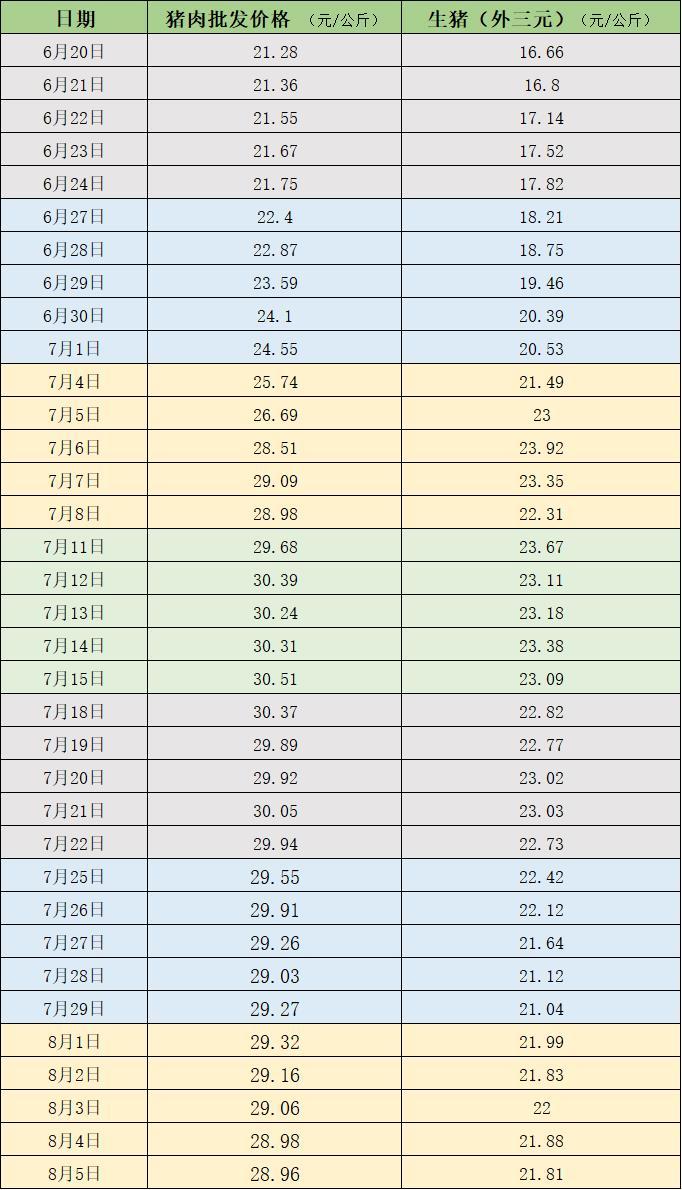

有色金属行业:能源金属价格逐渐企稳

川财周观点

锂盐价格抬升。需求端,产业链复工复产持续深入推进,随着疫情复苏,中小企复产速度加快。进入七月份,新能源车补贴政策力度加大,北京等地单车补贴0.3-2万元不等,销量数据有望助推锂电需求;供给端,当前供给紧缺的现象依然在持续。国内原料厂家基本维持满产状态,多为执行老客户订单,新增和现货流通较少;海外方面,供给依旧保持之前的紧平衡状态,整体供给增量相对有限。成本端,矿端价格屡创新高,锂价高位运行,8月3日PLS锂精矿拍卖后,折算6%品位价超过七千美元/吨,电碳成本支撑价有所提升,目前已经达到45.4万元/吨,经历7月小幅回调后,重新回归高位,反映出拍卖企业对下半年锂价保持乐观态度。因此,从供需多方面来看,当前锂价基本企稳,锂盐板块的估值将迎来持续修复。在标的选择上,一是可以关注成本压力迎来缓解的电池厂:宁德时代、亿纬锂能等;二受利润上移的产业上游的锂资源公司:盛新锂能、天齐锂业等。

贵金属方面,价格有抬升预期。7月份美国新增非农数据53万人和失业率3.5%,均超出市场之前的预期,显示美国就业市场仍然维持较好态势,数据发布后,贵金属及基本金属价格都有所回落,市场普遍担心,就业市场的火热背景下,美联储货币政策有进一步“转鹰”的可能,对商品可能形成利空。未来短时间内,对联储货币政策影响更大的是通胀数据;而能源方面,原油供应端有效增量较少,需求端,短期高温天气下,能源需求升温,长期伴随未来经济衰退,整体供需双弱。建议关注:紫金矿业、赤峰黄金、银泰黄金等。

稀土价格逐渐企稳。需求和价格共同推动板块估值修复。由于短期供需紧张格局加剧,中长期来看,受新能源市场发展前景乐观和重稀土原料供应难以增加的支持,产品价格下降幅度有限。海外需求也在有序增加。中重稀土市场上,整体呈现稳中偏弱格局,下游客户需求不高并且全球经济增长预期不佳。进矿数据仍有所降低,同时海外长期供给相对有限。国内方面,中重稀土由于环保等问题的限制,减产和停产现象严重。北方轻稀土矿受到的限制相对较小,而南方在开采指标受限的情况下,废料的冶炼分离由于原材料的供应问题,无法正常生产,尽管目前有一定挖采计划,但产出仍数量不多,且供给增加仍需要时间。长期来看,稀土目前和锂钴需求高增的逻辑相似,而国内供给端比锂钴要更优异,看好其拥有全球定价权的核心资产价格重估带来的机遇。建议关注相关标的:五矿稀土、北方稀土、盛和资源。