邦基科技逆猪周期业绩升 经销商减产能利用率最高71%

编者按:8月11日,山东邦基科技股份有限公司(简称“邦基科技”)将首发上会,保荐机构为中信证券股份有限公司,保荐代表人为牛振松、胡宇。公司拟募集资金68,956.83万元,拟分别用于新建年产12万吨高档配合饲料智能生产车间项目、新建年产24万吨高档配合饲料、浓缩饲料智能生产车间项目、年产18万吨高档配合饲料、浓缩饲料智能生产车间建设项目、年产12万吨高档配合饲料智慧化生产车间项目、新建年产12万吨高档配合猪饲料、浓缩饲料智能生产车间项目、年产12万吨高档饲料生产车间项目、邦基(山东)农业科技有限公司研发中心建设项目。

招股书显示,邦基科技自2007年成立以来一直从事猪饲料的研发、生产和销售业务,专注于动物生命与动物营养研究,目前已成功涉足猪料、蛋禽预混料、肉类反刍饲料、兽药销售等产业,是一家为现代化养殖场提供专业化产品的饲料生产企业。

2018年至2021年1-6月,邦基科技实现营业收入分别为116,010.35万元、100,466.52万元、172,384.11万元、103,911.75万元,净利润分别为4,350.61万元、5,474.25万元、11,294.30万元、6,765.67万元,归属于母公司所有者的净利润分别为4,357.51万元、5,342.91万元、11,195.95万元、6,748.81万元,扣除非经常性损益后归属于母公司所有者的净利润分别为4,312.66万元、5,176.41万元、11,447.92万元、6,548.90万元。

同期,公司经营活动产生的现金流量净额分别为1,292.23万元、7,886.48万元、16,910.57万元、2,980.62万元,销售商品、提供劳务收到的现金分别为113,975.17万元、104,427.43万元、175,476.22万元、102,087.45万元。

经计算,2018年至2021年1-6月,公司收现比分别为0.98、1.04、1.02、0.98,净现比分别为0.30、1.44、1.50、0.44。

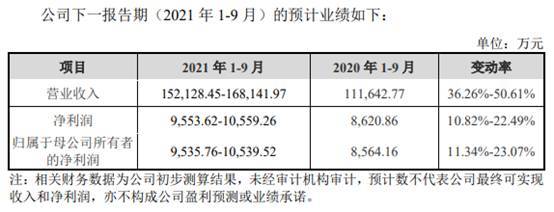

2021年1-9月,公司预计营业收入152,128.45-168,141.97万元,预计增长36.26%-50.61%;预计净利润9,553.62-10,559.26万元,预计增长10.82%-22.49%;预计归属于母公司所有者的净利润9,535.76-10,539.52万元,预计增长11.34%-23.07%。

招股书显示,作为饲料行业的下游,生猪行业具有一定的周期性,猪肉市场具有比较强的刚性需求,其产品价格主要由供应情况决定。2018年8月之后,生猪产能供不应求,导致生猪价格快速上涨,生猪存栏量随之快速恢复,公司下游客户对猪饲料需求旺盛。2021年以来,猪肉价格已从高位有所回落。

邦基科技表示,若未来生猪及猪肉价格出现大幅下跌,养殖户积极性下降,可能降低对于饲料的需求,故存在对公司经营业绩产生不利影响的风险。

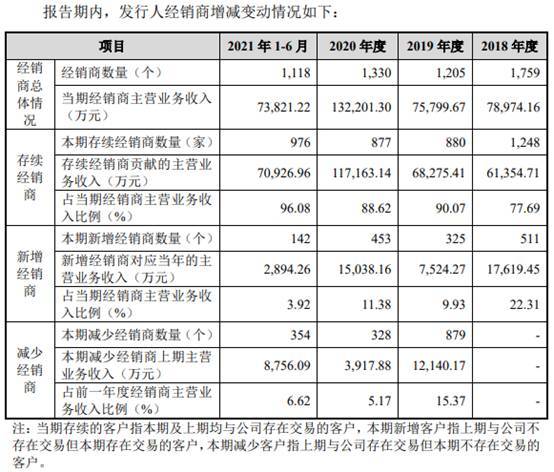

对于众多的中小养殖户,邦基科技主要通过经销商销售饲料产品;具备一定规模和资金实力的养殖场,公司向其直接销售饲料产品。报告期内,公司经销模式收入分别为78,974.16万元、75,799.67万元、132,201.30万元、73,821.22万元,占主营业务收入比例分别为70.03%、77.51%、77.91%、72.15%;直销模式收入分别为33,804.28万元、21,990.09万元、37,481.60万元、28,490.39万元,占主营业务收入比例分别为29.97%、22.49%、22.09%、27.85%。

而邦基科技经销商数量整体呈下降趋势。2018至2021年1-6月,公司经销商数量分别为1,759个、1,205个、1,330个、1,118个。同期,公司分别新增经销商511个、325个、453个、142个,累计增加1431个。2019年至2021年1-6月,公司经销商数量分别减少879个、328个、354个,累计减少1561个。

邦基科技近9成主营业务收入来自自然人及个体工商户。报告期内,公司的自然人及个体工商户类型的客户数量较多,销售金额分别为96,742.28万元、89,653.96万元、151,790.19万元和87,646.14万元,占主营业务收入的比重分别为85.78%、91.68%、89.46%和85.67%。

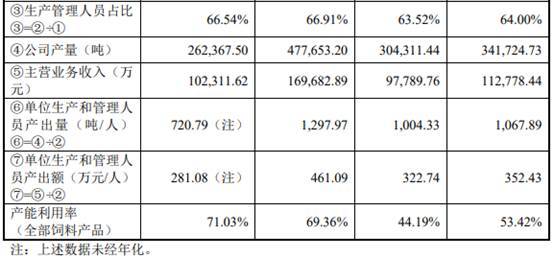

邦基科技产能利用率不饱和。2018年至2021年1-6月,公司产能利用率分别为53.42%、44.19%、69.36%、71.03%。

值得注意的是,邦基科技存对外担保风险,曾为客户违约代偿千万元。招股书显示,邦基科技及子公司对外提供担保存在两种模式:一是连带责任担保,邦基科技及子公司邦基农业在齐商银行股份有限公司小企业金融服务中心为部分具有良好合作历史的客户的贷款提供连带责任担保,报告期内,公司实际发生的担保金额分别为8,133万元、4,845万元、2,138万元和1,040万元;二是风险补偿准备金代管,2019年,通过上述项目贷款的客户均为自然人客户,合计贷款金额为645万元。

连带责任担保模式下,报告期内,客户违约邦基科技代偿金额分别为92.04万元、1,114.68万元、0万元、0万元。风险补偿准备金代管项目模式下,报告期内公司仅于2020年发生一例客户违约,涉及贷款金额100,000元,代偿金额30,079.66元。

另外,邦基科技及子公司于2018年及2019年受到的行政处罚共计5次。

截至招股说明书签署日,邦基集团持有公司66.67%的股权,是邦基科技的控股股东。王由成持有邦基集团53.50%的股权,通过邦基集团控制公司66.67%的股权,同时直接持有公司1.24%的股权,合计控制公司67.91%的股权,可对公司生产经营决策产生重大影响,是邦基科技的实际控制人。

报告期内,邦基科技合计利润分配11,355.75万元,全部为现金股份分配。

拟上交所主板上市募资6.9亿元

招股书显示,邦基科技自2007年成立以来一直从事猪饲料的研发、生产和销售业务,专注于动物生命与动物营养研究,目前已成功涉足猪料、蛋禽预混料、肉类反刍饲料、兽药销售等产业,是一家为现代化养殖场提供专业化产品的饲料生产企业。

截至招股说明书签署日,邦基集团持有公司66.67%的股权,是公司控股股东。王由成持有邦基集团53.50%的股权,通过邦基集团控制公司66.67%的股权,同时直接持有公司1.24%的股权,合计控制公司67.91%的股权,可对公司生产经营决策产生重大影响,是公司实际控制人。王由成的弟弟王由利直接持有公司0.46%的股份,通过邦基集团间接持有公司3.67%的股份,通过淄博邦盈间接持有公司2.05%的股份,为王由成的一致行动人。

王由成,男,1975年出生,中国国籍,大专学历,获得中国人民大学农牧MBA研究生课程研修班结业证书,无境外永久居留权。1997年6月至1998年6月,担任淄博矿务局第一中学教师;1998年9月至2004年6月,历任山东六和集团预混料事业部营销员、营销经理、分公司总经理;2004年7月至2007年4月,担任山东和美华饲料有限公司市场经理;2007年5月至2020年7月,曾历任山东邦基饲料有限公司执行董事、监事、执行董事;2012年12月至今,历任山东邦基集团有限公司执行董事兼经理、执行董事;2020年7月至今,担任公司董事长、总经理。王由成先生担任的社会职务有中国小康建设研究会三农经济发展促进会常务副会长、山东省饲料行业协会副会长、山东畜牧兽医学会养猪专业委员会副理事长。

王由利,男,中国国籍,无境外永久居留权,截至本招股说明书签署日,直接持有公司0.46%的股份,通过邦基集团间接持有公司3.67%的股份,通过淄博邦盈间接持有公司2.05%的股份,现任邦基农业市场总监。

邦基科技拟于上交所主板上市,本次公开发行新股数量不超过4,200万股,占本次发行后股份总数不低于25%,本次发行不进行老股发售。本次发行的保荐机构为中信证券股份有限公司,保荐代表人为牛振松、胡宇。

公司拟募集资金68,956.83万元,拟分别用于新建年产12万吨高档配合饲料智能生产车间项目、新建年产24万吨高档配合饲料、浓缩饲料智能生产车间项目、年产18万吨高档配合饲料、浓缩饲料智能生产车间建设项目、年产12万吨高档配合饲料智慧化生产车间项目、新建年产12万吨高档配合猪饲料、浓缩饲料智能生产车间项目、年产12万吨高档饲料生产车间项目、邦基(山东)农业科技有限公司研发中心建设项目。

净现比波动大

招股书显示,2018年至2021年1-6月,邦基科技实现营业收入分别为116,010.35万元、100,466.52万元、172,384.11万元、103,911.75万元,净利润分别为4,350.61万元、5,474.25万元、11,294.30万元、6,765.67万元,归属于母公司所有者的净利润分别为4,357.51万元、5,342.91万元、11,195.95万元、6,748.81万元,扣除非经常性损益后归属于母公司所有者的净利润分别为4,312.66万元、5,176.41万元、11,447.92万元、6,548.90万元。

同期,公司经营活动产生的现金流量净额分别为1,292.23万元、7,886.48万元、16,910.57万元、2,980.62万元,销售商品、提供劳务收到的现金分别为113,975.17万元、104,427.43万元、175,476.22万元、102,087.45万元。

经计算,2018年至2021年,公司收现比分别为0.98、1.04、1.02、0.98,净现比分别为0.30、1.44、1.50、0.44。

2021年1-9月,公司预计营业收入152,128.45-168,141.97万元,预计增长36.26%-50.61%;预计净利润9,553.62-10,559.26万元,预计增长10.82%-22.49%;预计归属于母公司所有者的净利润9,535.76-10,539.52万元,预计增长11.34%-23.07%。

招股书显示,作为饲料行业的下游,生猪行业具有一定的周期性,猪肉市场具有比较强的刚性需求,其产品价格主要由供应情况决定。2018年8月之后,生猪产能供不应求,导致生猪价格快速上涨,生猪存栏量随之快速恢复,公司下游客户对猪饲料需求旺盛。2021年以来,猪肉价格已从高位有所回落。

邦基科技表示,若未来生猪及猪肉价格出现大幅下跌,养殖户积极性下降,可能降低对于饲料的需求,故存在对公司经营业绩产生不利影响的风险。

3年分红1.14亿元

报告期内,公司合计利润分配11,355.75万元,全部为现金股份分配。

2019年2月20日,公司召开2019年第一次临时股东会,会议决议对公司2018年度未分配利润中人民币2,913.75万元进行分配。

2020年1月10日,公司召开2020年第一次临时股东会,会议决议对公司2019年度未分配利润中人民币4,662.00万元进行分配。

2021年4月6日,公司召开2020年年度股东大会,审议通过以2020年末总股本为基数,向全体股东每10股派发现金股利3元(含税),向股东分配利润合计3,780.00万元人民币。

邦基科技表示,截至招股说明书签署日,上述利润分配方案已实施完毕,相关利润分配金额已结清。公司在利润分配时履行了自然人股东个人所得税代扣代缴义务,相关税款已足额缴纳。

猪配合料贡献主营业务收入占比超60%

招股书显示,邦基科技的主要产品包括猪配合料、猪浓缩料、猪预混料,三者合计的主营业务收入占比超过90%,其他饲料主要为蛋禽预混料、肉类反刍饲料等。

其中,猪配合料,是根据饲养动物的营养需要,将多种饲料原料和饲料添加剂按饲料配方经工业化加工而成的饲料,可直接用于生猪饲养,能够满足其各阶段生长的营养需求。

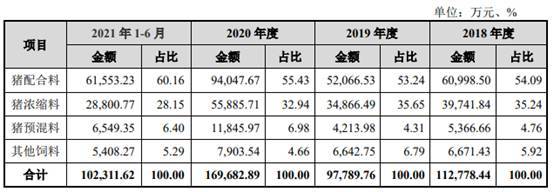

2018年至2021年1-6月,猪配合料收入分别为60,998.50万元、52,066.53万元、94,047.67万元、61,553.23万元,占主营业务收入比例分别为54.09%、53.24%、55.43%、60.16%。

猪浓缩料,主要是由蛋白饲料、矿物质饲料和饲料添加剂按一定比例配制的均匀混合物,与能量原料按规定比例配合可制成配合饲料,是生产配合料过程中的中间体,在配合料中添加量约10%-50%,主要成分有氨基酸、维生素、微量元素和蛋白质原料等。

2018年至2021年1-6月,猪浓缩料收入分别为39,741.84万元、34,866.49万元、55,885.71万元、28,800.77万元,占主营业务收入比例分别为35.24%、35.65%、32.94%、28.15%。

经销收入占比超7成经销商数量呈下降趋势

招股书显示,我国饲料企业普遍采用的是“经销+直销”的销售模式。对于不同客户,公司采取不同的销售模式。对于众多的中小养殖户,邦基科技主要通过经销商销售饲料产品;具备一定规模和资金实力的养殖场,公司向其直接销售饲料产品。

报告期内,公司经销模式收入分别为78,974.16万元、75,799.67万元、132,201.30万元、73,821.22万元,占主营业务收入比例分别为70.03%、77.51%、77.91%、72.15%;直销模式收入分别为33,804.28万元、21,990.09万元、37,481.60万元、28,490.39万元,占主营业务收入比例分别为29.97%、22.49%、22.09%、27.85%。

邦基科技经销商数量整体呈下降趋势。2018至2021年1-6月,公司经销商数量分别为1,759个、1,205个、1,330个、1,118个。同期,公司分别新增经销商511个、325个、453个、142个,累计增加1431个。

2019年至2021年1-6月,公司经销商数量分别减少879个、328个、354个,累计减少1561个。

近9成主营业务收入来自自然人及个体工商户

招股书显示,报告期内,邦基科技的自然人及个体工商户类型的客户数量较多,销售金额分别为96,742.28万元、89,653.96万元、151,790.19万元和87,646.14万元,占主营业务收入的比重分别为85.78%、91.68%、89.46%和85.67%。

邦基科技表示,一般情况下,规模较小的个体养殖户和经销商更容易受到市场竞争形势和自身经营意愿的影响,如养殖行业不景气,低质量发展的小规模个人客户选择退出本行业的可能性更大。因此,如若养殖行业处于下行周期,公司则面临个人客户流失的风险。此外,个人客户在经营过程中可能存在规范性不强的情形,可能会提高公司的规范成本。

此外,邦基科技还表示,在目前的经营阶段下,公司更倾向与个人客户合作,主要原因为规模化的养殖企业在合作过程中,通常需要公司给予一定的账期支持,而公司目前生产经营主要依靠自有资金,基于谨慎经营的考虑,未急于大力拓展与规模化养殖企业的合作;近年来,以家庭农场形式从事养殖行业的个人客户发展迅速,公司认为存栏10-100头能繁母猪(对于自繁自育的猪场,生猪存栏量为能繁母猪存栏量的10倍左右,年出栏育肥猪头数为生猪存栏量的2.5倍左右)的家庭农场个人客户较为优质,且市场空间足够大。

存销售区域集中风险2021年上半年全国市场占有率0.38%

邦基科技面临销售区域集中的风险。招股书显示,因主要生产基地分布特点,公司的销售区域主要集中于华东及东北地区。报告期内,公司在华东地区实现的销售收入占主营业务收入的比例分别为61.99%、57.10%、56.34%和52.82%,其中仅在山东省实现的销售收入占主营业务收入的比重为56.85%、50.58%、51.09%和48.27%;在东北地区实现的销售收入占主营业务收入的比例分别为17.72%、20.64%、22.52%和23.70%。

2018至2021年1-6月,邦基科技的猪饲料产量在全国市场占比分别为0.32%、0.36%、0.50%、0.38%,山东省市场占比分别为3.07%、2.81%、3.14%、2.54%。

毛利率连续三年高于同行业可比均值

报告期内,公司毛利率分别为13.48%、15.08%、13.93%和12.73%,主营业务毛利率分别为13.63%、15.01%、13.74%、12.66%。

分产品来看,猪配合料毛利率分别为10.88%、12.01%、9.88%、9.85%;猪浓缩料毛利率分别为16.02%、18.16%、16.87%、15.97%;猪预混料毛利率分别为28.27%、26.55%、29.84%、29.29%。

2018年至2021年1-6月,同行业可比公司主营业务毛利率算术平均值分别为14.50%、14.85%、12.61%、12.66%,2018年至2020年低于邦基科技主营业务毛利率。

产能利用率最高71%

招股书显示,2018年至2021年1-6月,公司产能利用率分别为53.42%、44.19%、69.36%、71.03%。

分业务来看,报告期内,猪配合料的产能利用率分别为52.29%、43.66%、71.52%、80.69%;猪浓缩料的产能利用率分别为57.37%、48.29%、73.80%、67.58%;猪预混料的产能利用率分别为70.78%、43.65%、65.39%、69.81%。

曾为客户违约代偿千万元存对外担保风险

招股书显示,为给客户提供综合服务、缓解客户临时的资金周转困难,邦基科技及子公司在全面衡量客户的养殖规模、合作历史及偿债能力后,为必要的客户融资给予一定的担保额度。邦基科技及子公司对外提供担保存在连带责任担保、风险补偿准备金代管两种模式。

其中,邦基科技及子公司邦基农业在齐商银行股份有限公司小企业金融服务中心为部分具有良好合作历史的客户的贷款提供连带责任担保。报告期内,公司实际发生的担保金额分别为8,133万元、4,845万元、2,138万元和1,040万元。

此外,2019年,为给客户提供信贷担保支持,成都邦基与四川省农业信贷担保有限公司签订了风险补充准备金代管使用协议,主要条款为:(1)单户(个)主体融资额度控制在10-200万元(含);(2)合作期内,成都邦基向准备金账户汇入风险补偿资金,首期额度不低于500万元,专项资金及利息归成都邦基所有,待全部担保责任解除后,准备金内剩余资金退还成都邦基;(3)当合作项目出现逾期应依约代偿时,成都邦基按照每个具体逾期项目债务总额的30%给予风险补偿,从专项资金中扣除。2019年,通过上述项目贷款的客户均为自然人客户,合计贷款金额为645万元。

连带责任担保模式下,报告期内,客户违约邦基科技代偿金额分别为92.04万元、1,114.68万元、0万元、0万元。

风险补偿准备金代管项目模式下,报告期内公司仅于2020年发生一例客户违约,涉及贷款金额100,000元,代偿金额30,079.66元。

邦基科技表示,如果因生猪产业变化或其他原因导致下游客户出现破产或损失,客户将无法按时还款,可能对经营业绩产生不利的影响。

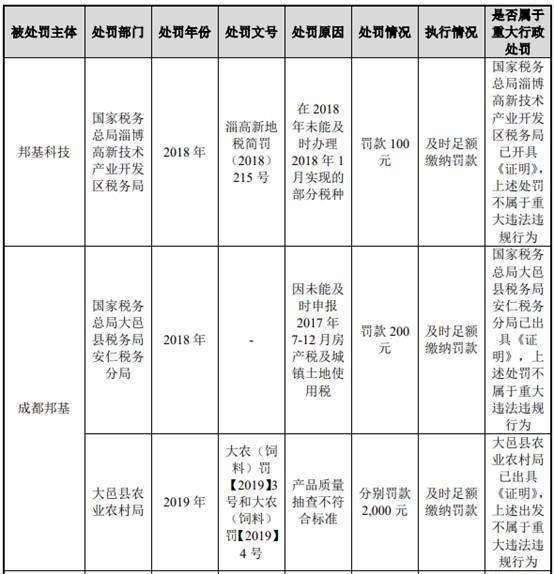

2年受到行政处罚5次

报告期内,邦基科技及子公司受到的行政处罚共计5次。

2018年,邦基科技因在2018年未能及时办理2018年1月实现的部分税种,被国家税务总局淄博高新技术产业开发区税务局罚款100元。

子公司成都邦基于2018年因未能及时申报2017年7-12月房产税及城镇土地使用税,被国家税务总局大邑县税务局安仁税务分局罚款200元;于2019年因产品质量抽查不符合标准,被大邑县农业农村局分别罚款2,000元。

子公司临沂邦基于2018年因使用的蒸汽管道未经检验案,被临沭县市场监督管理局处3万元罚款;于2019年因未及时定期组织消防演练,被临沭县应急管理局罚款3000元。