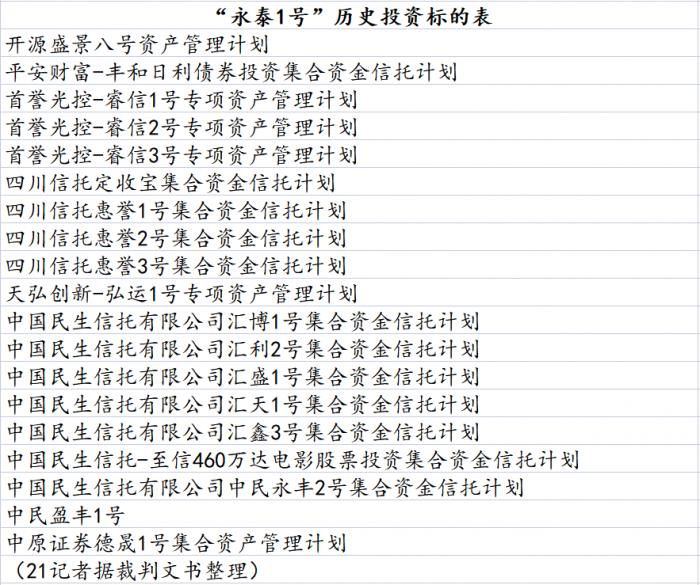

2022-2026年中国邮轮产业发展预测分析

.png)

全球邮轮制造状况分析

受疫情造成停航和邮轮船东资金链紧张的双重影响,邮轮新造船订单跌至谷底,且短期内暂无缓和迹象。中投产业研究院发布的《2022-2026年中国邮轮产业深度调研及投资前景预测报告》资料显示,截至2021年12月13日,全球邮轮在建和手持订单共计90艘,851万总吨。5万总吨以下邮轮手持订单共31艘,总计62.71万总吨。其中意大利芬坎蒂尼集团包揽了57%的市场份额。5万总吨及以上邮轮手持订单共59艘,总计788.2万总吨。大型邮轮建造市场寡头垄断现象严重。欧洲四大造船集团占据了96%的市场份额。

图表 2011-2021年全球邮轮新造船订单趋势(按艘数计)

.png)

数据来源:Clarksons

迄今为止,2021年初共产生5艘邮轮订单,其中2艘为商业模式较为特殊的房地产型邮轮,2艘为超级游艇。具体如下:

图表 2021年全球邮轮新造船订单表

.png)

数据来源:招商局邮轮研究院

不过,目前邮轮手持订单总量仍处于历史高位,订单总吨占在营船队总吨的32.3%,计划交付期多集中在2021-2023年,其中2021年已交付21艘邮轮。受疫情和现金流匮乏双重影响,船东接船意向寡淡,七成以上在建邮轮的交付时间被推迟,但迄今没有发生取消或弃单现象,船东仍看好中远期市场。

图表 2021年全球邮轮新造船交船一览表

.png)

数据来源:招商局邮轮研究院

在近期没有新订单产生的情况下,船厂担心后期无船可造,也与船东协商推迟交付。

迈尔船厂重新调整生产计划安排,将每年2艘大型邮轮和1艘小型邮轮的最大产能降低至每年1艘大型邮轮和1艘小型邮轮,并将手持订单交船延长至2025年,防止设备空置。由于其专注于中大型邮轮制造,产品相对较为单一。迈尔船厂预测2025年前全球将没有16万总吨以上邮轮订单产生,因此决定在德国和芬兰的船厂进行裁员。同时宣布与Lursson船厂进行合作,进入超级游艇产业。在2021年迈阿密邮轮大会上,迈尔船厂发布了其新研发产品:高达43万总吨的三体邮轮,载客量4000人,该船亮点为巨大的人均空间和横向通透的公共区域。目前该船没有意向船东,没有订单,只是处在概念设计初步阶段。

芬坎蒂尼在疫情后仍然保持了7%EBIT的利润率,由于丰富的邮轮手持订单已经绵延至2027年后,同时海工和军品项目在手订单丰富。芬坎蒂尼仍然看好未来邮轮市场前景,对于邮轮制造战略没有进行调整,并加大基础设施投资,升级改装了专注于邮轮业务的意大利Monfalco船厂的龙门吊和在罗马尼亚、挪威的VARD船厂的生产设备。芬坎蒂尼还通过其挪威子公司VARD进军海工领域,成功获得了一批服务运营船(SOV)订单。

法国大西洋船厂同时具有邮轮、海工和军品等多条产品线,产品形态丰富,且拥有航母订单在手,因此暂未对邮轮战略进行较大调整。

中国邮轮公司船队规模

中投产业研究院发布的《2022-2026年中国邮轮产业深度调研及投资前景预测报告》资料显示,目前中资邮轮有中华泰山号、蓝梦之星号、大西洋号、地中海号、鼓浪屿号、憧憬号、世纪和谐号、伊敦号等8艘邮轮。中国旅游集团和中国远洋海运集团共同出资设立星旅远洋国际邮轮有限公司,购置“鼓浪屿号”(吨位6.98万总吨,船长260米、宽32.2米,最大航速24节,13层甲板,941间客房,载客量1880人)。中船嘉年华邮轮有限公司通过2019年12月购置“大西洋号”邮轮(2020年12月正式交付)、2021年4月购置“地中海号”邮轮,成为当前中国唯一拥有2艘邮轮的公司。2020年2月,上海蓝梦国际邮轮股份有限公司收购2.5万吨级“钻石辉煌号”,命名为“蓝梦之星号”(吨位2.5万总吨,甲板楼层7层,船长181.4米、宽25.52米,舱房数量418间,满载客数1275人,船员人数325人,平均航速24节)。2020年10月,重庆世纪游轮公司购置嘉年华邮轮“魅力号”,命名为“世纪和谐号”(1994年首航,吨位70367总吨,载客量2056人,船员数量920人)。招商蛇口与维京游轮组建合资公司招商局维京游轮有限公司,4亿美元购置第一艘邮轮“伊敦号”(吨位4.78万总吨,总长228.2米,型宽28.8米,465间舱室,载客量930人,2017年首航),是中国第一艘悬挂五星红旗的高端邮轮、第一艘由中国自主经营管理的高端邮轮。三亚国际邮轮发展有限公司成立福熙永乐邮轮品牌,首艘邮轮为“憧憬号”(吨位77499总吨,船长261.31米,型宽32.25米,拥有15层甲板,1088间客舱,搭载2222名游客和825名船员,1998年开始首航)。

相关报告:2022-2026年中国邮轮产业深度调研及投资前景预测报告(上下卷)